新高値(2024.8~)

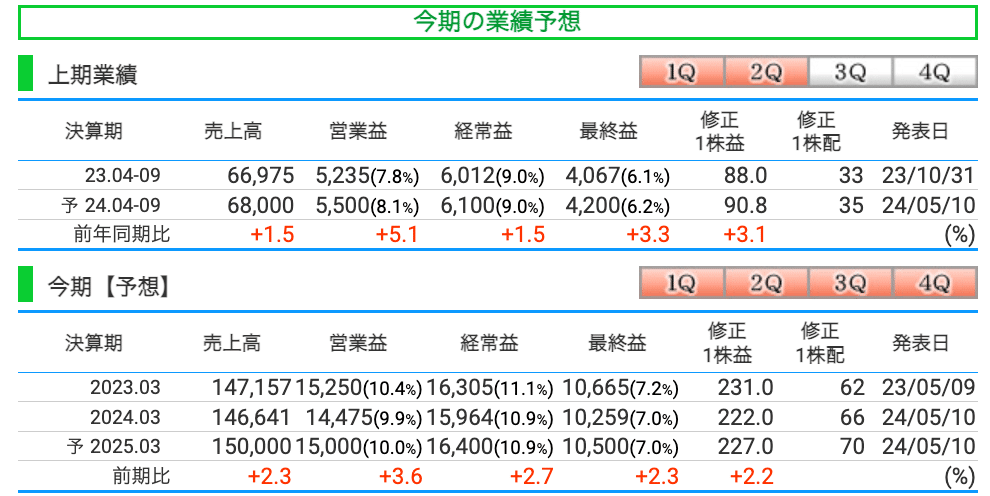

2216カンロ

第2四半期(累計)及び通期業績予想並びに 中間配当及び期末配当予想の修正に関するお知らせ

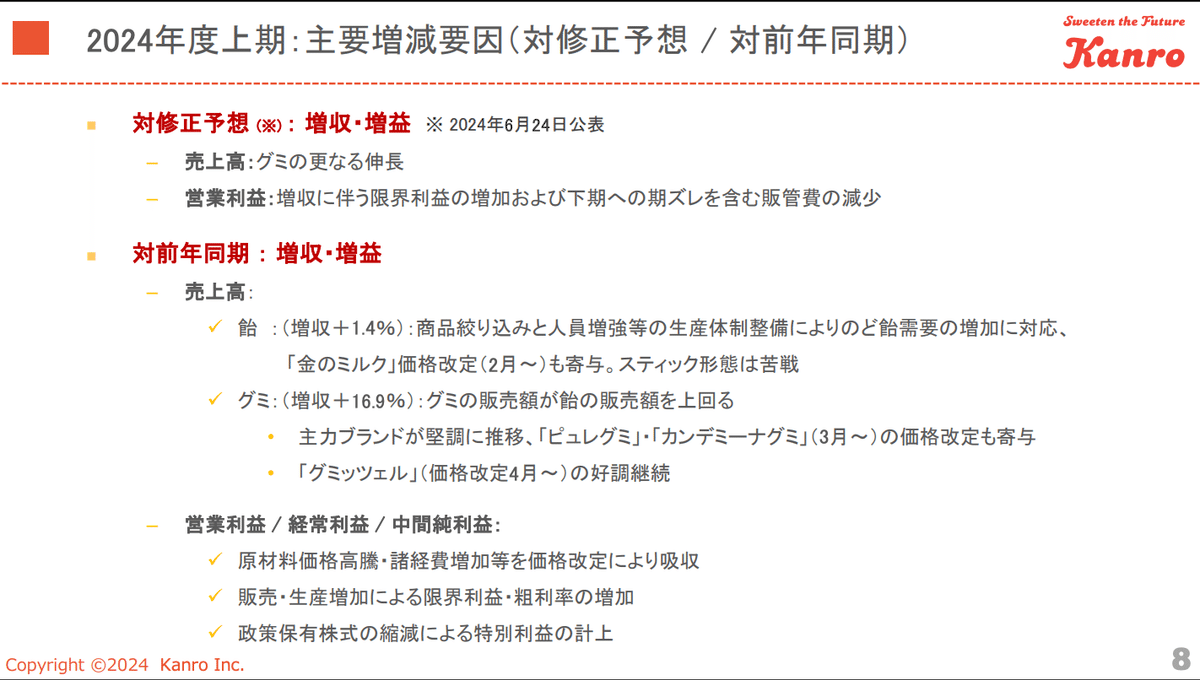

成長が継続するグミ市場において、ピュレグミ をはじめとする主力ブランドが好調に推移

売上高は前回発表予想数値に比べ5億円増加の 155 億円 となる見込み

営業利益は、増収による限界利益の増加に加えて、商品構成最適化等による販売諸 経費率の減少・生産性向上等による粗利率の向上

一部費用(一般費・広告宣伝費・修繕費等) の下期への期ズレ等により

政策保有株式縮減による特別利益の増加

下期は期初想定通りの販売を見込んでおり、売上高 は前回発表予想数値に比べ5億円増加の 308 億円となる見込み

円安が進行・継続し、一部 原材料につき期初の想定を上回る価格上昇が見込まれ、生産増加及び期ズレによる修繕費増加等も相 俟って、下期は売上原価率の上昇が見込まれます

来年度も見据え、増産に向けた生産体制の整備(松本 工場グミ棟拡張)を進めると共に、更なる生産性向上と、原材料価格の動向に応じて機動的に価格設定 の見直し等を実施し、利益率の改善に取り組む

「中期経営計画 2024」においては、2024 年度までに配 当性向を 40%迄に段階的に引き上げる株主還元拡充方針

2024年12月期 第2四半期(中間期)決算短信〔日本基準〕

キャンディ市場におきましては、価格改定の浸透もあり、各カテゴリー並びに市場全体でも販売金額は前年を 上回って推移

飴カテゴリーは、セルフケアの高まり継続によりの ど飴が堅調

グミカテゴリーは、ハード系商品が牽引し高い成長を継続

休売・終売商品の減少を、のど飴 群と2月から価格改定を実施している「金のミルクキャンディ」シリーズがカバー

グミは、前中間会 計期間比11億21百万円(16.9%)増収の77億74百万円

製品別では、「マロッシュ」の伸び悩みや輸入商品販売の減少

「ピュ レグミ」シリーズが、「ピュレグミプレミアム」の伸長やTVCMによるプロモーション効果と3月からの価格 改定が相俟って大きく販売増

直営店舗ヒトツブカンロ(4月に2店舗目の常設店を東急プ ラザ原宿「ハラカド」にオープン)・デジタルプラットフォーム「Kanro POCKeT」での高付加価値商品「グミッ ツェル」も依然好評

利益面では、原材料価格の値上がり基調は円安と共に継続

一部商品の価格改定及 び内容量の変更を実施することで対応し、グミを中心とする販売・生産増による限界利益の増加

営業利益は、業容拡大等に向けた人件費・一般費の増加に対し、施策時期のズレにより広告宣伝費が減少

中間純利益は、政策保有株式の縮減による特別利益の計上

前年の競合メーカー休売によるシェア増加 の反動もあり、当社シェアは19.5%と▲2.8ポイント減少

グミ では、市場の伸びを上回り前年同期から0.7ポイント上昇のシェア16.6%

「カンデミーナグミ」は、ハード系グミのニーズが高まる中、他社競合品 との競争は激化

ヒトツブカンロとECで好評を博している「グミッツェル」は、メディアで も多く取り上げて頂き、直営店舗での整理券販売を継続する状況です。

前 年同期から30%を超える販売増

10月稼働の松本工場のグミ棟拡張では、グミ生産能力が2023年度比で約 14%増となり、次期中計初年度の2025年から通年での増産が実現

2024年の業績予想実現により、売上高平均成長率は12.5%、営業利益率 は12.4%、ROICは18.0%と想定

グミの購入率を現状の 4~5 割からハードキャンディと同等の購入率 6 割程度、そ して更なる上のポテンシャルがある

米国市場ではどういった施策、商品展開を考えているか。

主要ブランドであるピュレグミを展開

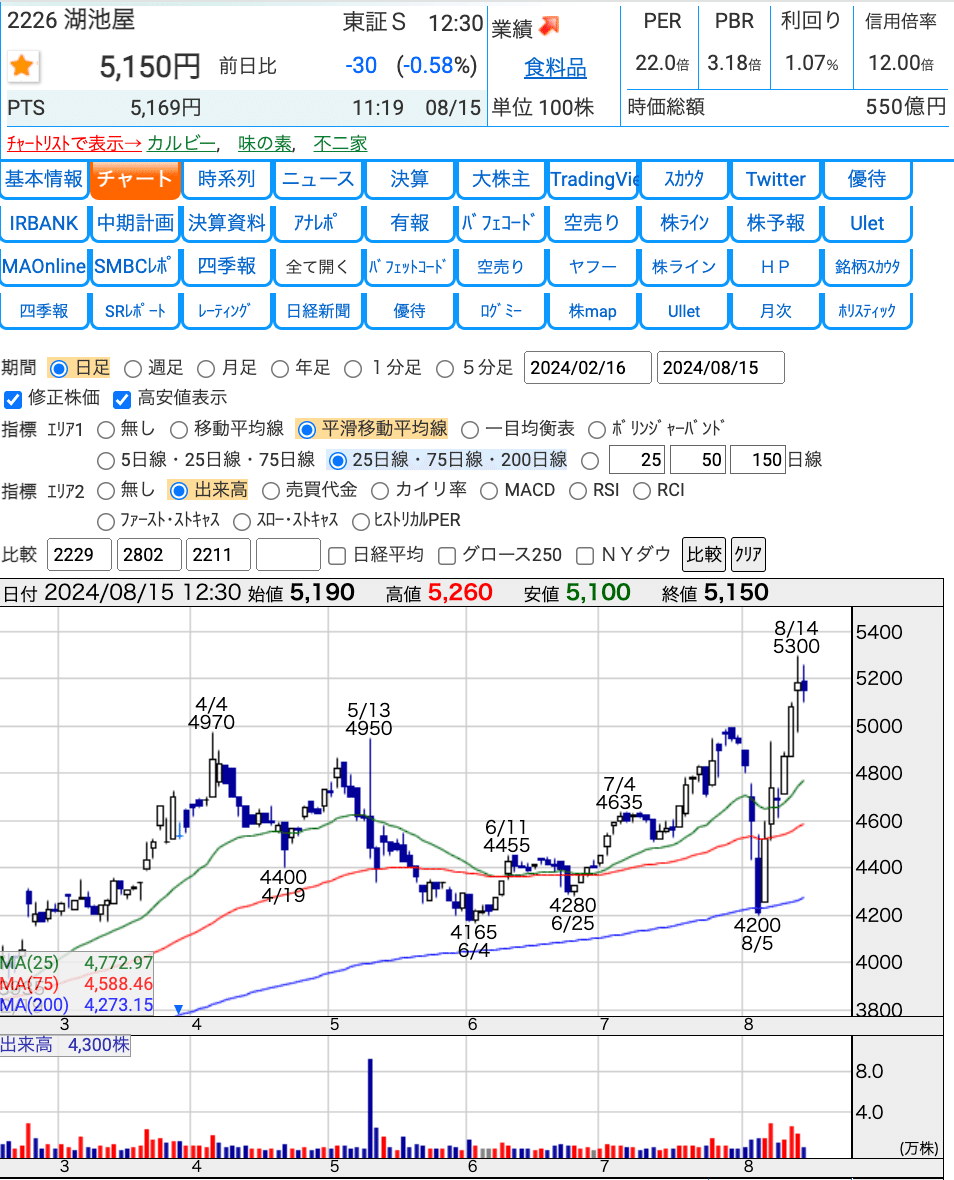

2226湖池屋

売上高は、14,764百万円(前年同期比14.5%増)

営業利益1,175百万円 (前年同期比38.7%増)

<国内>

売上高は13,262百万円(前 年同期比14.7%増)

利益は911百万円(前年同期比20.9%増)

“やみつきエンドレス製法” に進化した「湖池屋プライドポテト」の販売が大変好調

定番商品である「コイケヤポテトチップ ス」の販売も引き続き好調

高付加価値ブランドを中心に継続的に新商品を発売、高付加価値戦略をより加速させる商 品フォーメーションを組み立て

<海外>

売上高は1,501百万円(前年同期比12.3%増)

利益は262百万円(前年同 期比172.2%増)

台湾事業では、ポテトチップスの中でも収益性の高い「PURE POTATO」や「Rich Cut」等を拡販

ベトナム事業では、特に輸出事業が大きく拡大

工場の稼働率 が改善し、加えて価格改定や各種コスト削減施策も奏功したことで利益も大幅に改善

タイ事業では、現地流通大手との取り組みの活発化に加えて地方のスーパーや個人商店への販路拡大

2025年3月期の戦略

2585ライフドリンク カンパニー

株式分割並びに株式分割に伴う定款の一部変更及び配当予想の修正等に関するお知らせ

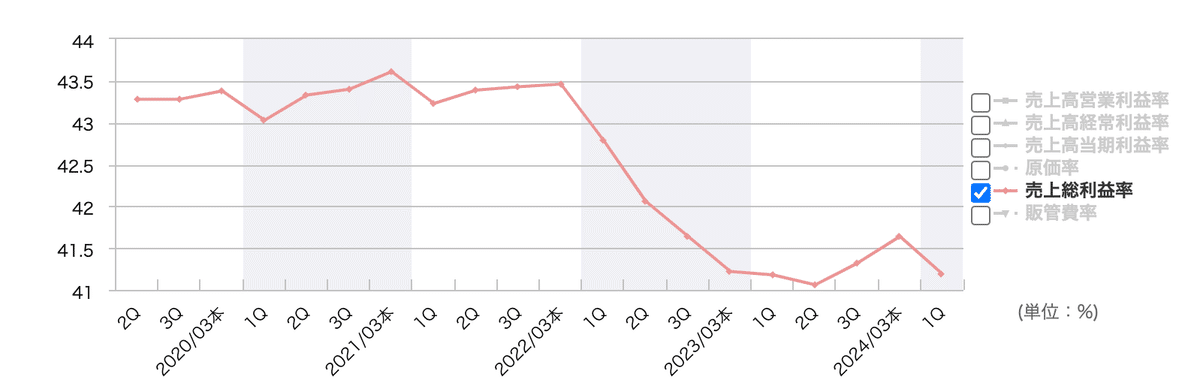

売上高11,308百万円(前年同期比13.4%増)

営業利益 1,244百万円(同11.5%減)

EBITDA(営業利益+減価償却費+のれん償却額)1,632百万円(同3.5%減)

経常利 益1,249百万円(同8.4%減)

雇用・所得環境の改 善による個人消費の持ち直しの動きなど緩やかな景気の回復が見られる

金利や為替変動による内外 経済の先行き、及び物価上昇の長期化等による個人消費の下押しリスクなど、依然として先行き不透明な状況

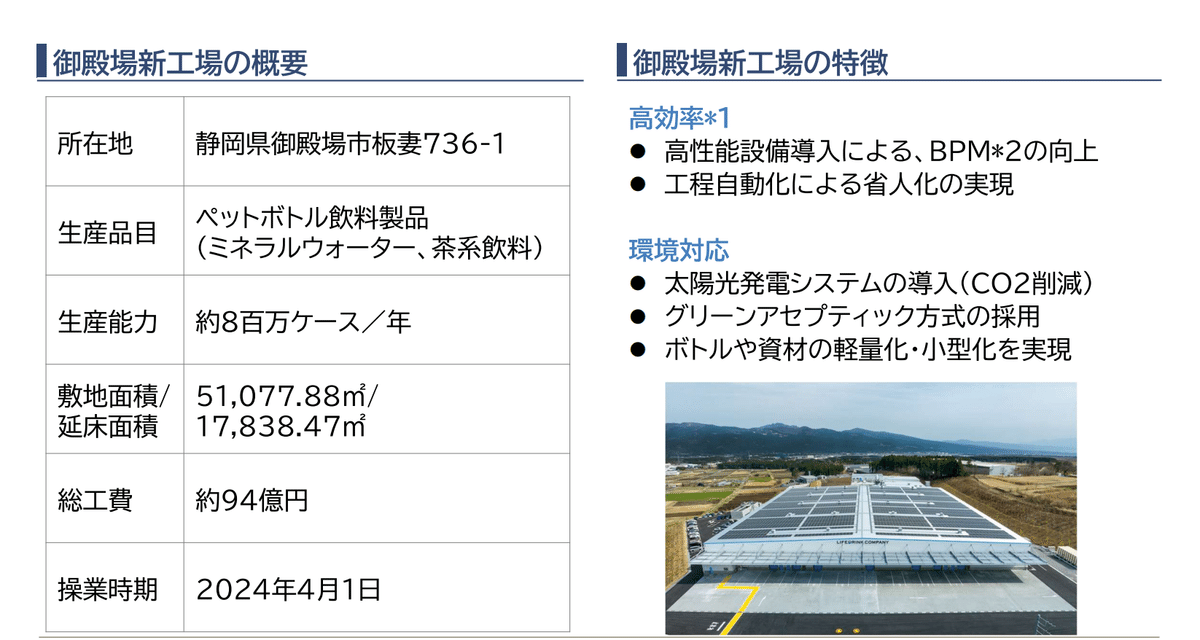

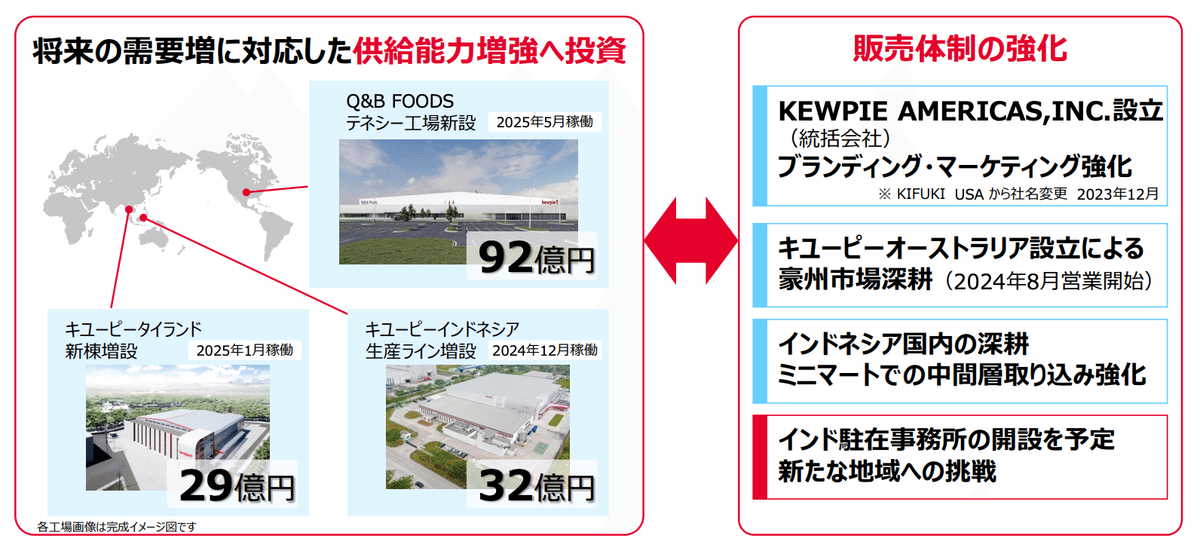

「高品質で価格競争力を持った商品」の供給を強みとして、御殿場工場の早 期フル生産化への取り組みを中心とした生産量の拡大及び販売先の確保に努める

新たなM&A の実行及びM&A後のシナジー効果の最大化に向けた取り組みや、EC/D2C(※)モデルへのチャレンジを進める

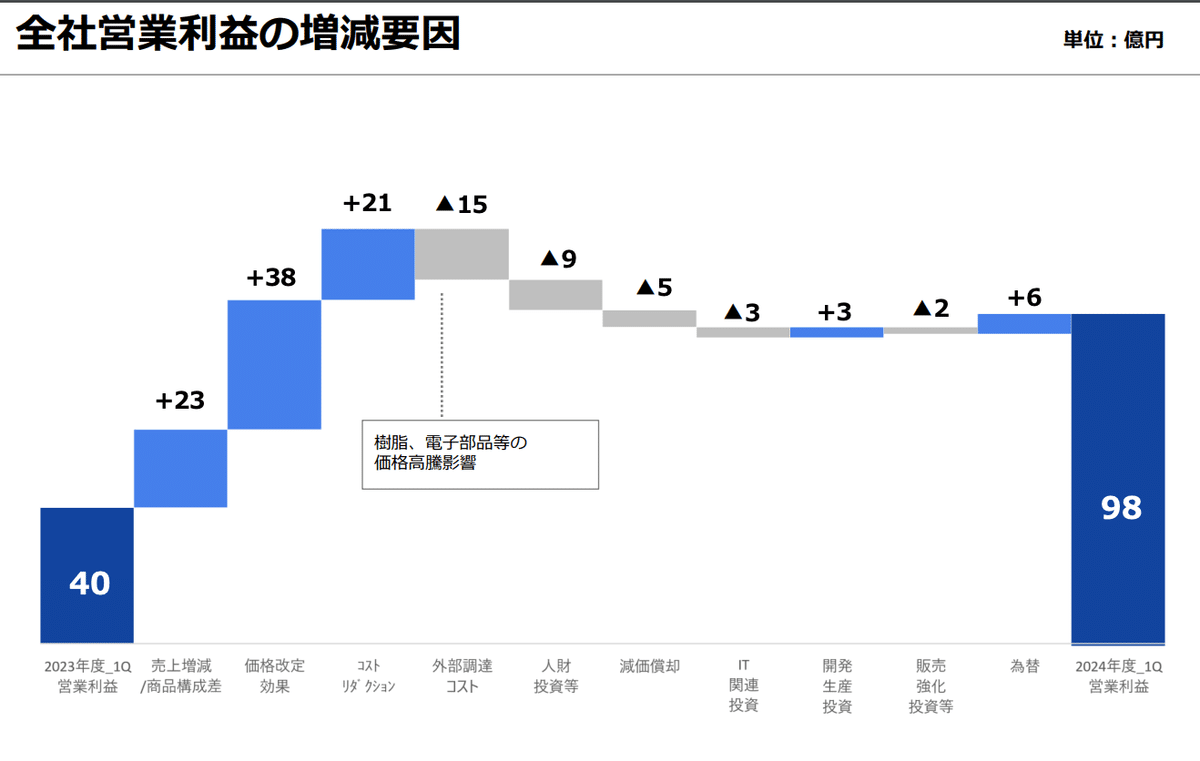

売上増加+544 (生産数量+販売数量の増加)

売上総利益の改善+379 (生産向上+コスト削減)

物流・EC費用-513(売上増加に伴う増加)

売上総利益の悪化-307 (原材料+労務費の増加)

本社費用-164 (人件費(採用費)の増加)

人気のお茶飲料「彩茶 –あやちゃ– 」シリーズにジャスミンが仲間入り

オンラインストア「LIFEDRINKオンラインストア」各店舗にて、『彩茶 –あやちゃ– ジャスミン』を2024年 7月9日(火)より発売

2025大阪・関西万博公式ライセンス商品『EXPO2025 ミャクミャク天然水500ml』 発売

大阪・関西万博の公式キャラクター「ミャクミャク」を取り入れたミネラルウォーター『EXPO2025 ミャクミャク天然水500ml』を2024年 8月下旬より発売

2735ワッツ

2782セリア

売上高は581億15百万円(前年同期比7.9%増)

営業利益は39億67百万円 (前年同期比26.1%増)

直営既存店売上高 104.7%

売上原価率は、58.8%と前年同期比横ばい

売上高営業利益率は6.8%(前年同期5.8%)

店舗数は、直営店1,984 店、FC店36店の合計2,020店

出店が直営 店25店舗、退店が直営店27店舗

セルフレジにつきましては、利用率が上昇傾向にあり、順次台数追加を進めている 商品発注システム改良による仕入先との物流効率改善への取り組みを進めている

オタク文化や推し活には従来ネガティブな意味合いもあったが、AKB48の存在によって大衆化

「推しているものは?」という問いが「好きなものは?」というニュアンスで使われるようになり、「推す」という言葉が普及

イオン銀行は「サブカルローン」を展開

趣味に関する用途であれば内容を問わず、最大700万円の借り入れが可能

利用者の主な用途はおよそ7割がコンサートへの遠征費やライブチケット代

JR東海は観光キャンペーン「推し旅」を2023年に本格化

人気アニメやアーティストとコラボ

新幹線内だけで楽しめるオリジナルコンテンツも配信

生活雑貨のオンライン通販を手掛けるフェリシモは推し色を楽しむブランド「OSYAIRO(おしゃいろ)」を展開

パルグループホールディングスは生活雑貨店ブランド「3COINS(スリーコインズ)」でファン同士がグッズを交換する際、手持ちの品を首から下げて一目で見せられる「推し交換ボード」を販売

「オシノミクスレポート」によると「推しがいる」と回答した人は全体の約34% 10代女性では8割を超え

アニメやアイドルなどを含む広義のオタク市場は2023年に約8000億円規模

10〜20代女性は可処分所得の4〜5割を推し活に使う

2809キユーピー

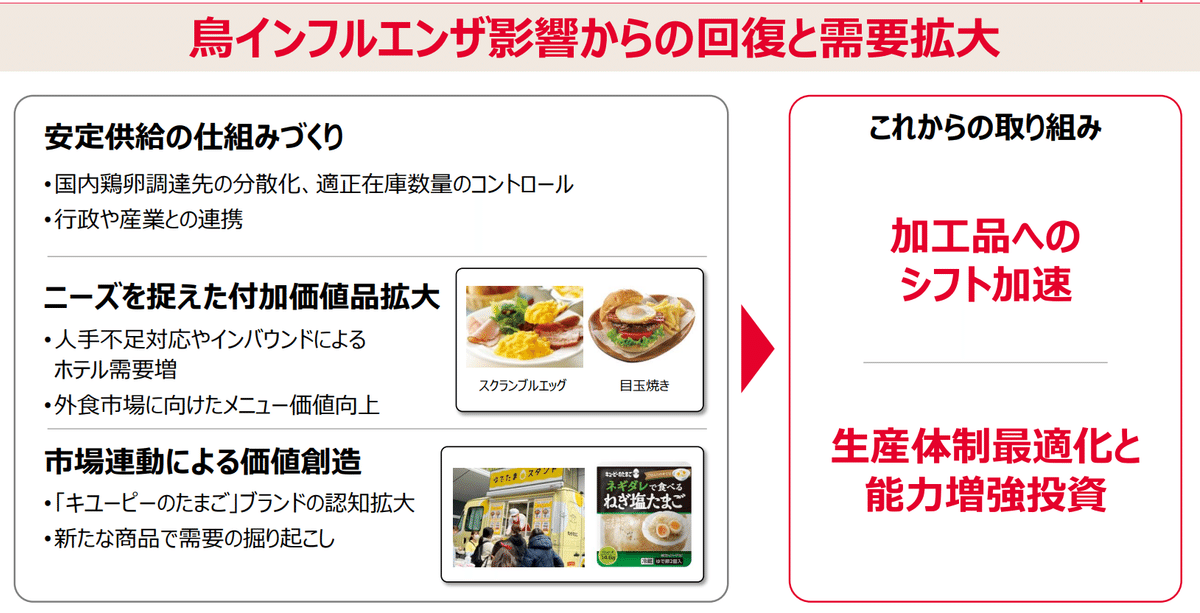

インバウンド消費の増加や鶏卵相場の落ち着き などにより、緩やかな回復基調

中国・東南アジア・北米を中心に、KEWPIEブランドの認知拡大を加速

基幹商品を中心とした惣菜・調味料の物量 回復および価格改定による単価上昇などにより増収

営業利益は、海外での成長に伴う利益拡大、タ マゴ商品の販売増加および主原料高騰影響の緩和などにより増益

<市販用>

売上92,366+5.9%

利益8,080+81.7%

・調味料の価格改定による単価上昇や惣菜の販売回復などにより増収 ・主原料高騰影響の緩和により増益

<業務用>

売上83,263+2.2%

利益6,379+369.4%

・調味料およびタマゴ商品の販売増加により増収 ・主原料高騰影響の緩和や販売増加により増益

<海外>

売上43,699+26.9%

利益7,436+114.0%

・中国・北米・東南アジアが堅調に推移し増収 ・中国の新型コロナウイルス感染症影響が前年度から回復したことや北米のブランド品拡大により増益

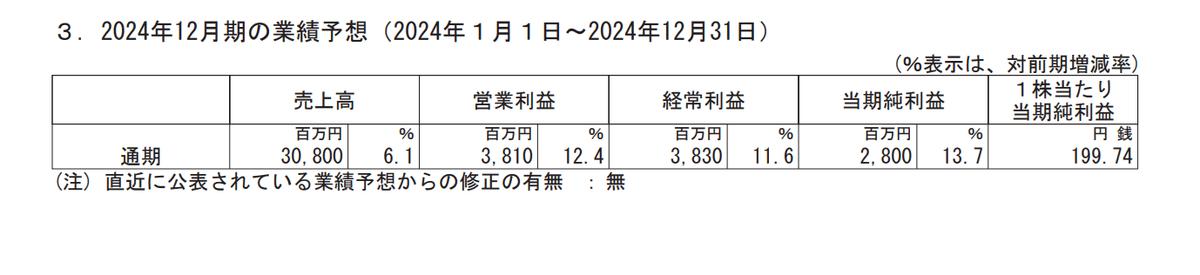

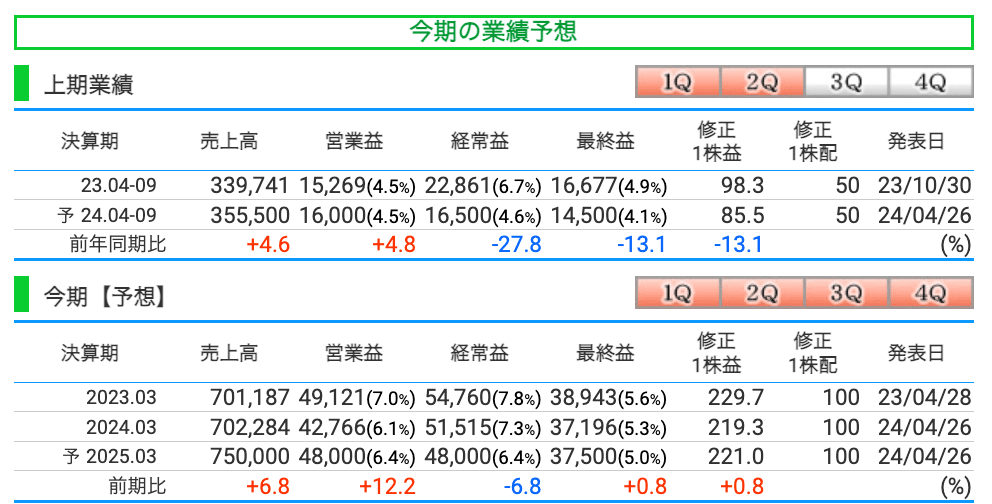

2024 年 11 月期連結業績予想および配当予想の修正に関するお知らせ

市販用、業務用、海外それぞれのセグメントでの売上伸長や、それに伴う収益改 善が当初想定を上回る進捗であったことなどにより上方修正

配当金を最優先とした株主還元を行うことを基本に、中期経営計画ごとに設定する方針 に基づいた株主還元を行っている

株価動向や財務 状況などを考慮しながら、必要に応じて自己株式の取得・消却を検討

2024 年までの中期経営計画の配当金の決定に際しては、1株当たり年間配当金 45 円以上を前提 に、連結配当性向 35%以上を基準

4年間累計の総還元性向で 50%以上を目安

海外は売上成長に伴い事業利益が約2倍に拡大

調味料は価格改定効果と主原料高騰緩和により利益回復

タマゴは価格改定効果と加工品の伸長により増益

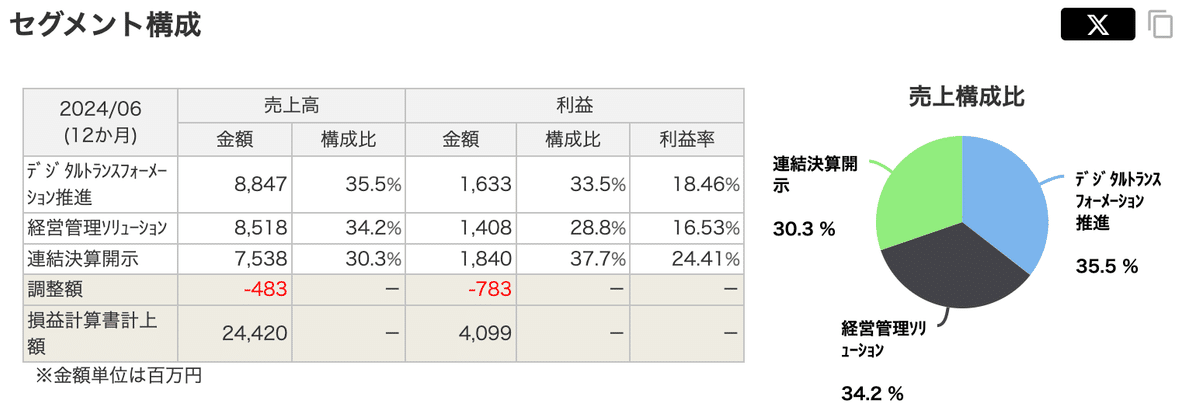

3836アバントグループ

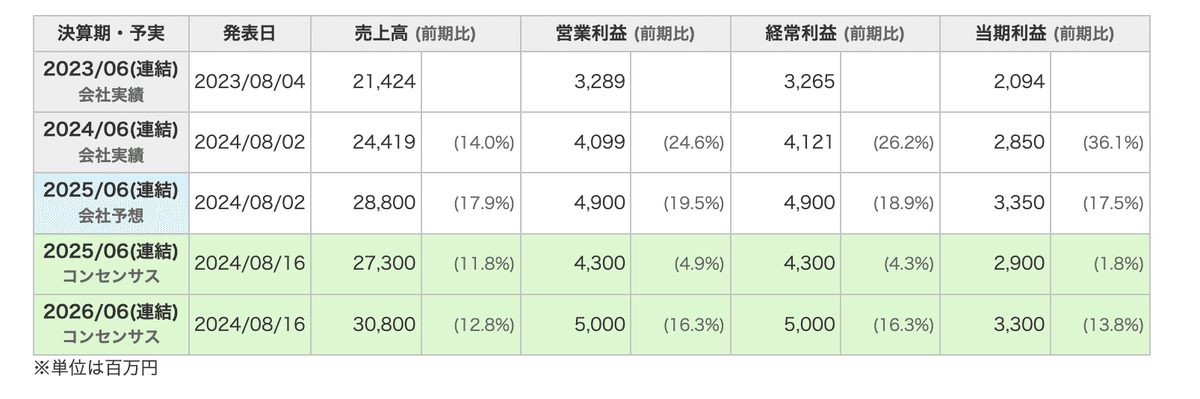

連結売上高は24,419百万円(前年同期比14.0%増)

営業利益 4,099百万円(前年同期比24.6%増)

連結決算開示事業

売上高7,537百万円(前年 同期比9.2%増)

営業利益1,840百万円(前年同期比16.0%増)

ソフトウエアビジネスが新体制下において価格戦略の見直し等による改善を進め ているとともに、製品保守及びその他業務支援に伴うグループ内の受託開発取引を戦略的に縮小

アウトソーシングビジネスが引き続き高い成長率を維持

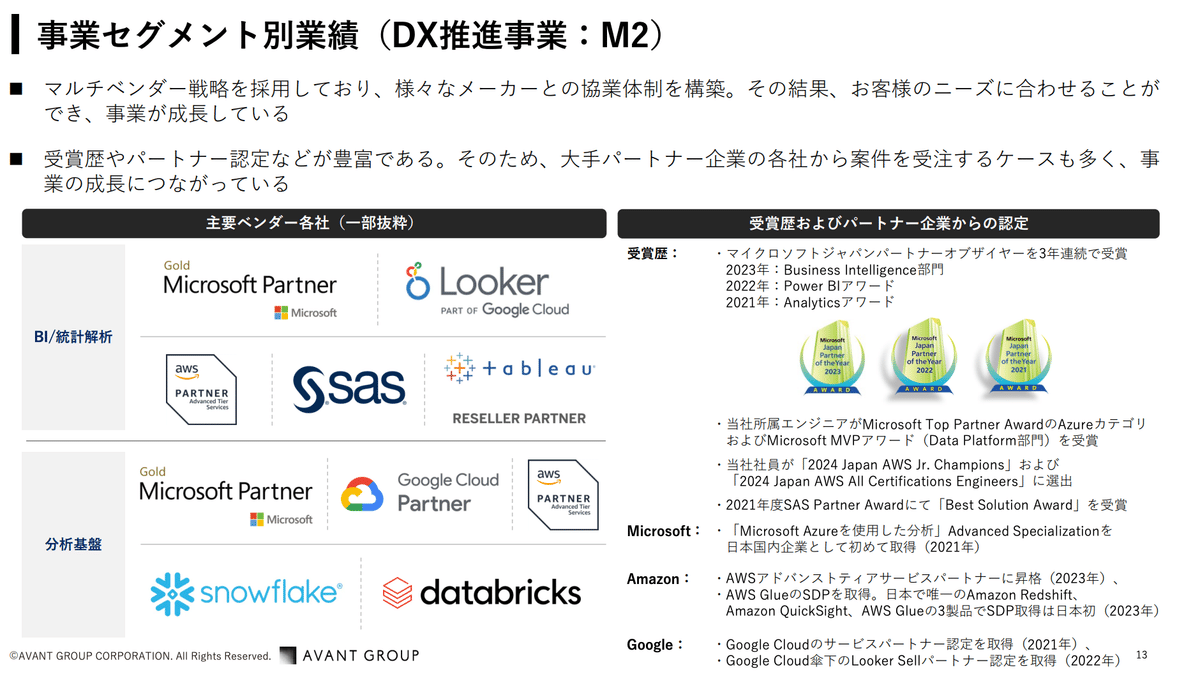

デジタルトランスフォーメーション推進事業

売上高は8,846百万 円(前年同期比21.7%増)

営業利益も1,633百万円 (前年同期比46.1%増)

経営や事業推進に関わる意思決定にデータを活用する ニーズが引き続き加速

「クラウド・データ・プラットフォームの構築」を中心とする案件が増加傾向、大型案件の増加及び継続案件の規模拡大

経営管理ソリューション事業

売上高8,518百万円(前年同期比8.1%増)

営業利益は1,407百万円(前年同期比6.6%増)

第4四半期では大型案件の受注 などによって前年との単四半期比で大きく増収した影響

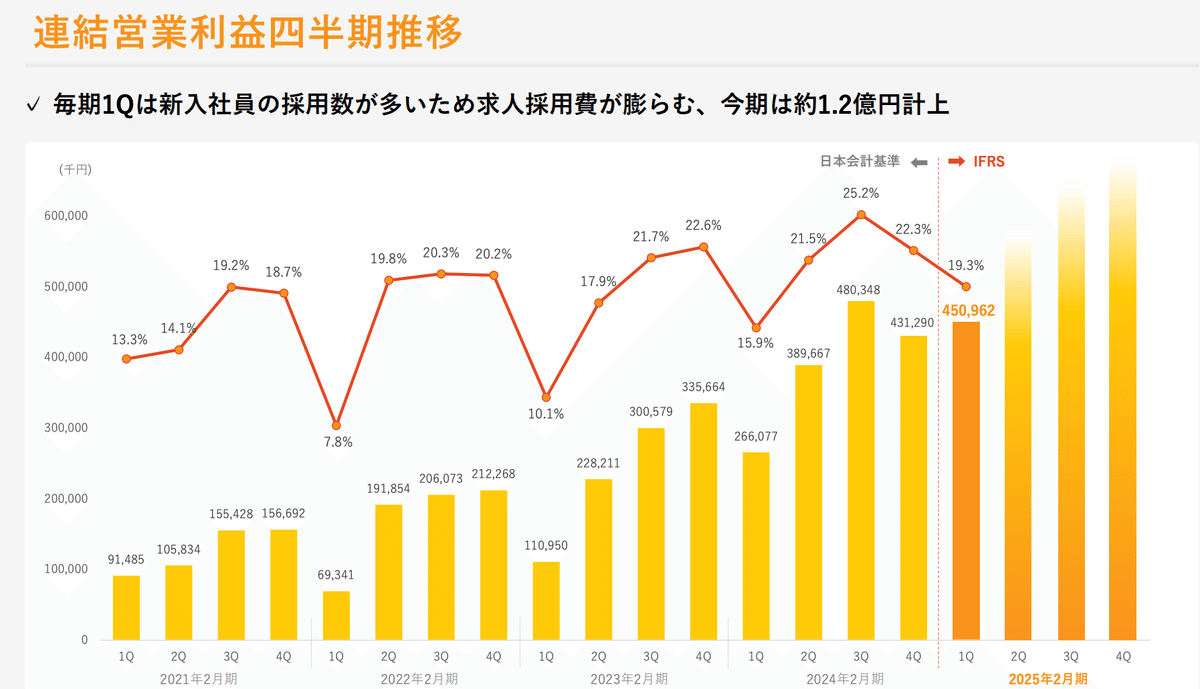

4413ボードルア

売上収益は2,339,073千円(前年同期比39.6%増)

営業利益は450,962千円(前年同期比64.2%増)

IT・DX関連のニーズが高まっていることから、IT投資需要は堅調

エンタープライズ顧客の拡大と深耕、先端技術分野へ注 力しながら事業を推進

5332TOTO

日本

外部調達コスト等の影響はあったものの、価格改定効果等で増収増益

海外

米州事業は中古住宅販売戸数は前年割れも、ウォシュレットの拡販等により増収増益

アジア事業はベトナムは市況悪化影響が継続

台湾地域は市況が好調に推移

中国大陸事業は、市況低迷影響の継続により減収減益

7564ワークマン

7309シマノ

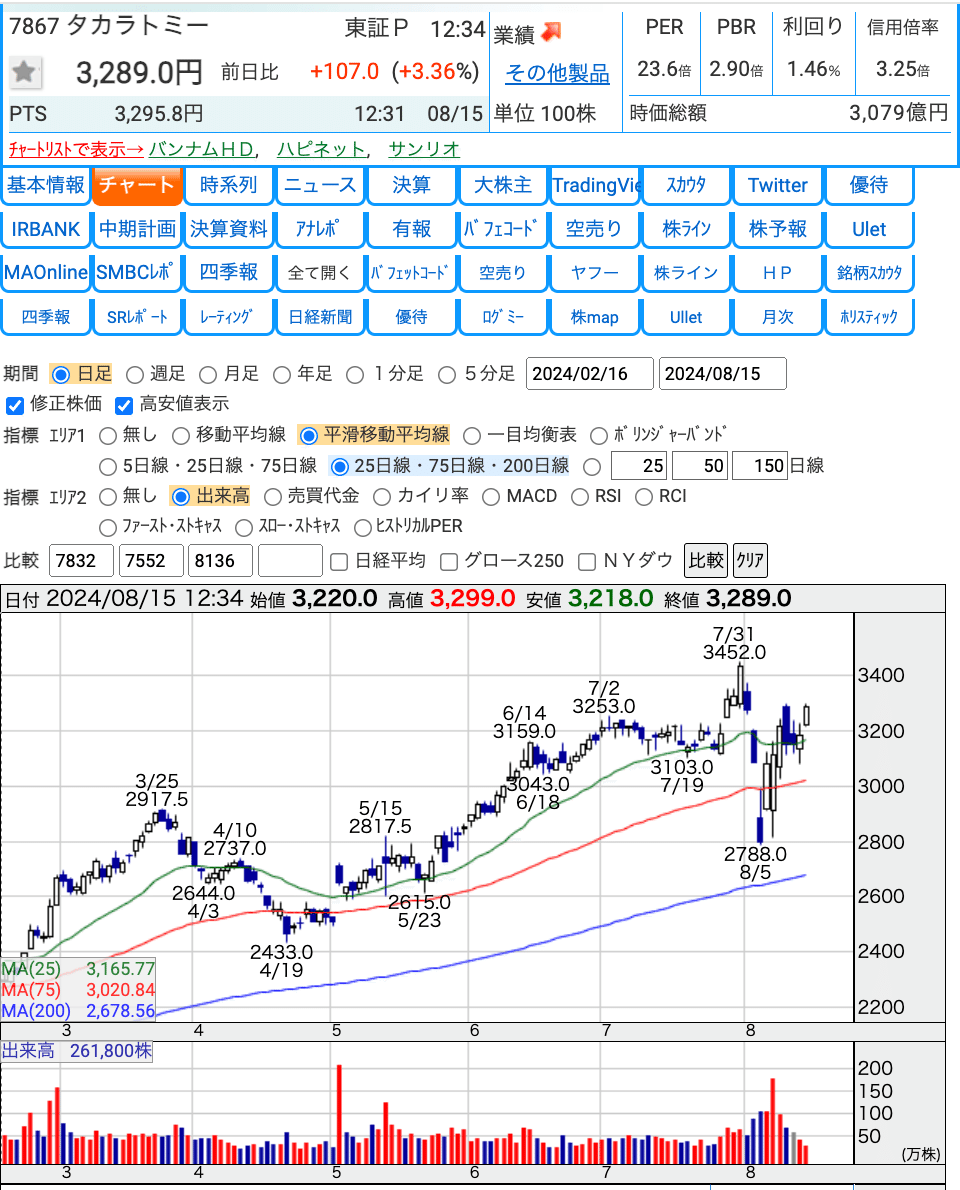

7867タカラトミー

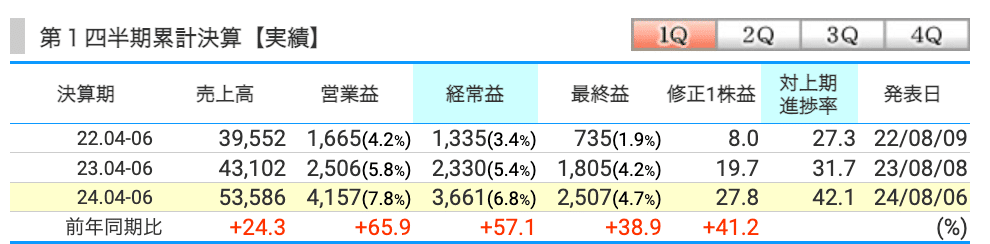

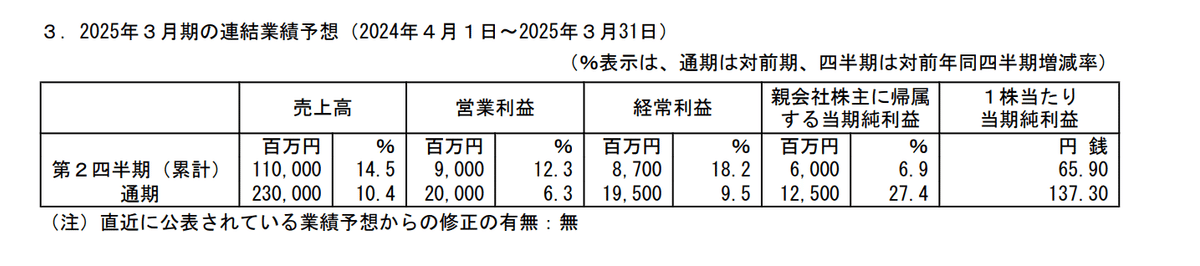

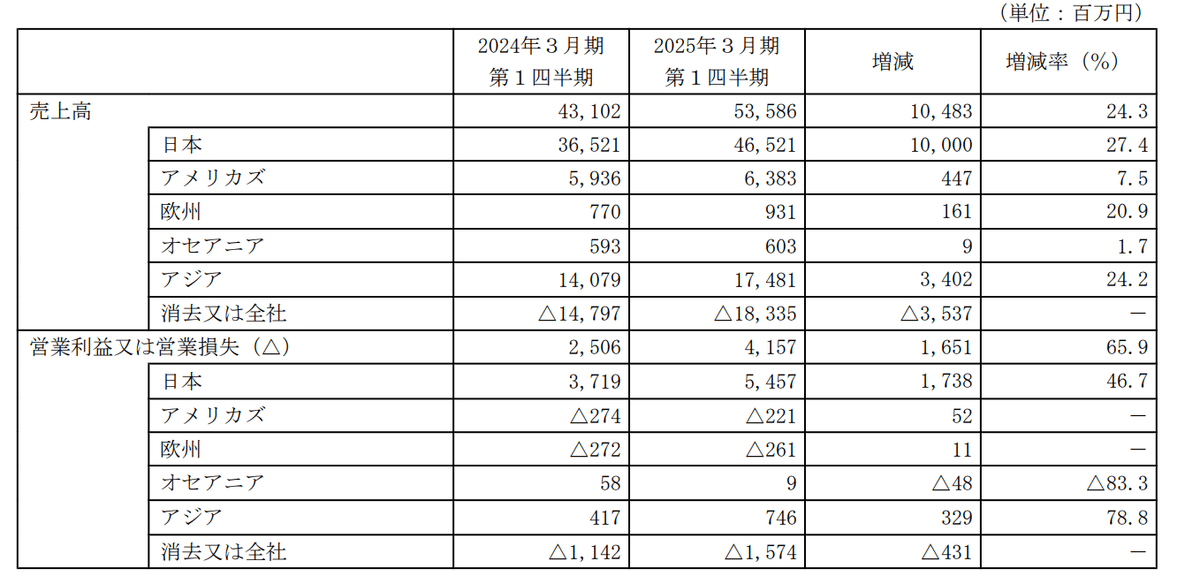

売上高は53,586百万円(前年同期 比24.3%増)

2期連続で過去最高

営業利益は4,157百万円(前年同期比65.9%増)

昨年7月より日本およびアジアで展 開の「BEYBLADE X(ベイブレードエックス)」が「ベイブレードは、スポーツへ。」をテーマとした年齢・ 地域を超えたブランディング施策の推進により、販売が拡大

欧米に向けた輸出を開始す るなどグローバル展開が本格化

大人気コミック「名探偵 コナン」をトレーディングカードゲームとして展開することで、新たな売上

タカラトミーアーツでは、「ぬいぐるみ」等のポケットモンスター関連商品が伸長

キデイランドでは話題性の高いキャラクター商品や雑貨を扱うなど、国内外の幅 広い年齢層から人気

「ちいかわ」をはじめとしたキャラクターの人気継続 やインバウンド需要のさらなる高まり

原宿店、梅田店をはじめとした旗艦店やキャラクター専門店 が好評を博すなど、好調な推移

売上高46,521百万円(前年同期比27.4%増)

営業利益5,457百万円(同46.7%増)

2021年 に展開開始した自社IP「ぷにるんず」は、日本・アジア地域での人気を受け、欧米向けの輸出がスタート

デジタル事業では、「デュエル・マスターズ プレイス」においてVTuberグループ「ホロライブ」とのコラボレーションが話題

昨年10月に発売 した「人生ゲーム for Nintendo Switch™」が引き続き人気

タカラトミーアーツでは、「ぬいぐるみ」等のポケットモンスター関連商品が伸長

売上高は6,383百万円(前年同期比7.5%増)

営業損失が221百万円 (前年同期営業損失274百万円)

玩具市場全体の低迷により、農耕車両玩具の販売が減少

「Boon」をはじめとしたベビー用品やトイ &ホビー商品の販売が堅調

売上高は931百万円(前年同期比20.9%増)

営業損失は261百万円(前年同期営業損失272百万円)

玩具市場全体が低調に推移

バストイ等のトイ&ホビー商品や農耕車両玩具が好調

売上高は 17,481百万円(前年同期比24.2%増)

営業利益は746百万円(同78.8%増)

「トミカ」の中国における販売拡大に加え、「トミカプレミアム」がKidults(キダルト)に人気 となるなど好調

昨年7月より玩具販売を開始している「BEYBLADE X」では、各地でアニメ 放映が開始となるなど展開が本格化

「名探偵コナンカードゲーム」シリーズを日本と同時期の 5月に香港、韓国、台湾をはじめとした9つの国と地域で販売開始し注目

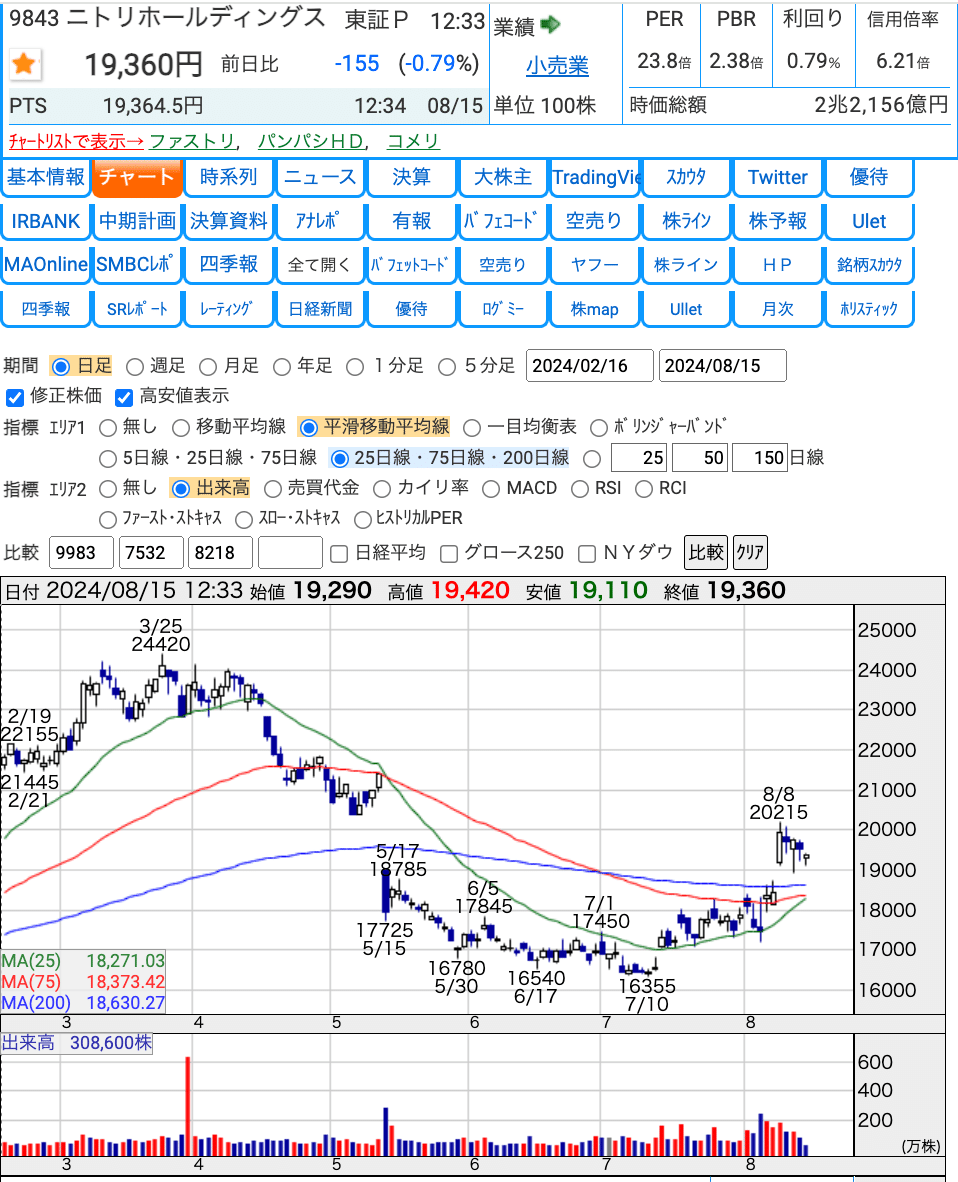

9843ニトリホールディングス

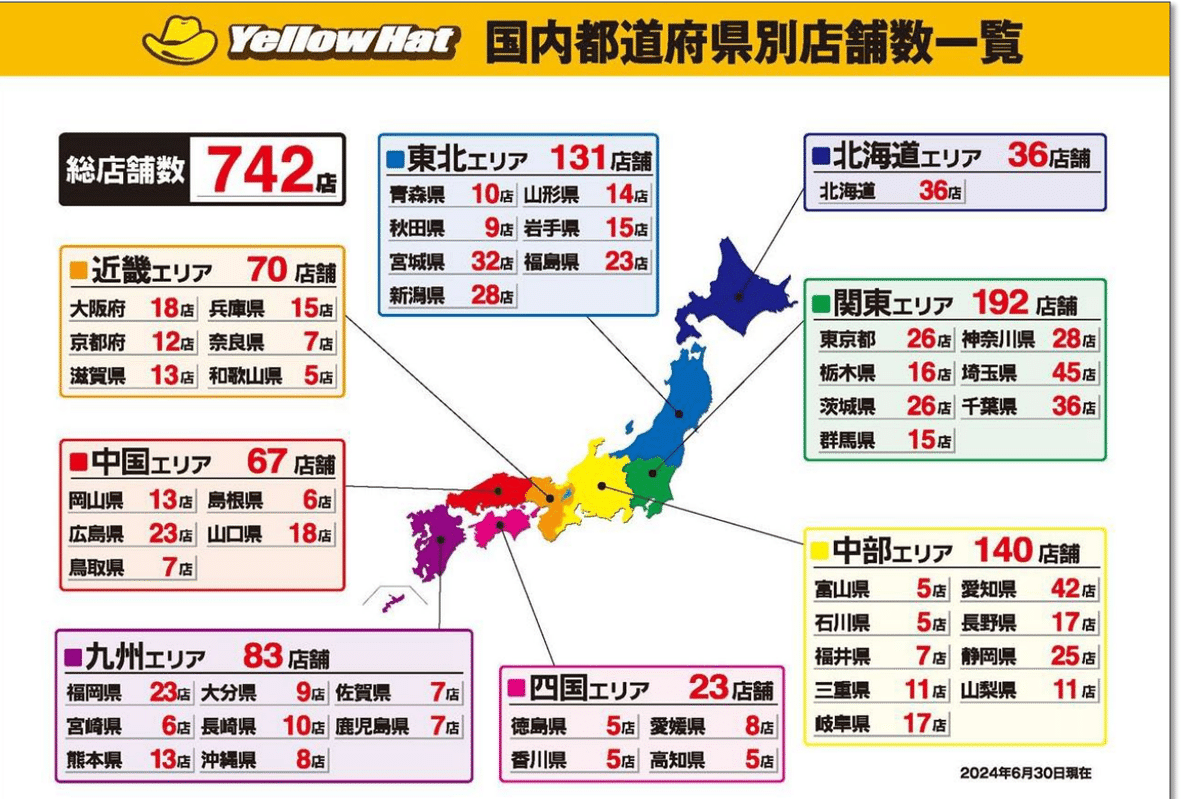

9882イエローハット

売上高は346億72百万円(前年同期比101.1%、3億68百万円増)

オイルやバッテリーなど消耗品の販売好調と、工賃収入増加の影響

営業利益は31億17百万円(前年同期比95.4%、1億50百万円減)

前期末3月が寒冷だったことでスタッドレスタイヤから夏用タイヤへの履き替 えが4月へ移行したことや、5月の大型連休のドライブ需要などにより、タイヤ・オイル・バッテリーなど消耗品 の店頭販売が順調に推移

タイヤを中心とした消耗品の拡 販や、取付・整備作業などのメンテナンスメニューを拡充

従来からのオイル交換・タイヤ履き替え・ボディコーティングに加 え、バッテリー交換の取り扱いを開始

小売部門

売上227億91百万円(前年同期比105.3%、11億40百万円増)

卸売部門

売上93億96百万円(前年同期比92.3%、7億80百万円減)

カー用品・二輪用品等販売事業

売上高332億16百万円(前年同期比101.3%、 4億16百万円増)

セグメント利益27億22百万円(前年同期比93.5%、1億90百万円減)