6040日本スキー場開発

日本スキー場開発が3/3に決算を発表しました。

それに合わせて、2月の月次、業績修正も発表しました。

この銘柄は月次も合わせて発表していますが、インバウンドの比率が高い会社になりますので、みてみたいと思いました。

チャート

日足のチャートで見るとこんな感じです。

月足のチャートになります。コロナ禍で下がっていたという感じでは、ないですが、600円前後から、現在1100円まで上昇しています。

業績推移

長期の業績です。

コロナ前の2017~19年の売上成長は3~10%成長、利益率は7~10%前後で推移していました。

そう考えると、今期の成長率は高いと思います。売上も過去最高だった2019年に迫る勢いです。

インバウンドが戻っていない中で、この数値は期待できるのかも?しれません。

下期の業績見通しです。

売上32億+7.0 営業利益は3.8億(12.0%) +26.5

シーズンオフとなる上期で売上32.7億+28.1 営業利益4.1億(12.6%)

になりますので、 下期の予想は比較的低いように感じましたが・・・

四半期別だとそうでもないのですね。

2Q単体で見ると、2018,2019年の水準まで戻ってはいるようです。

これで見ると、3Qは25億程度を見込んでいるのでしょうか?

四半期別の推移です。

11-1月の売上 22.6億+24.1 営業利益5.3億(23.4%)+2.4倍

2019年が23.5億、2018年が23.1億になりますので、ほとんどコロナ前には戻っているように見えます。

利益率も17.1%,21.1%と過去の水準より高い数値を出しています。

これで見ると状況次第では、もう少し利益の上振れはあるのかもしれません。

調べたことがない銘柄なので、よくわかっていませんが・・・

業績修正

業績の修正を発表したので、みてみます。

第2四半期業績予想との差異及び通期業績予想の修正に関するお知らせ

通期の修正です。

売上61億→65億+6.6 営業利益5億→8億+60,0%

業績予想と実績の差異発生及び業績予想修正の理由

グリーンシーズンにおいては当社運営のリゾート施設 への来場者が過去最高である。

ウィンターシーズンにおいては、新型コロナウィルスによる入国 制限のため来場者が見込めなかったインバウンドの来場者が入国制限の緩和によりコロナ禍前の約7割 まで回復したこと

ファミリーのお客様を中心にした国内来場者増加の取り組 みの効果が表れてきたこと

これらの要因により、グループ施設への来場者がコロナ禍前のほぼ9割まで回復

3月以降の 来場者数は昨年並みに推移することを前提

索道等スキー場設備の安全対策のための追加修 繕投資85百万円及びグリーンシーズンにおいて露出が不足しているスキー場の追加広告宣伝費50百万円 を既に組み込んだ予想になっています。

過去の修正履歴です。

2023年7月期 第2四半期決算短信〔日本基準〕

資料はなかったので、決算短信をみてみます。

コメント:

10月以降も全国旅行支援の効果が週末だけでなく平日の来場者数の押し上げにも寄与 第2四半期累計期間のグループ全施設の来場者数は36万人と過去最高を達成

ウィンターシーズン(2022年12月から2023年1月)は、全国的に自然降雪が遅れ たものの気温の低下が進んだため、継続投資してきた降雪機を稼働させることで安定的にオープンすることができた。

上期のインバウンドの来場者は89千人と18-19シーズン(122千人)の73.1%まで回復

小学生及び未就学児のお子様を対象としたシーズン券が無料となる「NSDキッ ズプログラム」を今シーズンも継続し、会員数は2万人と前シーズンの1万人から倍増

上期のグループスキ ー場の同プログラム利用者数は24千人(前年同期比145.1%)

ウィンターシーズ ン(2022年12月から2023年1月)の来場者数合計は692千人(前年同期比121.5%)

ウインターシーズン事業

売上単価は、グループスキー場全社的にリフト券の値上げを行 ったことから前年から上昇

付帯売上についても継続的に料飲メニューの改善や専用ラウンジなどが利用できるS-Classなどスキー場サービスの高付加価値化に努めていることから、新型コロナウイルスが本格的に蔓延 する前の18-19シーズンを超える水準

日帰り顧客が中心となる川場スキー場及びめいほうスキー場については、

川場スキー場:ゲレンデに変化や改良を加え続けること で、首都圏からのお客様の安定的な来場につなげました

めいほうスキー場:近畿・中京圏からのバスツアー営業の強化や、インバウンドの来場促 進のため、新型コロナウイルス蔓延以降中止していた飛騨高山からのスキー場直通シャトルバスの運行も再開

スキーをしない観光目的の来場者数は5千人(前年同期比151.9%)

グリーンシーズン事業

8月の来場者数は前年を大幅に上回る139千人

10月から11月にかけ ても紅葉シーズンとなる中、全国旅行支援による旅行・観光促進もあり、当上期の来場者数は過去最高の362千 人

竜王マウンテンパークが運営する長野県内最大級のグ ランピングパーク「ソラグランピングリゾート」を拡充の上リニューアルオープン

めいほう高原開 発の運営する「GRACE BALM(グラース バルム)」も内装デザインの改良等による単価向上

HAKUBA VALLEY白馬岩岳マウンテンリゾートにおいては過去最 高の来場者数

第3四半期連結会計期間以降の取組み

暖冬小雪の中でも営業期間を確保するため の降雪機投資

利便性向上のための自動ゲートシステムの導入やサイドカントリーコース 等非圧雪エリアの展開

日本のパウダースノーを求めるインバウンドに対する取り組み等を継続

日本スキー場開発㈱グループ月次速報開示

1月までのウインターシーズンの推移です。

2月の実績になります。

その他資料

事業計画及び成長可能性に関する事項

レポート(日本駐車場開発)

過去のPERの推移です。

20-40倍で推移しているのでしょうか?

現在のPERは30倍になります。

会社概要

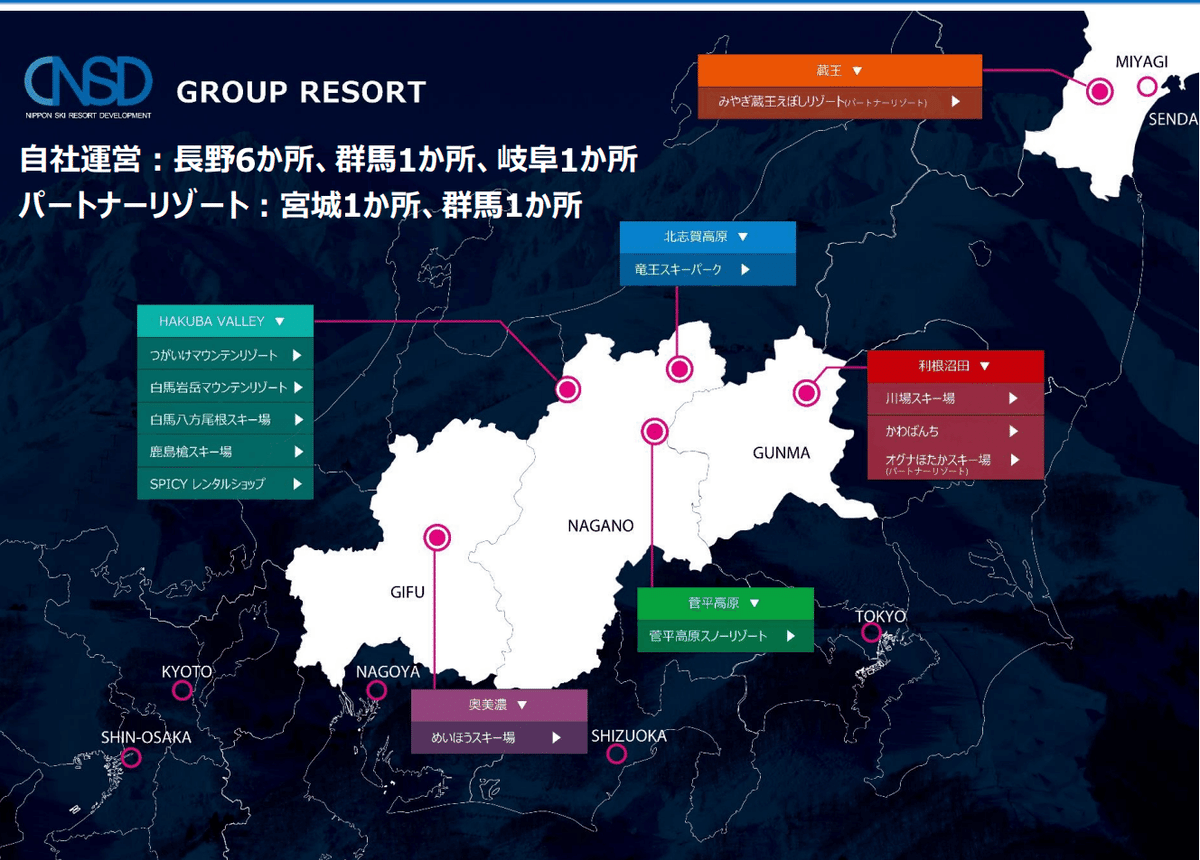

日本駐車場開発株式会社(東証プライム上場 証券コード:2353)から生まれた、スキーリゾートの運営及びスキーリ ゾートの運営に関する総合コンサルティング会社

関東甲信越を中心に8つのスキーリゾートを運営

自社運営:長野6か所、群馬1か所、岐阜1か所

パートナーリゾート:宮城1か所、群馬1か所

収益構造

ウィンターシーズンとグリーンシーズンから成り立ち、グリーンシーズンの比率が25~30%程度

索道収入が60%程度であり、それ以外はレストランやレンタル等の付帯事業から構成

ウインターシーズン:12~4月

グリーンシーズン:8~11月

8スキーリゾート+スパイシーレンタルを運営

白馬エリアが50%程度

営業費用は コロナ前の19年は60億前後、今期は56 億前後を計画

人件費20億、エネルギーコストが9億、減価償却費が6.5億

市場環境

スキー、スノーボード人口は2016年以降600万人前後で推移

スキーヤーの割合は7割前後

スキー場の数は700箇所。

成長戦略

降雪機投資の可否が今後のスキー場の存続にも影響

15-16シーズン以降 降雪機投資を拡大

多雪のシーズンでも人工雪が根雪となり、シーズン延長にも 貢献

海外メーカーからの直輸入によるコスト 圧縮や全自動機能により人件費も抑制

竜王:2015年10月にSORA terraceをオープン し、来場者数は9千人(15/7期)から98千人 (19/7期)まで増加

HAKUBA MOUNTAIN HARBORを開業。 来場者数は34千人(18/7期)から160千人 (22/7期)まで増加

インバウンドは2023-24シーズンにコロナ前まで回復し、2024-25シーズ ンに過去最高の30万人の達成を見込む

HAKUBA VALLEYエリアではオーストラリア・台湾・中国・東南アジア圏か らの集客に注力

過去のインバウンド比率は 10~15%

2025年には16.7%を目標としている。

ただ今期はインバウンドが回復途中ながら、1月までで、86(千人)が来場。

かなり順調に進んでいると思われる。

事業計画

23年7月期計画は売上高61億円、営業利益5億円に設定

前回計画からインバウンドの想定を14万人から2.7万人に変更

中期計画として、25年7月期は売上高78億円、営業利益15億の目標を設定

前回計画から燃料・資材価格の上昇及びそれに伴うリフト券価格の値上げを計画

25.7期においてウィンター期180万人、グリーン期60万人の来場者数目標を設定

インバウンドは24.7期から、20.7期と同水準になることを想定

130万人から180万計画

国内一般120万、子供20万、インバウンド30万、ノンスキー10万

インバウンドは日本の良質な雪質や文化を求めており24.7期以降拡大を見込む

白馬エリアは続々とインバウンド向けのホテルができているようなので、

今後も期待できるのかもしれませんね。

23/7期の売上単価は3,253円を計画し、それ以降も継続的に付加価値を高める