(SHW)シャーウィン・ウィリアムズのビジネスモデル。ビジネスのワイドモードがもたらす恩恵。

シャーウィン・ウィリアムズは、塗料、コーティング、および関連製品の開発、製造、流通、販売を専門とする世界有数の企業です。 同社の多様な製品ポートフォリオは、専門家、産業クライアント、商業ビジネス、および小売消費者を含む幅広い顧客に対応しています。

同社は垂直統合型のビジネスモデルで運営されており、サプライチェーンの管理、品質基準の維持、競争力のある価格設定を可能にしています。 ビジネスの3つの主要なセグメントは次のとおりです。

ペイントストアグループ

5000以上の店舗を米国、カナダ、カリブ海諸国に展開し、住宅用塗料、塗装用品、関連製品を販売しています。 顧客層は多岐にわたり、専門業者、DIY愛好家、住宅所有者などに向けて、幅広い製品とサービスを提供しています。

同社の強みは、顧客との強固な関係性、優れたサービス、高品質な製品、そして戦略的な立地にあります。 また、色に関するリーダーシップとデジタルエクスペリエンスも提供することで、顧客に付加価値を提供しています。

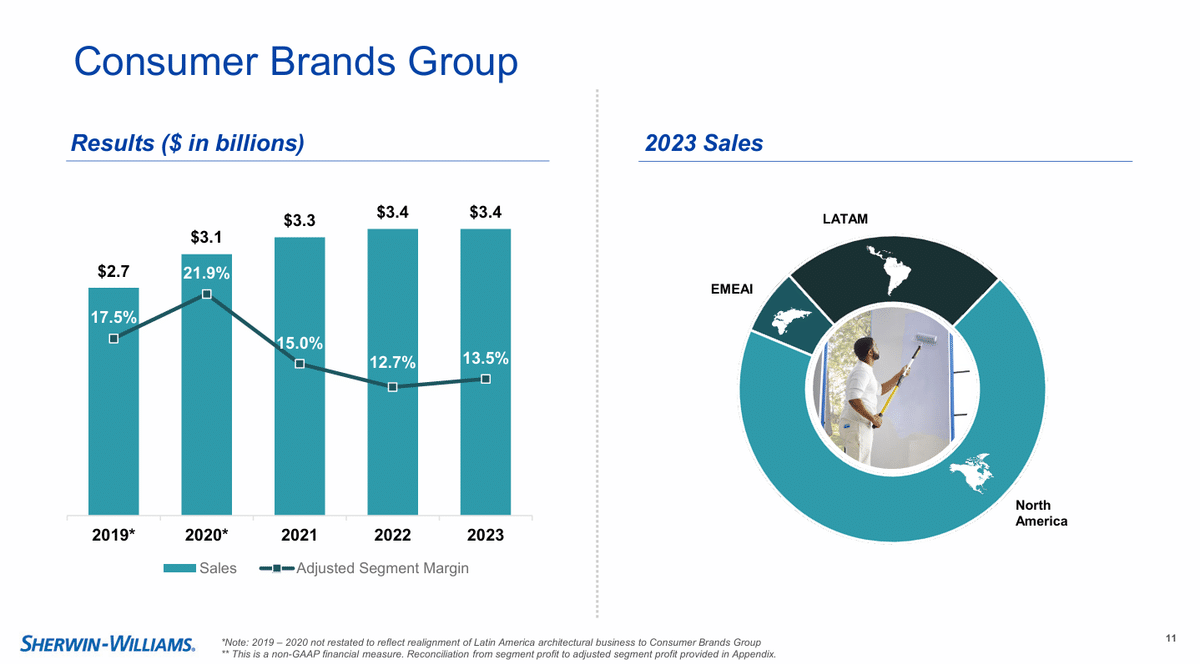

コンシューマーブランドグループ

北米、ヨーロッパ、ラテンアメリカで事業を展開し、小売業者や流通業者を通じて、一般消費者向けの幅広い塗料やコーティング剤を販売しています。 パートナーシップを重視し、ロウズ、メナーズ、オーギル、B&Q、ドゥーイットベストなどの大手小売業者と提携しています。

同社の強みは、顧客との強固な関係性、優れたサービス、高品質な製品、そして強力なブランドポートフォリオにあります。 主力ブランドには、バルスパー、クリロン、ミニワックス、HGTV HOME by Sherwin-Williams、トムソンズウォーターシール、キャボットなどがあります。

パフォーマンスコーティンググループ

世界120カ国以上で事業を展開し、自動車補修、コイル、一般産業、産業用木材、包装、保護および海洋など、多岐にわたる分野に特化したコーティングソリューションを提供しています。

同社の強みは、地域密着型のサービスモデル、高度な仕様のコーティング、グローバルな専門知識、製品イノベーション、カラーソリューション、そして顧客中心の姿勢にあります。

それぞれの売上高に比率。従業員数など。

同社のビジネスモデルは成功を収めており、収益は一貫して成長し、財務実績も堅調です。 イノベーション、顧客サービス、および業務効率への同社の重点的な取り組みは、業界におけるリーダーとしての地位を維持することを可能にしました。

シャーウィン・ウィリアムズのビジネスモデルの主な強み

垂直統合型の事業運営:これにより、同社はサプライチェーンの管理、品質基準の維持、競争力のある価格設定を可能にしています。

広範な流通ネットワーク:同社の広大な店舗、支店、および流通業者のネットワークにより、さまざまなチャネルを通じて顧客が製品を容易に入手できるようになります。

多様な製品ポートフォリオ:同社の幅広い製品は、専門家、産業クライアント、商業ビジネス、および小売消費者を含む幅広い顧客ベースのニーズに対応しています。

イノベーションへの重点的な取り組み:研究開発への同社のコミットメントにより、顧客の進化するニーズを満たす新しい革新的な製品を導入することができます。

堅調な財務実績:同社の収益の一貫した成長と収益性は、そのビジネスモデルの有効性を示しています。

シャーウィン・ウィリアムズのビジネスモデルの主な課題:

原材料費:同社は原材料費の変動にさらされており、それが収益性に影響を与える可能性があります。

競争:同社は他の塗料およびコーティングメーカーとの激しい競争に直面しており、価格設定と市場シェアにプレッシャーがかかる可能性があります。

経済状況:同社の事業は経済状況の変化に敏感であり、それが製品の需要に影響を与える可能性があります。

全体として、シャーウィン・ウィリアムズのビジネスモデルは、今後も成功を収める態勢が整っています。 垂直統合型の事業運営、広範な流通ネットワーク、多様な製品ポートフォリオ、イノベーションへの重点的な取り組みなど、同社の主要な強みは、成長のための強固な基盤を提供します。 しかし、同社は、原材料費の上昇や激しい競争など、直面している課題に引き続き対処し、業界におけるリーダーとしての地位を維持する必要があります。

株主還元

配当は45年連続増配(2023年時)、自社株買いは110億$(10年間で)。

財務諸表

売上高の推移です。2024年は売上高が横ばいでした。

資産回転率です。

2020年から2022年にかけて増加しましたが、2023年、2024年は減少しています。2022年のCCCが悪化したのは、主に棚卸資産回転日数の悪化によるものです。これは、原材料費の高騰と供給制約により、在庫の回転が遅くなったことが原因と考えられます。ただ、2024年には改善傾向となっています。

※ 原材料費の高騰について。原材料費が高騰すると、企業はこれまでと同じ量の原材料を仕入れるのに、より多くの費用を支払う必要が生じます。その結果、在庫として保有する原材料の価値が上昇し、在庫回転日数が悪化します。

次に、供給制約が発生すると、企業は必要な原材料を必要な時に必要な量だけ調達することが難しくなります。そのため、企業は、将来の生産に必要な原材料を事前に確保しておく必要が生じます。その結果、在庫として保有する期間が長期化し、在庫回転日数が悪化します。

NOPATは2021年に減少が見られますが、そこからは右肩上がりとなっています。2024年は、2023年と売上高は成長していませんがNOPATはきちんと上昇しています(素晴らしい)。売上原価低下などが影響していると考えられます。

FCFの推移です。

2021年に低下していますが、きれいな右肩上がりとなっています。先ほども言いましたが、売上高成長がなくてもFCFを成長させれるのは素晴らしいと思います。

また、ここで注目してもらいたいのが運転資本です。2020年以外は全てマイナスとなっています。運転資本がマイナスになるのは、 買掛金などの支払いが、売上債権などの回収よりも先に発生している 場合です。 シャーウィン・ウィリアムズの場合、効率的な在庫管理と強力なサプライヤーとの関係により、このような状態を実現しています。

※この状況をわかりやすく説明するために、ラーメン屋を例に考えてみましょう(分かりにくかったらすみません。)

ラーメン屋の場合、最初に麺やスープなどの 原材料を仕入れる 必要があります。 この時、ラーメン屋は仕入先に対して 買掛金 という負債を負います。次に、ラーメン屋はラーメンを 販売 し、お客さんから 代金 を受け取ります。 ここで、ラーメン屋は売上債権という資産を手に入れます。

通常、ラーメン屋は 先に原材料を仕入れてから、ラーメンを販売 します。 つまり、買掛金の支払いが発生してから、売上債権の回収が行われます。

しかし、シャーウィン・ウィリアムズのように、 先に売上債権を回収し、後で買掛金を支払う ようなケースも考えられます。 これは、以下のような状況で起こりえます。

顧客からの前払い: 顧客が商品やサービスの提供前に代金を支払う場合。

支払サイトの長期化: 仕入先との交渉により、買掛金の支払期限を長く設定してもらう場合。

です。シャーウィン・ウィリアムズは、CCCが93日と比較的長いにもかかわらず、運転資本をマイナスに維持できています。 これは、 資金効率の高さ を示しており、 事業の安定性 に貢献しています。

理論株価(ざっくりDCF)

2024年のフリーキャッシュフロー:2,901.8百万ドル

10年間のフリーキャッシュフロー成長率:13%

WACC(加重平均資本コスト):9.5%

ターミナルバリュー成長率:4%

発行株式数:251,291,100株

非事業利益:210.4 + 2,388.8 = 2,599.2百万ドル

有利子負債:9,888.4百万ドル

現在価値合計 = 2,993.7 + 3,104.4 +... + 4,489.3 + 75,862.5

= 105,359.0百万ドル

理論株価 = (105,359.0 - 9,888.4 + 2,599.2) / 251.3 = 394.8ドル

フリーキャッシュフローの成長率を13%と見込んでいます。

ここ数年の供給制約下、また高金利化でおいても10%以上のFCFの成長が見られています。ここから金利が下がるようなら理論株価は確実に上を向くと思っています。また、自社株買いによる投下資本の効率化もさらに進むと考えられます。

SHWは数回における値上げの実施を行っています。

値上げを行える事はビジネスモデルにおいて優位性が高い事が考えられます。(現行の金利環境で在宅販売数が落ちているため塗料の販売数は減っているでしょうが・・・)

理論株価は、市場環境、FCFの成長予想、割引率、永久成長率によって大きく変動します。投資は自己責任でお願いします。

いいなと思ったら応援しよう!