知識が無いと損をする火災保険の真実

火災保険=火事の時にのみ使う万一の保険!?

火災保険=火事の時にのみ使う万一の保険と思われている方必見です!

誤った認識で損をされている方が日本人の90%以上いると言われています。

「今でしょ!」でおなじみの林先生も知らなかったくらいです。

その名称から火事の時にしか使えないと誤認している方が多いと思います。

そもそも「火災保険」という名称が問題で、本来なら「住宅災害総合保険」 とすべきだと考えています。

実は、火災保険には火災だけでなく風災・雪災・水害・外部からの衝突など様々な災害・被害に対する補償がついています。

日本人9割が知らない火災保険の5つのポイント

1.小さな被害でも申請可能

被害と聞くと何となくニュースに出るような、すごく大きな被害をイメージされると思いますが、

「瓦の浮き・ズレ」「樋の損傷」「外壁の破損」一部にすぎませんが、

小さな被害でも申請可能です!

2.使用しても保険料は上がらない

ほとんどの方が勘違いをしていますが、自動車保険などとは違い、

申請しても保険料は上がらないです!

3.保険金の用途は自由

ほとんどの方は保険金が下りたら、まず初めにリフォーム等を想像されると思いますが、「将来への貯金」「プライベート費用」など、

用途は自由なのです。

「△△のというときは〇〇の保険金を支払う」という内容であって、

受け取った保険金をどのように使うかまでは決められていません。

4.保険会社によって対応が違う

どこの保険会社に加入しているか?これもとても重要です!

実際の例として3社の比較事例を紹介します。※

A社:給付金額約700万円

B社:給付金額約48万円

C社:給付金額約700万円

保険会社によって、これだけも違います。

※築年数・被害状況等、ほぼ同じ条件の建物。

5.請求権・時効は3年

被害に気づかず放置していると、本来貰えるはずの保険金が、

貰えなくなってしまいます。

つまり、殆どの人が被害があるのに申請せず、保険料の払い損になって

しまっているケースが非常に多いです。

火災保険申請を上手に活用して、得する人になりましょう。

なぜ、申請は、プロに頼むべきなのか

そもそも、一般加入者と保険会社では、建築や保険の知識に圧倒的な差があり、加入者が不利になってしまいます。

「請求させない」「払わない」「泣き寝入り」

知識が無いと保険会社の言いなりになってしまいます。

実際にあった保険請求の話

台風の際に施主様宅のカーポートが破損し、保険会社代理店に連絡したところ保険金は下りないと言われました。

↓

諦めずに保険会社に直接伝えると、保険会社の鑑定人から約30万円と査定されました。

↓

保険請求の窓口にご依頼いただき、直接現地で調査を行い見積もりを提出。

なんと、給付金約280万円となる。

自動車保険・医療保険でも同じことが言えますが、正しく高額給付を受けるには、専門家に依頼し、サポートして貰うことが大事です。

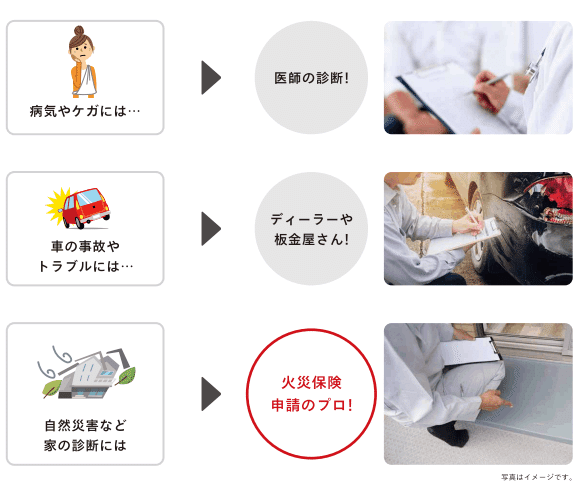

まとめ

怪我をしたら医療保険。事故をしたら車両保険。

このように、医療保険や車両保険は当たり前に使われているのに、

なぜか火災保険は使われていません。

殆どの方は、安心料程度にしか考えておらず、払い損になって

しまっているのは本当に勿体なく感じています。

プロに頼むことで保険会社とも対等に渡り合え、

正しい保険の申請が可能になります。

火災保険についての質疑応答や、ご不明点及びご相談は下記公式LINEにて

無料相談窓口を開設しましたので、お気軽にご連絡ください。