中国工商銀行で不動産業向け不良債権が増加

中国工商銀行(ICBC)、不動産不良債権の「二重増加」に対応:主に一部の大型リスク債権の劣化が原因

ICBCは、2021年の経営状況を発表した。決算報告書によりますと、ICBCの年間営業収益は前年比6.8%増の9428億元、母体企業に帰属する純利益は前年比10.27%増の3483億元を達成したとのことです。 2021年末時点で、ICBCの総資産は5.5%増の35兆1700億人民元となりました。

資産の質に関しては以下の表の通りです。

不動産担保ローンの不良債権が上昇したことに対して、2021年にICBCの不動産担保ローンの不良率は段階的に上昇したのは、主に少数のリスクの高い大型融資が悪化したためだと説明七マス。ICBCの不動産業向け融資が占める割合は比較的低く、不動産業向けリスク性融資の総額は管理可能であり、銀行全体の資産の質に大きな影響を与えることはないだろうと考えられています。

ICBCの不良債権認定基準はより慎重であり、不動産不良の状況は完全かつ真に反映されていること、これらのリスクの高い貸付金に対して十分な引当金を計上しており、損失やリスクを十分にカバーすることができること、このような説明がなされています。

不動産業向け融資が企業向け融資に占める割合は6.5%で、これは前年比▲0.7Pです。2021年末時点で、ICBCの企業向け融資のうち、残高全体に占める割合が比較的高い交通、エネルギー、水利などのインフラ分野の不良比率は1%を下回っていますので、上に紹介した不動産業界の不良債権率4.79%はかなり大きな数値といえます。

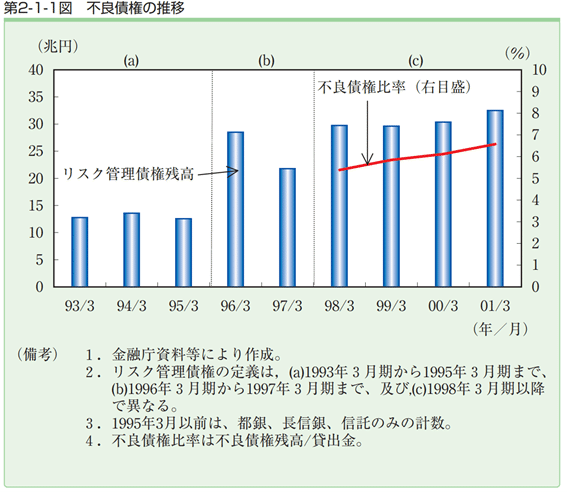

日本と比べてみましょう。不良債権の計上基準が中国と日本で異なるでしょうから、単純に比率だけ比較するわけにもいかないですが、2000年前後に不良債権及びその比率が増加していることがわかります。

(出所:平成13年度 年次経済財政報告)

日本の不良債権の増加要因としては、①98年3月期まで不良債権の定義(何が不良債権に含まれるか)が徐々に拡大されたことと、②新規の不良債権の発生ペースに比べ、法的整理や債権放棄などによる不良債権のバランスシートからの切り離しのペースが遅かったこと、があげられています。

さて、また中国の話に戻ります。不動産は一件当たり動く金額が大きいので、それが一つこけてしまうと影響もおのずと大きくなります。ICBCの不動産業界向け不良債権比率が2.47Pも大きくなっているのは引き当てを積んでいるとはいえ、見過ごすことはできないでしょう。これだけ見ると中国の不動産市場も崩れてしまうのではないかと思ってしまいます。中国主要行の過半、不動産融資減少 地銀の財務体質悪化という記事にもあるように、不動産融資も減少しており、地銀の財務体質が悪化しているので、より一層そのように感じさせられます。また、中国・不動産、決算発表で混乱 延期相次ぐによると、業績悪化で監査法人との協議が難航しているともいわれています。しかしながら一方で、香港財閥、中国不動産に的 恒大など経営難の隙突くによると、中国恒大集団などが経営危機に陥るスキを突き、財務力を武器に事業拡大を狙うとあり、今が狙い時という見方を香港系ディベロッパーはしているようです。こういうのが繰り返されると、なかなか不動産相場も崩れなさそうですし、無理やり不動産相場を低位に持っていこうとすると想像もつかないような混乱を招くことになりかねませんね。

この記事が気に入ったらサポートをしてみませんか?