来年のNISA枠用の検討メモです その3 TOAとアイホンについて調べてみました

来年のNISA枠の銘柄検討の第3弾です。

TOAとアイホンについて調べてみました。

IR BANKさんの情報を利用しています。

IR BANKさんの情報を利用させていただきました。

TOAとアイホン

TOA(6809)は事業として音響設備84、映像14で、最近はセキュリティシステムも手掛けているようです。

アイホン(6718)は事業としてインターホン100で、インターホン業界トップです。インターホンなのでセキュリティに関係しています。

四季報で調べてみましたが、競合する企業としてパナソニックさんやJVCケンウッドさんみたいな規模の大きい企業でしたので、今回はTOAとアイホンの比較をしてみます。

業績

両社とも堅調な業績です。

アイホンさんの方が近年の利益が増加傾向です。

やっぱり、セキュリティ関係が好調なのでしょう。(世の中が物騒になるのは好ましくありませんが・・・)

TOAさんも堅調な業績です。

財務

両社とも堅実な財務状態です。

特に利益剰余金を毎年積み上げています。

自己資本比率が、アイホンさん82.8%、TOAさん72%とかなり高く、堅実です。

借入金も少なく、私の好みの企業です。

キャッシュフロー

両社とも堅実なキャッシュフローです。

きっちり営業CFで稼いでおり、投資CFも過大では無く、財務CFに至ってはきっちり借金を返済しているようです。

楽天さんみたいな、高利の社債(確か8%くらいの金利だったはずです)をバンバン発行して資金繰りしているような企業とは真逆ですねー。携帯電話はそれ以上の収益が見込めるのでしょうが、リスク高いです・・・。

それに比べると、両社とも少々の市場変化ではビクともしないキャッシュフローだと感じます。

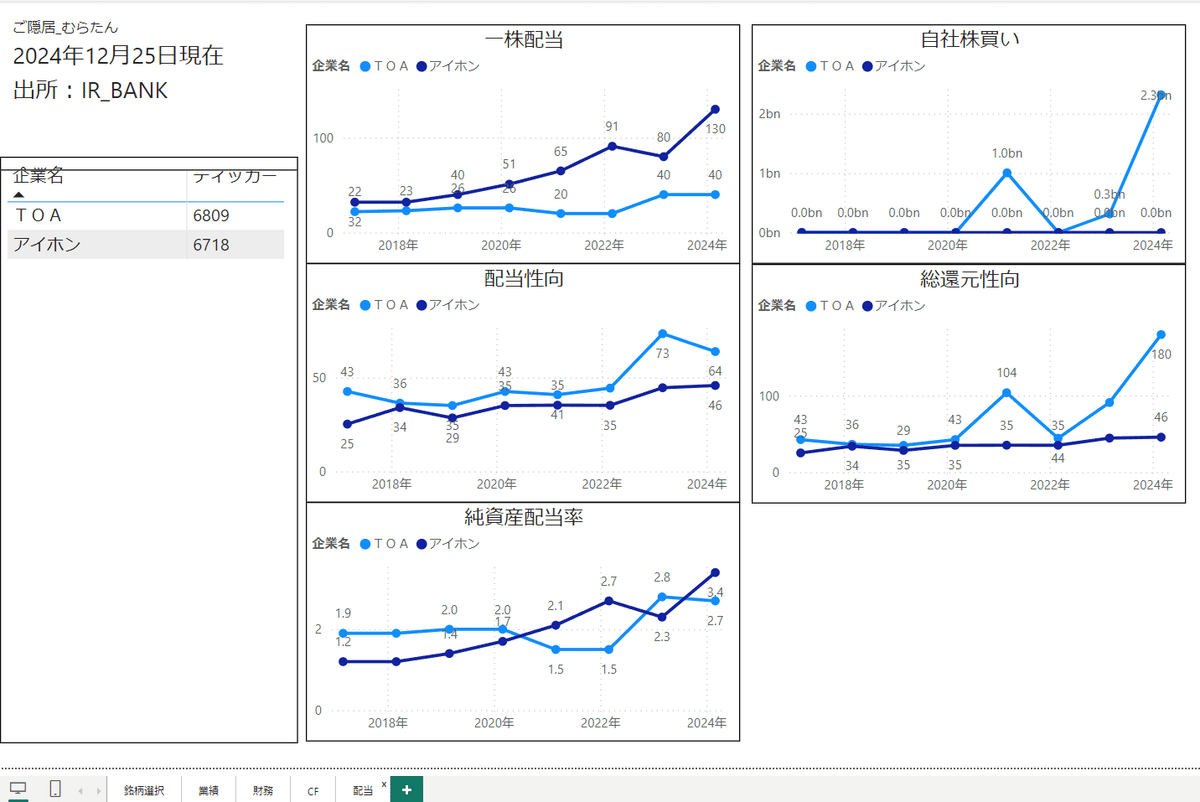

配当

両社とも配当は堅実です。

アイホンさんは年々配当が増加(増配)しています。

TOAさんもアイホンさんほどでは無いですが、増配です。

配当性向ではTOAさんが64%、アイホンさんが46%とかなり高いです。

そんなに、急成長する市場では無いようなので(設備投資がそれほど必要ない)利益を配当に回しているようです。それでも利益剰余金は積み増していますから、良好な経営状態と思えます。

まとめ

TOAさんとアイホンさんを調べてみました。

両社とも堅実な経営をされているようで、好感を持ちました。

個人的はこのような企業が大好きです。長く株を保有するには良い企業だと感じました。

また、セキュリティ関係の設備を手掛けていますので、国内では市場の伸びも見込めそうです。

配当も4%を超えるようですし、私のNISAでの購入候補として有力です。