米利上げ動向、FRB副議長含む要人4名の発言。残り2回の利上げ姿勢を崩さず

12日(水)の米消費者物価指数の発表を前に、バーFRB副議長ら要人4名が講演やインタビューで各々の考えを発信し、タカ派と捉えられる内容となった。

結論を先にまとめておこう。

・バーFRB副議長:中立~ややタカ派

「あと少しだが、まだやるべき仕事がある」

・デイリー・サンフランシスコ連銀総裁:タカ派

「インフレ率を持続可能な2%水準に沿った軌道へと確実に戻すため、年内あと2回の利上げが必要になる公算が大きい」

・メスター・クリーブランド連銀総裁:タカ派

「インフレはかなりしつこいので、(政策金利を)もう少し調整する必要がある」「(2回の追加利上げを示す)中央値は妥当なものだと思う」

・ボスティック・アトランタ連銀総裁:ややハト派

「金融当局は忍耐強くいられるというのが私の考えだ。われわれの政策は明らかに景気抑制的な領域にある」「景気が減速しつつある兆候が引き続き見られており、それは抑制的姿勢が奏功していることを物語っている」

面白いぐらいに昨日書いた週間展望で予想した通りの発言となったわけだが、市場でもほとんどのトレーダーがこのような内容を織り込んでいたため、特に目新しさはなかった。

短期金融市場は変わらず年内あと1回の利上げを織り込む

こうした発言を受けても前述の通り、市場は反応せず7月の0.25ポイントの利上げ後、9月にも利上げがされる可能性は22%ほどしか織り込まれていない。

このグラフは9月20日のFOMC会合後の政策金利がどうなるか予想しているトレーダーたちの割合推移を示したものだが、80%近くが5.25~5.50%、つまり7月に0.25ポイント利上げした後、9月のFOMC会合では利上げを停止すると見込んでいることになる。

しかしながら、今日の要人たちの発言はもちろんのこと、前回のFOMC会合の議事要旨でタカ派寄りの利上げ停止であったことが明らかになり、9月にも0.25ポイントの利上げを予想する緑色のグラフもジリジリと上昇している。

市場は痛い目にあう可能性

私個人は6月のFOMC会合後に、ドットプロットが示すように年内2回の利上げがあると思っている。

何度も書いているが、FRBが重要視しているのはコアPCEであり、そのコアPCEがFRBの予想通りの減速を示さない限り、多少雇用統計やCPIがインフレ沈下を示唆しても利上げペースと幅はFOMC会合で示された通りに推移するはずだからだ。

彼らは年末におけるコアPCEが3.9%になると予想し、それ故に年内残りで0.5ポイントの利上げを見込んでいる。

そして、先月のコアPCEは前年比+4.6%で前月比でも+0.3%と横ばいであり、確信を持てるようなインフレ減速とはなっていない。雇用者の増加ペースが鈍ったり、総合CPIがエネルギー価格の下落で落ち着いても、基調的なインフレ率が明確に下落しない限り、今のFOMCメンバーの金利見通しが変わることはない。

市場がなぜ7月の利上げ後の停止を見込んでいるのか、ここから急速にインフレ指標が鈍化を示すとは思えない私にとってはイマイチ理解できないのだが、このまま行くと痛い目にあうに違いない。

昔と比較して金利引き上げが経済へ効きにくくなっている

もし今の市場予想が過去のデータを基に、5%の政策金利が何ヶ月続いたら失業率がうんたらかんたら、といった試算を基にしている場合、予想が外れる確率はさらに高くなるだろう。

20年、30年前と比較してはもちろんのこと、10年前と比較しても企業の設備投資に占めるソフトウェアサービスの割合は格段に高くなった。ソフトウェアサービスは工場やビルといった設備と比較して金額が小さいため、借入が必要なかったり借入するにしても短期で済むことが多い。

借入の必要が低ければ低いほど、企業は金利が引き上げられても影響は少なくなる。

IT企業の決算書に目を通していると、無借金経営であることが多いが、ソフトウェアが中心で有形資産の設備投資を必要としない業種が増え、製造業でも無形資産への設備投資が増えている。

このような背景があり、政策金利が引き上げられても実体経済への影響が昔ほど大きくはならないというわけだ。

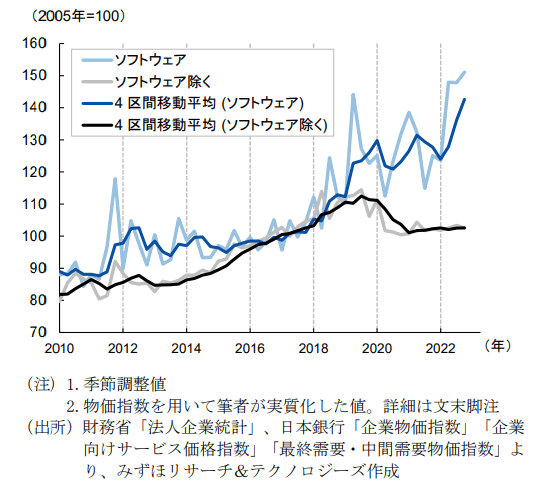

参考:日本の民間企業の設備投資(実質値)の推移

日本国内のデータに限ってもソフトウェアへの投資額はとんでもなく伸びている。

過去のデータに習い、今後の動きを予測するというのは一見手堅い分析のように見えても中身がすっかり変わってしまっていることがある。

今回のインフレは根強い、根強いと言われ続け、何が根底にあるのかは終わって見なければわからないかもしれないが、少なくともこうした企業の設備投資の内訳の変化も一因ではあるだろう。

サポートを頂くことがありましたら、主に投資資金としてありがたく頂戴しますm(_ _)m