[決算分析]サイバーエージェント2020年度2Qは過去最高の売上高

こんにちは、GOEMON(@goemon_tokyo)です。

昨日はサイバーエージェントの2020年度9月期 2Qの決算説明会がオンラインでライブ配信にて開催されました。巣ごもり需要で「ABEMA」はどうなんだい?と気になっている方も多いと思いますので、決算説明資料と有価証券報告書を基に見ていきます。

※画像は全てCAさんのHP、IRライブラリより

https://www.cyberagent.co.jp/ir/

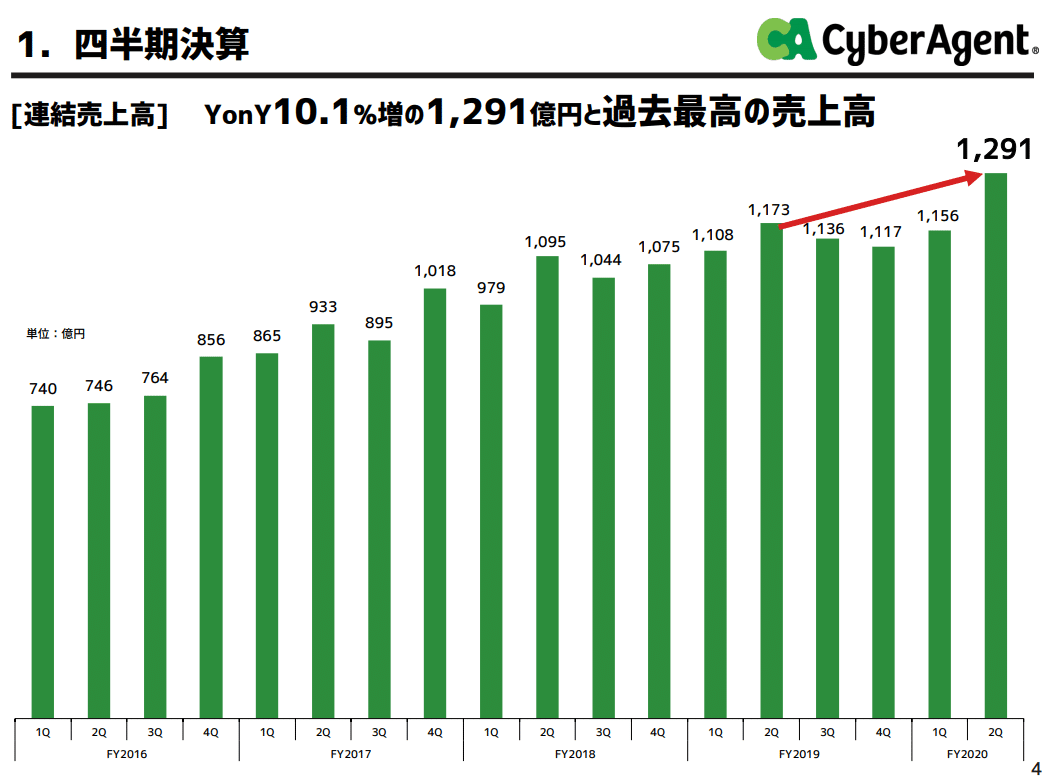

FY2020 2Q全体の業績

セグメント別には後述しますが、全体の売上高は四半期別では過去最高の1,291億円、営業利益もYonYで45.3%増の124億円となりました。

メディア事業は引き続きABEMAへの投資があるため、-42億円の損失ですが、広告事業とゲーム事業が営業利益を大きく伸ばしています。

代表取締役社長の藤田さん曰く、この好調な業績は「1月に入ってから見えていたこと」とのこと。新コロ影響は3Q以降(4月~6月)に出てくるとのことです。

営業利益はYonYで45.3%増、2018年度2Qの114億円と比較しても8.7%増となっております。

販管費はYonY 7.7%増の269億円、このうち広告宣伝費が+12億円と増加している点以外は平常運転です。広告費増加の内訳はABEMAとsirokの広告費が増加していて、ゲームの広告費を増やしたという訳ではないとのこと。

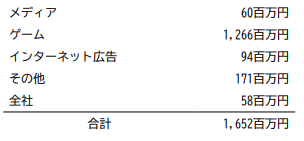

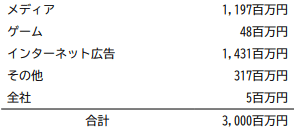

PLで見るとこんな感じ。特別損失が15億円ほど出ています。2Qまでの累計期間の内訳は下記の通り。

今四半期はゲームでの減損損失が12.6億円となっています。前年度の2Q累計期間では

となっていますので、ameba主体時期の資産は処理が終わってきたものと思われます。

通期の業績見通しは2019年10月に作成したものなので、新コロの影響は加味していない数字であるということは念頭に置きながらも、ある程度保守的に見積もっていたため、進捗は順調ですね。

広告事業とゲーム事業が牽引し、営業利益、経常利益は半期を終わったところで60~70%と高水準です。

新コロ影響を考えると広告事業は3Q以降どこまで予測を下回るかが心配ではありますが、その分巣ごもり需要によるメディア事業、ゲーム事業で調整が付くとよいですね。

インターネット広告事業

既述の通り、広告事業は1月、3月を含んでいて需要が高いことから好調。YonYで売上高9.2%、営業利益23.7%増となっています。

営業利益率は9.2%ですが、1Q、2Qは常時10%近い数字を保てているため、特別高いとうわけではありません。

3月末からは広告のキャンセルや出し控えが既にあり、4月からの3Q以降は新コロの影響は避けられないとのことです。

ただ、一番の稼ぎ時である1Q、2Qに直撃しなかった分、ネット広告業界はまだマシでしたね。

ゲーム事業

ゲーム事業は2Q期間内に「グラブル」「バンドリ!ガルパ」「プリコネ」の周年イベントがあり増収増益です。

特に「プリンセスコネクト!Re:Drive」は順調に売上を積み上げていますね。グラブルも中々に手堅い印象。2月にリリースされた新作も出だしは好調と言っていいでしょう。

気になるのはShadowverseですかね。売上だけ少し停滞していても、eスポーツシーンが盛り上がっていれば、OpenRecやRAGEでの貢献材料として良いと思うのですが、少し厳しそうな印象が否めません。

カードゲーム領域は有名IPのカードゲームはもちろん、オートチェス系のゲームが伸びるとユーザー層が一定割合被ってしまうので、テコ入れが必要かと思います。

営業利益率も2019年度 2Qの18.7%と比較し、23.3%と高水準をキープしています。

3Qではプリコネ簡体字版以外は未定なのと、現在の人気タイトルの傾向からすると少し落ち着いた水準となりそうです。

メディア事業

気になるABEMAを含むメディア事業は売上高は138億円とYonY 18.8%増、営業損失は42億円となっています。

2020年度からこの「メディア事業」にはAmeba、WinTicket、アベマショッピングなどのEC事業が「広告事業」からセグメント変更されています。

2019年度の決算資料と見比べると、金額ベースで売上高20億円前後、営業利益 6~7億円程度が広告事業からメディア事業へ移っています。

そのため、今期-42億円のメディア事業ですがABEMA以外の事業が利益を伸ばしている場合、ABEMAの損失額はこれより少し大きくなっている可能性もあります。

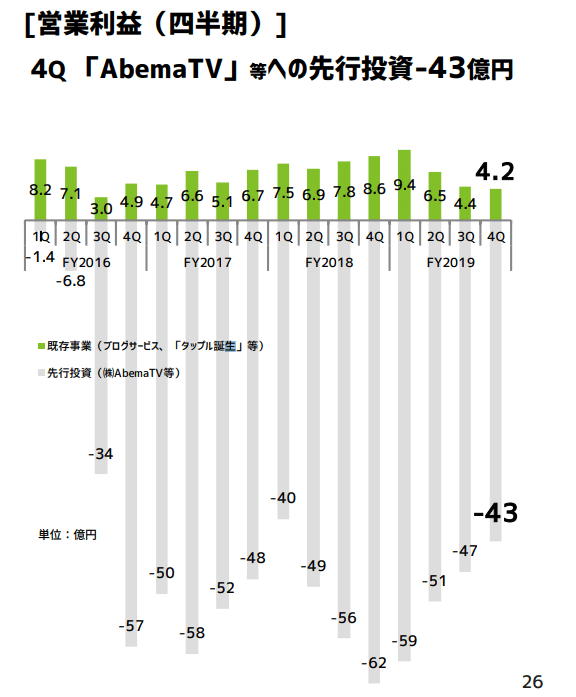

昨年まで既存事業の利益とABEMAの先行投資を分けて表記してくれていたのですが、無くなってしまいましたね。

※こちらは2019年度のものです

ABEMAのユーザー自体は巣ごもり需要で直近はグンと伸びているようです。ピーク時のWAUはかなり伸びているものの、その後の継続率が1,000万人を突破してから中々上向きにならない点をどう改善するかが大変そうですね。

ニュースとオンデマンドに現在は力を入れていると思いますが、やはりオンデマンドでの視聴を増やしてからリアルタイム(CA社はリニアと呼んでいます)での視聴体験に繋げるのが良いんではなないですかね。

何かみたい番組があってアプリ開くよりも、なんとなく開けばとりあえず面白いのに出会えるという機会をどう増やすかが今後2,000万、3,000万と伸びるか否かのポイントでしょう。

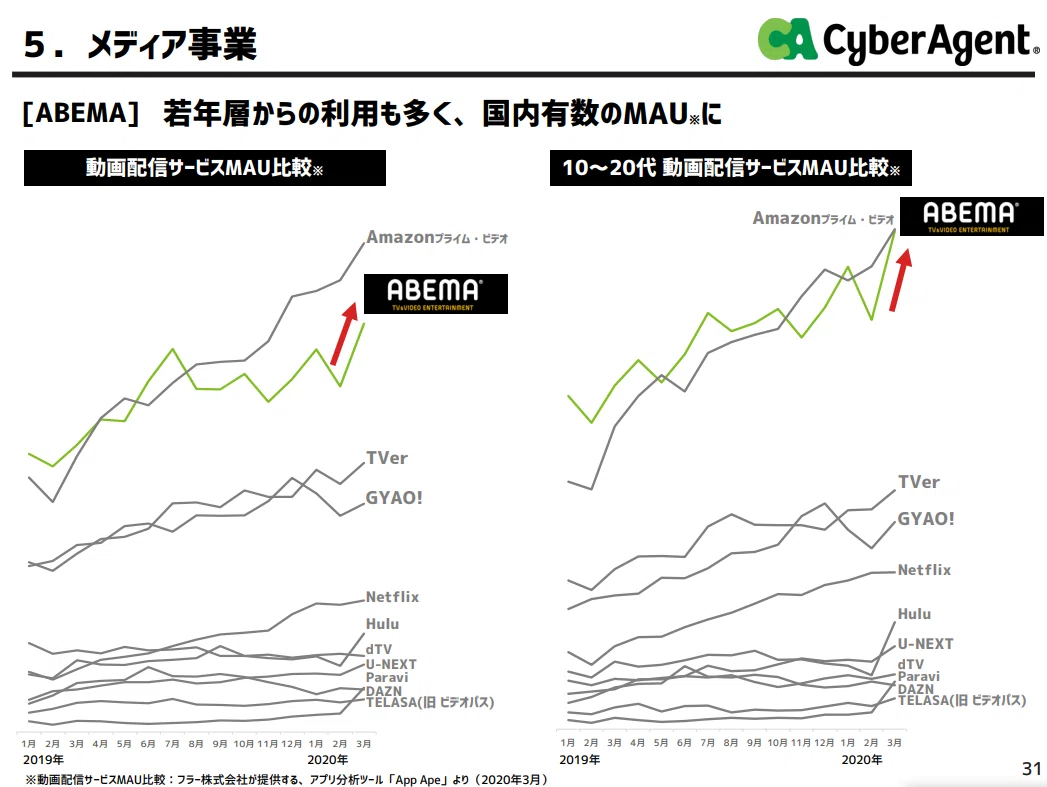

他の配信サービスのMAUとの比較ですが昨年途中から有料のAmazon Prime Videoに抜かれてしまっているのは痛いところです。

Primeオリジナルの国内コンテンツとしてはドキュメンタル以来、拙者は見てないのですがAmazonの他のサービス含めプライム会員数の増加スピードはやはり凄い模様。

今年はマネタイズを強化すると謡っているABEMAの有料会員数はYonY 1.7倍の67.6万人。年内100万人を目指すとのことです。

広告とサブスクリプション両方での収益化を目指しているABEMAですが、今の所地道ながら有料会員も増加しています。

この他、「周辺ビジネス」でのマネタイズも中長期で計画しているとのことで、色々な事業を展開しているサイバーエージェントさんですから、何やかんやで藤田さんが居て投資をひよらない限りABEMAも結果が付いてくるかと個人的には思います。

この手のサービスはどれだけ「辞めない」かが勝負だったりするので、プレッシャーあれど、あと数年継続的に投資をして育てていくのを陰ながら応援したいですね。

ではまた!

サポートを頂くことがありましたら、主に投資資金としてありがたく頂戴しますm(_ _)m