[銘柄分析] ほぼ日(3560) / 海外事業好調、利益率も改善!な優良企業

こんにちは、GOEMONです。

本日は社長が全社員へ約6,600万円分の株を無償譲渡したことで話題の銘柄、ほぼ日(3560)を見ていきます。

結論としては、

事業内容は硬く、コロナ禍でも黒字をキープ。直近では海外売上高が成長しており、業績が上向いている優良企業。しかし、株価水準が元々高かったので過去数年で株価が半値になった今でさえ割安とは言えない。

となりました。

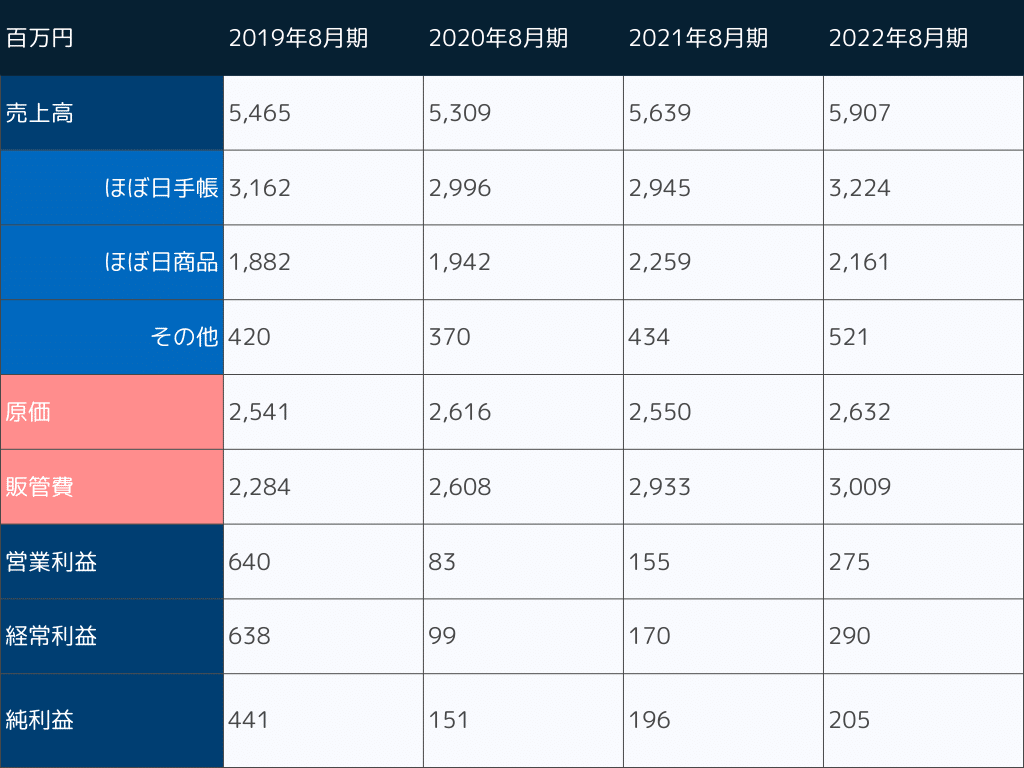

以下本文では、ほぼ日のコロナ前 2019年8月期から直近の2023年8月期Q2までの決算を振り返り、業績の推移や現在の株価でさえ割安とは言えないと判断した理由について解説していきます。

個人投資家の方や複数年分の決算概要をザッと確認されたい方の参考になれば幸いです。

コロナ前からの業績推移

コロナ前の2019年8月期までは売上、利益ともに右肩上がりの業績。コロナ禍では2020年8月期のみ売上が減少したものの、その後売上は再成長、しかし利益水準が低下していました。

利益率低下の要因

売上が成長している一方で利益が低下している要因を見ていきます。

原価率は2020年8月期に前期比2.8pt増加し、49.3%となりましたが、その後はコロナ禍前水準へ戻り、2022年8月期は44.6%と2019年比で1.9pt減少しています。

一方で販管費は2020年8月期から大幅に増え、2019年8月期の販管費率 41.8%から2022年8月期には50.9%まで増加しています。

コロナ禍から利益率が低下したのはこの販管費の増加が要因となります。

販管費増加の要因

その販管費が増加した要因として挙げられるのが、ロフト(Loft)を中心とした卸売の減少と海外売上の増加に伴うコスト増加です。

コロナ前まで、ほぼ日はロフトからの売上高比率が非常に高く、2019年8月期は9億4,600万円、売上高の17.3%を占めていました。

しかしコロナ禍でロフト自体も売上が前年比で2割減少するなど、苦しい状況でした。そのような状況下で、ほぼ日はロフトを含む卸売の売上高減少を直販の成長で補ってきました。

残念ながらロフトからの売上高と直販/卸売の売上高が2022年8月期の決算資料に載っていませんので2021年8月期までの数字です。

そして、直販の成長を加速させるべく、近年力を入れてきたのが海外展開、特にアメリカ市場の開拓です。

中国の成長が止まってしまいましたが、アメリカを含め海外全体の売上高は2019年8月期比で倍増しており、一定の成果が出ています。

海外での販売のコスト

国内での販売と比べて、海外での販売は自社EC経由を含めて追加でのコストがかかります。

特に物流コストの上昇が販管費を押し上げているようで、その他にも海外売上が増えるに伴い販売手数料なども増加しています。

今年9月からは自社ECに各国の通貨に対応した決済手段などを用意するようで、このサービスへの支払いも追加で発生しそうです(Global-e社と契約)。

露出増加のための販管費

ほぼ日は販管費の内訳を公開していませんが、インタビュー等を見ると広告費はほぼ使っていないようです。

しかし、ロフトのような売り場からの売上があれだけ減少しているわけですから、露出は相当に減ってしまったハズです。元々ほぼ日のサイトを訪れていない人との接点は激減したと思われます。

それにも関わらず売上はキープ、成長しているところを見ると広告費を使っていないにせよ、コラボなどを含めた、露出強化のためのマーケティング関連費は増えているのではないでしょうか。

これらの費用と海外売上増加に伴うコスト増加により、販管費率がコロナ禍前より高くなっているものと思われます。

利益率は戻るのか

さて、それでは今後コロナ禍で低下した利益率は戻るのでしょうか。

結論から言えば、海外売上に伴うコスト上昇分は横ばい、マーケティング関連費はコロナ禍明けでロフトなどに客が戻るので少し改善されそう、といった所です。

今期のQ2時点では各指標が

・原価率:38.0%

・販管費:41.0%

となっていますが、例年 Q2までは主力の手帳の売上が中心で利益率が高く、Q3以降で下がる傾向があります。

その傾向を踏まえると今期トータルでは

・原価率:42%~44%(前期 44.6%)

・販管費:47~49% (前期 50.9%)

程度への改善となるかと思います。

数年スパンで見ても劇的に販管費率が下がる可能性はそれほど無く、横ばいか若干の改善というのが現時点で無難な見立てになるでしょう。

株価は割安か否か

冒頭で、優良企業だけど株価は割安ではない。と書きましたが、これは単純に元の株価水準が高すぎるためです。

簡単に試算してみると、今期予想のEPS 103.5円に対し、現在の株価は 3,630円(6月8日終値)。PER 35.1倍となっています。

予想より上振れて着地しそうなので、仮に+15%のEPS 119円で見ても PER 30倍 Overです。海外事業が成長しているとは言え、成長率を考慮してもPER30倍越えとなると割安とは判断できませんでした。

ほぼ日は根強いファンを持っていて、コロナ禍でも最低限黒字をキープ、その間に海外展開を進め、しっかりと数字を出しつつある優良企業ですが、今の株価で購入するのは見送るべき、と思った次第です。

もし利益率がコロナ禍前の水準まで戻ったり、海外売上が今以上のスピードで成長し始めた際にはまた検討したいと思います。

それではまた!

P.S. 決算分析や銘柄分析に興味のある方は下記のマガジンをぜひフォローしてください。

投資や経済に関する話題を深掘りしてお届けするマガジンも運営しています。よろしければ、こちらもご覧ください。

※免責事項

この記事は筆者の意見を述べていますが、特定の銘柄の売買を推奨するものではありません。

サポートを頂くことがありましたら、主に投資資金としてありがたく頂戴しますm(_ _)m