[日刊]パウエル議長の自動車と住宅への楽観、PCEではなく雇用統計とCPIへの言及の意図

7月のFOMC会合は一切のサプライズなくほぼ全てが予想されていた通りの結果と内容になった。

少し意外だった点を挙げるとするならば、パウエル議長の会見での発言がこれまでの一連の金融引き締めと、それにも関わらず景気後退に陥っていない現状を評価し、ややハト派な印象を与えたことだろうか。

市場では今会合での利上げ打ち止めが予想されているため、年内もう1回の利上げの可能性を排除しないだけでなく、もう少し強めに示唆して牽制するものと思っていた。

本日は声明文の中身は変更がなく面白みもないためスルーし、パウエル議長の質疑応答の中から気になったものをピックアップして見ておこう。

景気後退を予測していない

様々な企業や調査機関が予測しているように、FOMCメンバーも米国経済の底堅さを鑑みて、「リセッション入りは予測していない」と語った。

利上げを続けながらも、米経済はソフトランディングが可能だと見ているようだ。

この発言は経済の見通しはプラスに思える一方で、経済が底堅く推移するのはインフレ持続というマイナス面としても捉えられる。これについては、好ましい傾向であるものの「景気拡大はいずれはインフレ上昇につながるだけに、状況を注視し、適切な金融政策で対応していく」と述べた。

需要と供給のバランス

パウエル議長はまた、インフレの要因として2つの側面を挙げ、その両面から改善が進んでいるとの認識を示した。

パンデミック後の過剰な消費需要、物流問題や半導体不足、人手不足といった供給側の制約といったインフレ要因は「需給の正常化と金融引き締めによって落ち着いてきている」。先日サプライズとなったコアCPIの予想を大きく下回る減少についても、この両面が影響していると述べた。

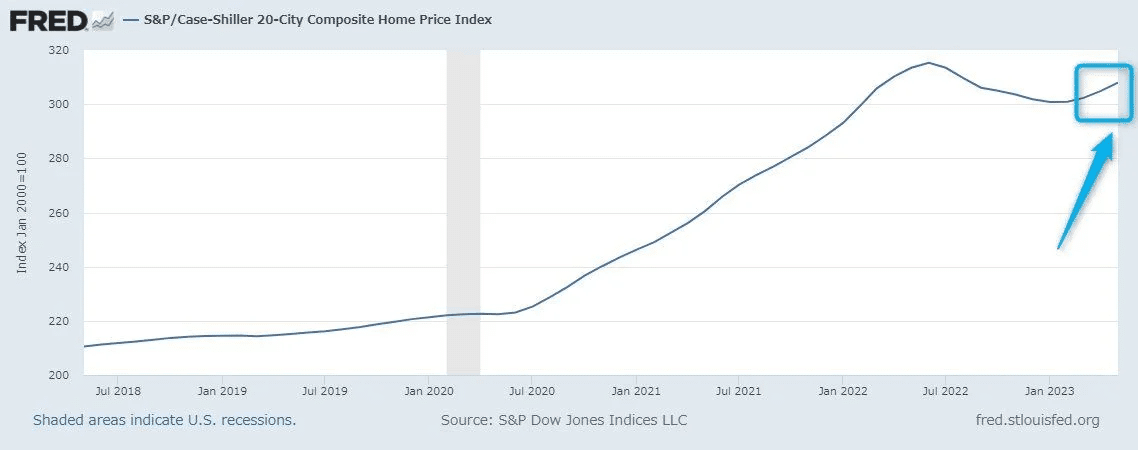

住宅と中古車価格

市場ではあまり気にされていないようだし、記事でも取り上げられていないのだが、個人的に一番気になったのは住宅と中古車の価格について、パウエル議長が楽観的だったことだ。

先程の質疑応答の続きで「例えば自動車価格の下落は供給面の改善が大きな役割を果たしているだろうが、需要面からも作用している。金利上昇が住宅市場を減速させているのは明らかだ。金融政策はほぼ期待通りに機能している。特にサービス業は労働市場が非常に重要な要素だ」と語り、自動車と住宅どちらも期待通りと述べている。

下記にいくつかグラフを載せておく。

繰り返しになるが、ピークは付けたと思えるものの「需要が落ち着いた」と言えるのだろうか。

どの指数や統計を見てパウエル議長が発言しているか定かではないが、私の目には需要面から自動車価格の下落へ作用しているとはあまり思えない。

住宅市場も同様だ。たしかにCPIの家賃は下がっているが、それは昨年後半から住宅価格が下落傾向だったためだ。今年前半からそれは反転している。

これに関しては金利引き上げが中古物件の販売在庫を枯渇させているが故に高価格帯で推移してしまっている。

中古物件の販売在庫は下記のように推移している。

住宅に関しても、自動車と同じくかなり楽観的な印象を受けた。

PCEではなく、雇用統計とCPIに言及

6月会合ではCPIについて質問を受けてもPCEを持ち出して反論していたにも関わらず、今回は雇用統計とCPIを見ると強調した。

下記は6月の会合をまとめ記事からの抜粋。

6月のFOMC会合では「コアCPIが低水準で推移しているのになぜ追加利上げを示唆するのか?」との質問に対して「個人消費支出(PCE)物価指数のコアをみても、ここ6カ月あまり進展がみられず、目標をはるかに上回る4.5%以上の水準で推移している」とパウエル議長は回答した。

「(FOMC)参加者は、23年末のエネルギーと食品を除くPCE物価指数の上昇率は3.9%になると予想している。つまり、継続してインフレ率が上昇している。我々がもっと努力する必要があるということを物語っている」

「FOMC参加者は、PCE物価指数のコアの上昇率が今年末までに3.9%に下がると考えている。大幅な前進を期待している。我々は透明性を確保し、インフレを下げることに注力する」

それが今会合では「物価指標でどんな数値が出れば利上げ見送りになるのか?」という質問に対して、下記のように回答している。

「9月まで雇用統計が2回、CPIも2回発表される。それらを見た上で追加利上げをするか、見送るかを判断する」

事前に用意された会見のスクリプトではPCEについて直近の数値をおさらいして触れたが、質疑応答では言及していなかった。市場との対話という点では、前回あれだけコアPCEを強調しておいて今回は雇用統計とCPIを強調するのはマイナスに思える。

そして、そこに意図があるとするならば、9月以降の政策について経済指標を受けて市場が行き過ぎた憶測を高めないようにしたい考えなのではないか。

"コアPCEの年末見通し3.9%"を今会合でも強調してしまうと、明日と来月のPCE発表を受けて、金融市場がそれを基に利上げ見送り、利上げ継続を確実視し過ぎて一方向に過熱する可能性が高い。

そこで雇用統計とCPI、2つの指標かつ先日の雇用統計のように「雇用の過熱は落ち着いたが、賃金はまだ伸びてる」といった利上げ観測の判断が難しい材料を挙げておくことで、極端な過熱を避けたいのではないかと思うわけだ。

FRBの本音ベースでも、今のところ9月と10/11月の会合でどうするかは全くもって決められずデータを見て判断ということになるのだろうが、市場が経済指標を受けて先走らないように、一定の配慮をしたものとも受け取れる。

FOMC会合前後で変わることはない

ひとまず気になった発言をいくつかピックアップしてみたが、今会合の前後で大まかな見通しが変わることは無いだろう。

パウエル議長がややハト派よりな発言をしたことから、9月以降に1回の利上げを予想していた一部が今会合の利上げで今サイクル終了の見方へ移った程度の動きに限定される。

正直なところ、もうこの先に関しての予想は出来ず、経済指標の発表ごとにFOMCメンバーの判断が変わる可能性もある。

まずは今晩の個人消費、実質GDP、中古住宅販売成約指数を見て、今後の動向を見極めたい。

なお、明日は日銀の政策決定会合。YCCを修正するかそのままか、こちらにも注目が集まっている。

FOMC関連リンク集

米FRB 利上げ再開 0.25%決定 これまでの経緯や専門家QAも

FOMC声明:追加情報とその金融政策への含意を引き続き見極めへ

参考(6月会合):FOMC声明:金利据え置くことで追加情報と金融政策への含意見極め

パウエルFRB議長会見「スタッフは景気後退予測せず」

この記事にほぼ全て質疑応答が載っているので日経購読者はこれを読めば基本OK。

【FOMC】米金融当局は年内利上げを休止する-市場関係者の見方

FRBのポーカーフェイス、見抜く投資家

FRB、景気軟着陸に自信 利上げ継続も失業なき物価鈍化

外為14時 円、伸び悩む 140円前後 日銀会合見極め

「FRBまだタカ派」「市場の信頼獲得」 専門家の見方

FedのHP

パウエル議長会見のスクリプト(英語)

マガジンの紹介

毎週土日~月に週間展望や自分の保有株の売買状況などを綴っています。

少しずつ内容を拡充しており、7月からは米国株の展望を毎週投稿中です。

7月18日週から日刊の投稿も試験的に投稿中です

記事執筆が習慣化されて、もう少し効率が上がったら次は日本株展望も毎週投稿できるように努力中です。

フォローして頂けると励みになります!

サポートを頂くことがありましたら、主に投資資金としてありがたく頂戴しますm(_ _)m