サイバーエージェントの利益が半減した理由と適正株価は?

こんにちは、GOEMONです。

今回はサイバーエージェントの現状と課題を整理し、適正株価はいくらかを考察しました。

結論としては

・メディア事業(Abema)と広告事業の成長率がある程度維持される場合→株価:1,200円前後

・成長が頭打ちになる場合→株価:700円前後

・今後1~2年で予定されている新作ゲーム、呪術廻戦やFinal Fantasy VII: Ever Crisisが跳ねた場合→未知数~

と判断しました。

この記事ではサイバーエージェントの現状を整理し、今後の見通しを各事業ごとにまとめ、適正株価はどのくらいかを検討しています。

「投資は自己責任で」と決まり文句の前置きはしつつも、自分の忘備録として残すだけでなく、この記事が個人投資家の皆さんの売買の参考になれば幸いです。

なお、僕はサイバーエージェント株で本日時点で含み損 15%ほどを抱えています。

サイバーエージェントの現状

サイバーエージェントは大きく分けて3つの領域で事業を営んでいます。

・インターネット広告事業

・ゲーム事業

・メディア事業

数年に渡り巨額の投資をしているAbemaは「メディア事業」に含まれます。

FY2021、ウマ娘の大ヒット

会社全体の業績は下記の通りで、右肩上がりの業績の中でFY2021年に「ウマ娘」の大ヒットがありました。

ウマ娘を除いて考えても、Abemaへの積極的な投資をしながら、300億円の営業利益はボトムラインとしてキープし、売上も増加してきました。

しかし、グラフを見てわかる通り、営業利益(黄緑色のグラフ)はFY2021の1,000億円規模から2年で半減し、今期は400億円~500億円のレンジ予想となっています。

Abema事業の赤字幅は改善しつつある

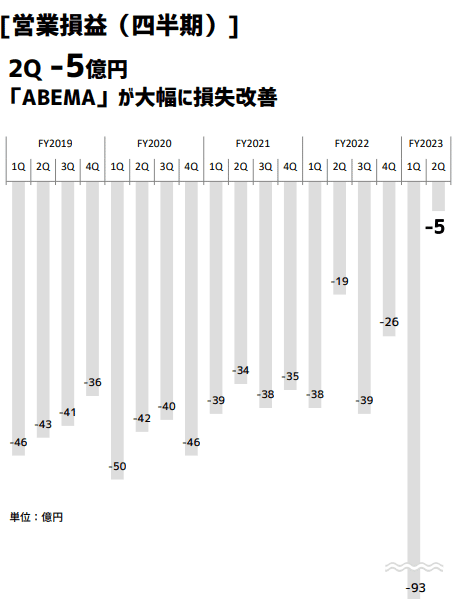

サイバーエージェント = Abemaで大赤字 のような取り上げられ方がされがちですが、赤字幅は改善しつつあります。

昨年末は200億円と言われるW杯の放映権料取得が注目されましたが、Abemaを含むメディア事業の赤字幅はFY2020(2020年9月期)をピークに減っており、直近のFY 2023 Q2では 5億円の営業損失のみに留まっています。

1Q、-93億円の損失がW杯の放映権料を含んでいる期間ですね。

FY 2023の3Qと4Qでは昨年と同等かそれ以下の赤字幅と想像できますから、今期トータルでは120~150億円前後の損失でしょう。

前期のメディア事業の損失は124億円ですから、横ばいです。つまり、Abemaの損失は2年で利益が半減している要因とはなりません。

利益半減の主要因

サイバーエージェントの利益が半減している要因はAbemaの赤字幅拡大ではなく、

1.ウマ娘大ヒットの反動

2.インターネット広告事業の利益率低下

です。

1.ウマ娘大ヒットの反動

こちらは単純明快で、ゲームは特別な理由がない限り、リリースから月日が経てば徐々に売上は減衰してしまいます。

FY2021に2,600億円以上を売り上げたゲーム事業は、FY2022に2,300億円弱と前期比 -13.1%となりました。

今期はさらに減少し、2Q累計で 1,030億円。3Q, 4Qの傾向を鑑みると、期末で1,900億円前後でフィニッシュとなるかと思います。

ゲーム事業売上高

FY2021:2,600億円以上

FY2022:2,3000億円弱

FY2023:1,900億円前後?

利益も減少し、FY 2021の964億円、FY 2022は605億円、今期は350億円前後でしょうか。

ゲーム事業損益

FY2021:964億円

FY2022:605億円

FY2023:350億円前後?

FY 2022の営業利益のうち、80.6%をゲーム事業が占めていましたので、会社全体の利益に与えるウマ娘の影響は大きいことがわかります。

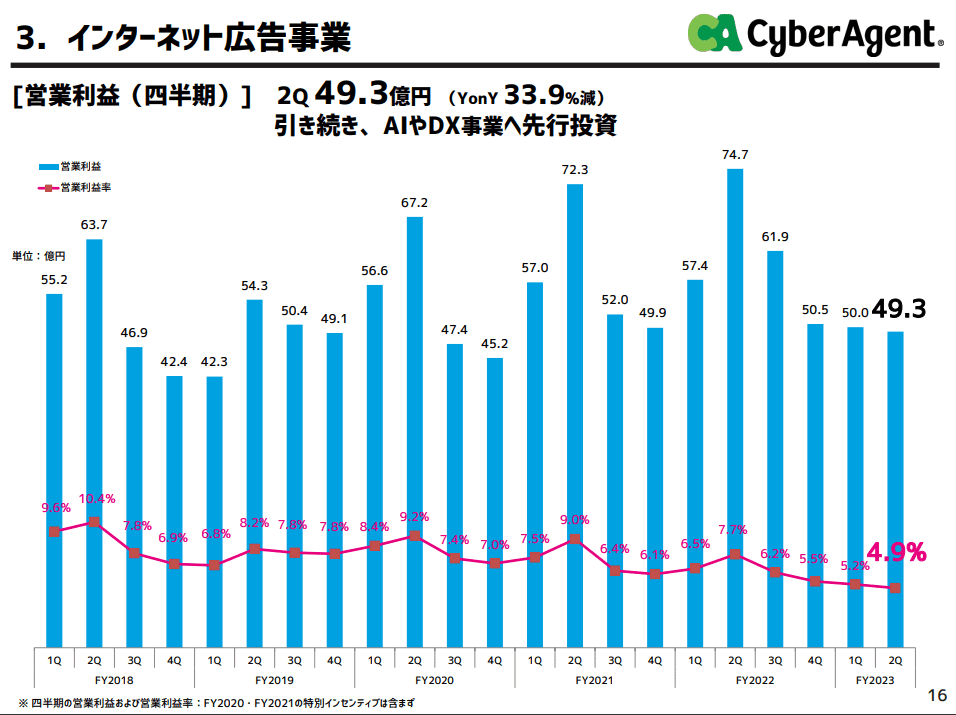

2.インターネット広告事業の利益率低下

ゲーム事業のウマ娘の反動に加えて、インターネット広告事業の利益率低下も大きな要因です。

赤い点線が営業利益率です。四半期ごとではなく、決算期ごとの利益率を下記に記載します。

インターネット広告事業の営業利益率

FY 2018:8.84%

FY 2019:7.92%

FY 2020:7.82%

FY 2021:7.02%

FY 2022:6.49%

FY 2023:5.07%(2Q時点)

特に今期の利益率が前期から1.5ポイント近く下がっており、FY2018と比較すると3.8ポイント近くの減少です。例年の傾向では2Qが最も利益率が高かったのですが、今期は1Qよりも低く、前年同期比で2.8ポイント低下しています。

インターネット広告事業は売上の規模がゲーム以上に大きく、FY 2022の売上構成比の半分、50.4%を占めています。

売上の半分を占める事業の利益率が悪化しているので、こちらもゲームと同様にインパクトは大きいのです。

FY 2022の広告事業の売上高は3,768億円、今期は4,000億円近くなりそうです。

今期これまでの営業利益率5.07%で着地した場合と、2期前の8%で着地した場合では営業利益が120億円近く変わってきます。

4,000億円の売上で各利益率の営業利益

利益率 5.07%:203億円

利益率 8% :320億円

インターネット広告事業の利益率が3ポイント変わると、これだけ営業利益に響くのです。

なお、インターネット広告事業の利益率低下の要因は、決算説明会では「AIやDX事業への先行投資」と説明されています。

ゲーム事業におけるウマ娘大ヒットの反動、インターネット広告事業の利益率低下、この2点がAbema事業への投資以上に直近の利益半減に関係しているのです。

利益半減の要因は解消されるのか?

さて、投資家からすると、問題はこの2つの要因が解消されて、利益率は改善されるのか、それとも悪化し続けるのかがポイントになるでしょう。

ゲーム事業の見通し

ウマ娘のリリース後から、ゲーム事業の売上高は年10%以上の減少はしているものの、ここからさらに減速ペースが加速して、向こう1~2年で急速な落ち込みは無さそうに思えます。

ゲーム事業の営業利益250~300億円を保てている間に、今期投入予定の「呪術廻戦」、CBT(クローズドβテスト)段階の「FF Ⅶ Ever Crisis」が投入されれば、一定の貢献を見込めるため、ボトムラインは硬そうです。

個人的には上記2タイトルのティザーを見る限り、クオリティも高く、保守的に見ても中規模ヒットは見込めると感じます。

その2タイトルを踏まえて、FY 2023、2024のゲーム事業は売上2,000億円前後、営業利益 300~350億円前後の横ばい、FF Ⅶ Ever Crisisが延期に次ぐ延期にならず投入されて跳ねれば、営業利益 400億円近くも期待できるかもしれません。

ゲーム事業の僕の結論としては、ウマ娘の反動によるこれ以上の悪化は限定的。プラス材料への期待の方が大きい、となります。

インターネット広告事業の見通し

AIやDX事業への先行投資をしていることに加えて、昨今厳しい規制が強化されているトラッキングの問題や、今月から施行されるクッキー規制など、インターネット広告業界を取り巻く環境は良いとは言えません。

しかし、米Metaを始めとして取り組んでいるAIを活用した新しい広告配信技術が効果を出し始めているという記事も散見されます。

こうした中でサイバーエージェントもAIを導入したサービスを展開しています。国内でAI関連事業に早くから取り組んでいる企業として、業界内でのステータスや人材確保の観点からも、今後プラス材料として働くことが期待されます。

そのような貢献が予想されますが、これらの投資の成果で向こう1,2年の間に営業利益率が改善されるかと言えばそうではないでしょう。

少なくともインターネット広告事業の営業利益率においては、今期は5%前半台、来期も5~6%。良くて6.5%と見積もっておくのが無難かと思います。

インターネット広告事業の人員が前年同期比で26%(1,690人から2,133人へ増加)も増えていることも考慮すると、利益に還元されるのは少し先になりそうです。

利益半減の要因が解消されるかの結論としては、向こう1,2年では若干改善されるも、すぐには解消されないだろうとなります。

なお、売上自体は伸び続けていますので、今期 4,000億円、FY 2024で4,500億円と10%以上の成長を期待しても良さそうです。

Abemaの貢献はアップサイド要因

利益半減の要因2つ、ゲームは解消されそうでインターネット広告事業は若干の改善に留まりそうだ、というのが結論でした。

一方で今は損失を出しているAbemaを含む「メディア事業」は来期 FY2024以降でアップサイド要因として期待できます。

毎期150億円近く損失を出して来ましたが、収益化フェーズに入り、FY 2023 2Qでは5億円の損失のみ。3Q, 4Qは損失は出ると予想されますが、来期にいよいよ黒字化が期待されています。

150億円の損失がトントンになるだけでも利益を押し上げますので、ゲーム事業の減少を補える可能性があります。

来期 FY2024のざっくり予想

ここまでの各事業領域の見通しを踏まえて、ざっくりと来期 FY 2024の僕の予想を下記に記載します。

インターネット広告

売上高:4,500億円

営業利益: 270億円(営利率6%想定)

ゲーム

売上高:1850~2000億円(FF Ⅶリリース時期により上下)

営業利益:325億円

メディア

売上高:1650億円

営業利益:15億円

その他含め全社トータル

FY 2024

売上:8,000億~8,250億円

営利:600億円~750億円

純利:200億円~280億円

EPS:40円~55円

となりました。

冒頭で

・メディア事業(Abema)と広告事業の成長率がある程度維持される場合→株価:1,200円前後

・成長が頭打ちになる場合→株価:700円前後

と記載しましたが、僕の予想のEPS 40円~55円でPER 15~25倍を目安に株価を計算したものでした。

EPS 40円 × PER 15倍:600円

EPS 55円 × PER 25倍:1,375円

今(2023年6月6日)の株価は割安か否か

記事執筆中の株価は1,044円、上記の見通しから僕なりに検討した結果、今の株価は割安でも割高でもなく、妥当な株価かと思います。

新作ゲームの貢献やAbemaの収益性に期待が持てるのであれば、目標株価を1300円前後に置いて、割安と判断できるでしょう。

逆にAbemaは赤字が長続きし、来期も一定の損失を出しつつ、ゲームも減少していくと考えているなら目標株価は700円前後と判断できます。

僕は新作ゲーム、Abemaは共に上振れる期待感を持っていて、現時点で再考した結果1,300円前後の株価まで期待できると判断しました。

が、今から買い増すよりは他に割安な銘柄があると思うので、特段買い増すこともせず、ホールドしておきます。

気付いたら4,000文字を越える長文になってしまいましたが、次の決算発表後に自分で振り返ったり、誰かの判断材料の足しになれば幸いです。

今後も決算や銘柄の分析をアップしていきますので、よろしければフォローなどをお願い致します。

間違いやここはどういう意味?などご指摘やご質問がありましたら、コメントでお知らせください。

それではまた!

サポートを頂くことがありましたら、主に投資資金としてありがたく頂戴しますm(_ _)m