今週のマーケットチェック(10/16〜10/22)

米国債10年物利回り

先週に引き続き、米国債10年物利回りは上昇していますね。。。

経済指標(重要経済指標に掲載)が堅調だったことを受けて、FRBの

ハト派姿勢が弱まるとの見方から上昇しているのでしょうか。。。

インフレ率が高止まりしているので、利下げのペースが遅くなる懸念が出てきています。ただ、景気が強いことでもあるので金利が上がっても株価を大きく下げることはなさそうです。

日本国債10年物利回り

日本国債10年物利回りは、先週に引き続き上昇しています。

石破茂首相が大規模な補正予算を組むと表明した、国債の増発を意識した売りが見られました。

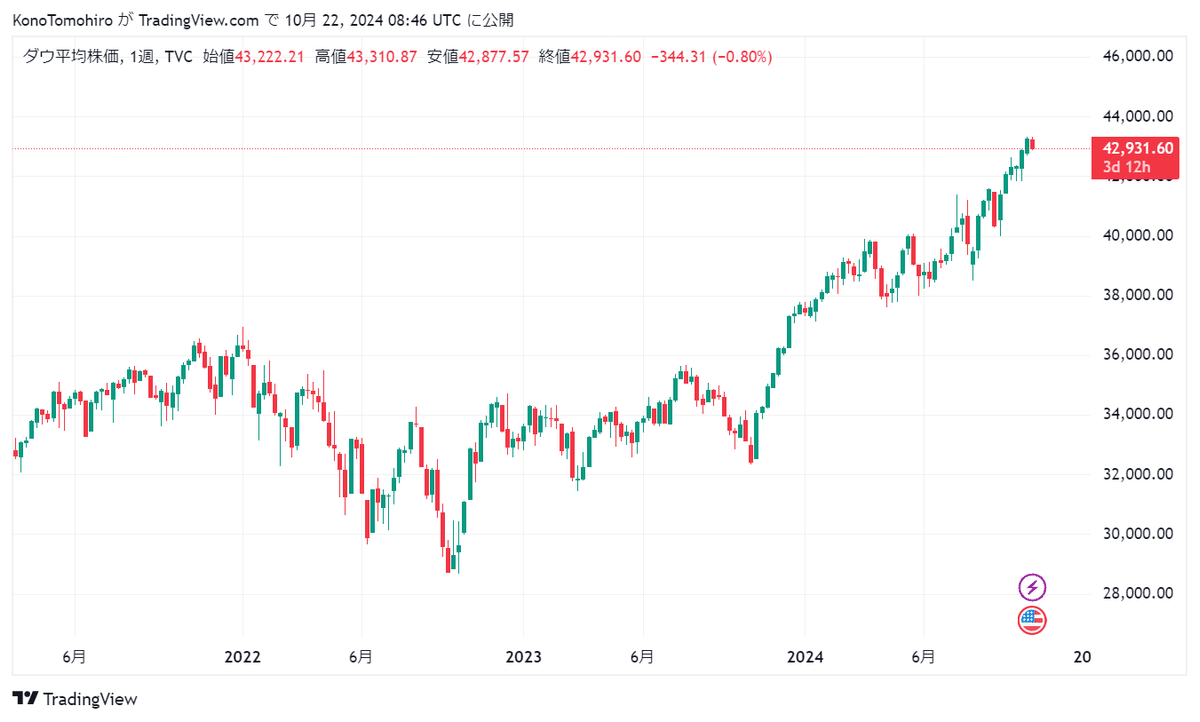

ダウ工業株30種平均

ダウ工業株30種平均は、トレンド的には上昇傾向ですが、この1週間の動きだけ見ると下落しました。ただし、市場最高値付近で上昇傾向であることには変わりありません。

ダウ工業株30種平均、S&P500種指数の下落は、米国長期金利の上昇が関係していると思われます。また、今後は構成銘柄の主要企業が次々と決算を発表する予定です。投資家はそれらの決算結果を見極める姿勢を取っているようです。

S&P500種指数

S&P500種指数も、依然として最高値近辺で推移しています。

長期金利は上がっていますが、株価が堅調であることはアメリカの景気の

強さが確認できますね。

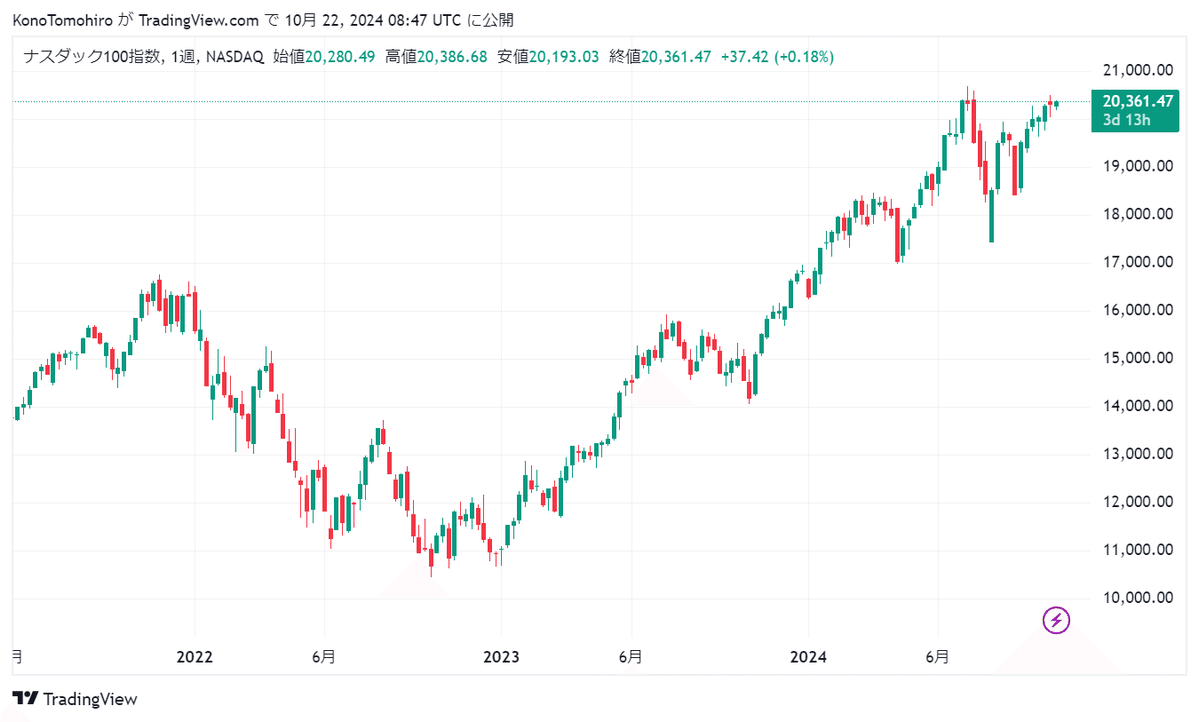

NASDAQ総合指数

先週と同様、最高値を超えるか超えないかの値で推移しています。

前回最高値である20,675.38ポイントを超えてもう一段高するか、または

ダブルトップを付けてズルズル下げていくのか大事なタイミングですね。

半導体受注生産の世界最大手である台湾セミコンダクタ(TSMC)が決算説明会で「AI関連の需要は極めて堅調」などの強気な発言を繰り返しました。

強気な姿勢に伴うように業績も上方修正されました。

以上のことから半導体株に買いが入ったものの、米国長期金利の上昇やASMLの低調な売上高見通しなどの要因から、NASDAQ総合指数の上昇に繋がらなかったのだと思います。

日経平均株価

今週は株価が38200.82円まで下落する場面が見られました。

衆議院議員選挙で自民党が大きく議席を減らす可能性がメディアから相次いだことや、米国政府による半導体を巡る対中規制への警戒、日本の長期金利の上昇などが幅広い銘柄を売る理由になったことが要因として挙げられそうですね。「選挙は買い」と言われますが、石破総理と小泉選対委員長の選挙は売りのようですね。

TOPIX

TOPIXはこの1週間で2,705ポイントから2,651まで下落しました。

先週は日経平均とTOPIXで乖離がありましたが、今週は似たような動きを示していますね。

為替は円安傾向にあるので輸出産業が伸びて行くことに期待したいです。

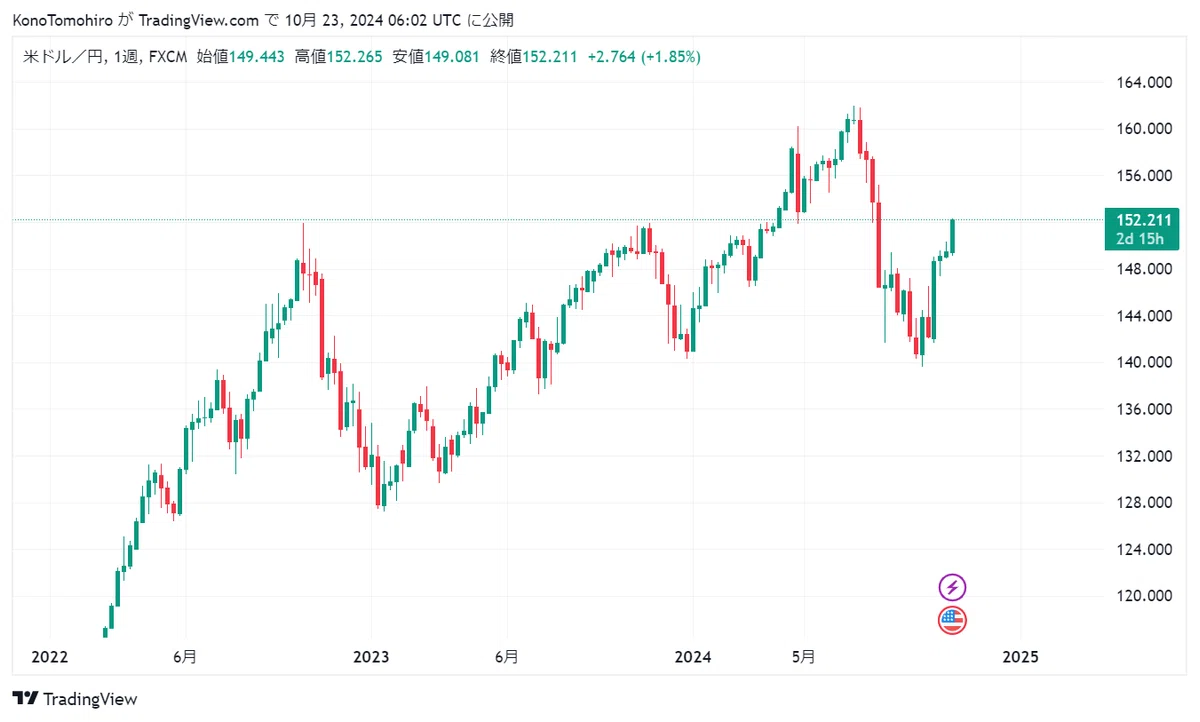

為替 ドル/円

ドル円は現在150.8円と円安に推移しました。

米国債10年物利回りが4.2%台に上昇したことや、経済指標が市場の予想を超えて好調だったことを受け、ドル買い・円売りが優勢になりました。

このことも、為替が円安に動いた原因だと考えられます。

しかし、今週は円が買われた場面もありました。アメリカの戦争リスクの上昇により投資家のリスク回避姿勢が高まり、安全資産とされる円に買いが入った可能性もあります。

WTI原油価格

原油先物価格は、1バレル=68ドルから70ドルの間で推移しています。

中東情勢の緊迫化を相殺する潤沢な供給への期待から、原油先物価格が下落しました。

また、「イスラエルはイランの石油生産施設を標的にしない可能性がある」と報じました。石油供給に支障が生ずる懸念は減退しましたが、「11月5日の米大統領選挙前までにイスラエルがイランに報復攻撃を行う」との見方が一般的です。そのため原油市場はまだ緊張感が続きそうです。

金先物(米ドル/オンス)

金は、先週に引き続き価格上昇しています。

中国をはじめとするいくつかの中央銀行が、資産の保有方法を金融商品への投資から金の現物に移行していることや、米大統領選、中東情勢を巡る

不透明感からかリスク回避としての金の需要が高まっていることが分かります。

米大統領選に関しては、ハリス副大統領とトランプ前大統領が依然として

接戦です。また、中東情勢に関しては、イスラエル軍がイスラム組織ハマスの最高指導者シンワール氏を殺害したと発表しました。これを受け、中東情勢がより悪化しました。

以上の理由から、安全資産である金に買いが入ったものと考えられます。

VIX

VIX指数は19.16と、先週からあまり変化は見られませんでした。

通常20以上から「危険」と言われているので少し不安です。

中東情勢の悪化や、中国の経済対策への不信感などまだまだ安心はできないですね。

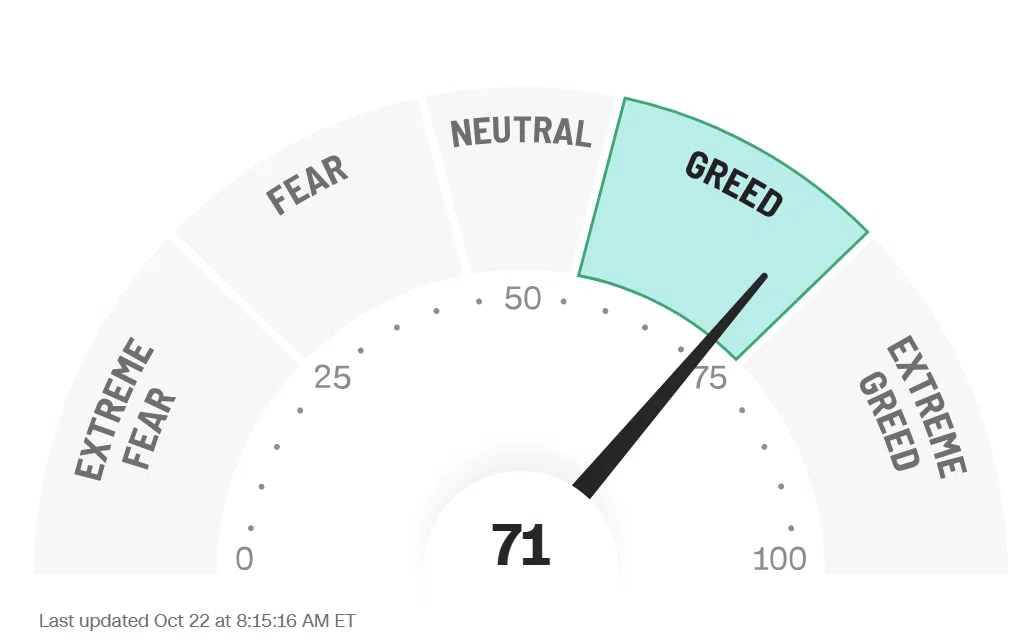

Fear and Greed Index

1週間を通してGREEⅮでした。

米国株式市場の上昇傾向や米国の段階的な政策金利引き下げの観測が要因だと思われます。

しかし、緊迫する中東情勢など、ネガティブな要因があるのでextreme greedにはなりづらそうです。

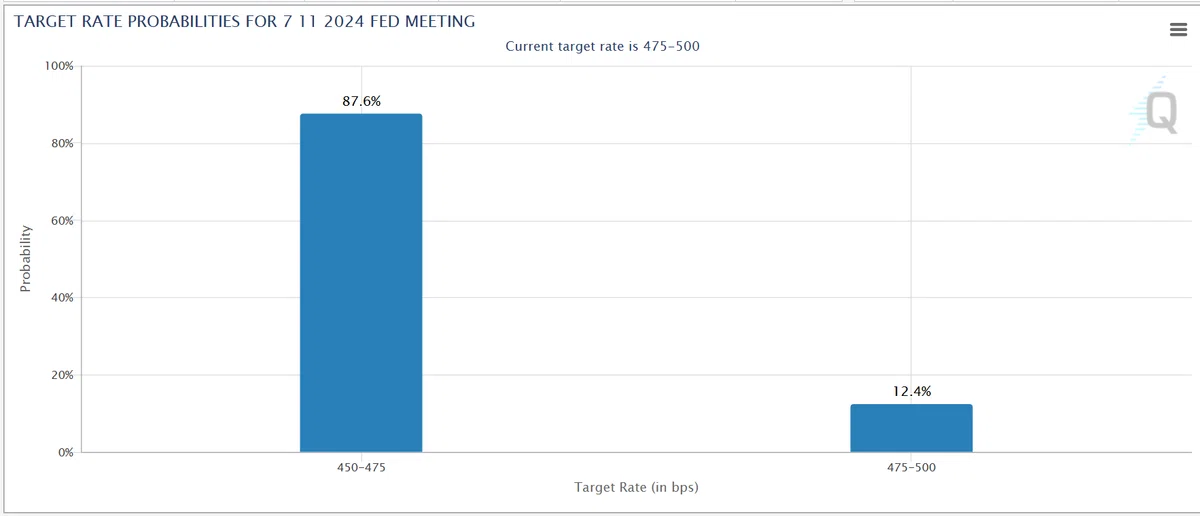

Fed Watch

11月のFOMCで4.50~4.75%に利下げが行われることを見込んでいます。

FRBの政策当局者は21日、追加利下げへの支持を表明しましたが、経済の底堅さと先行き不透感を理由に利下げのペースはゆっくりと進める方が好ましいとの考えを示しています。

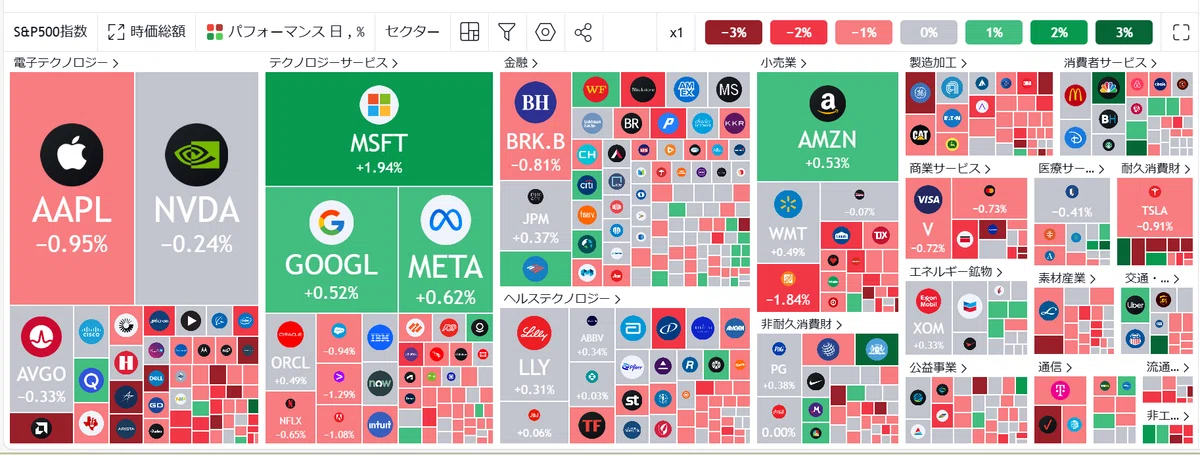

ヒートマップ

今週はテクノロジーサービスセクターが目立って緑でした!

中でもマイクロソフトが特に目立って好調です!

マイクロソフトは10月21日、AIが自律的に判断して業務を支援する機能を幅広い企業が使えるようにすると発表しました。

この発表がマイクロソフトの株価上昇に寄与したのかと思われます。

重要経済指標

今週の★★★は、アメリカの10月17日発表の小売売上高です!

小売売上高が重要度が高い統計の理由として、アメリカのGDPの約7割が個人消費が占めているからだそうなんです!

今週は小売売上高(前月比)は、予想0.3%、結果0.4%と予想を上回る結果となりました。

また、小売売上高(自動車を除くコア)(前月比)は、予想0.1%、結果0.5%とこちらも予想を大きく上回る結果となりました!

これは、個人消費が盛んであることを意味します!

株価が下落要因となる

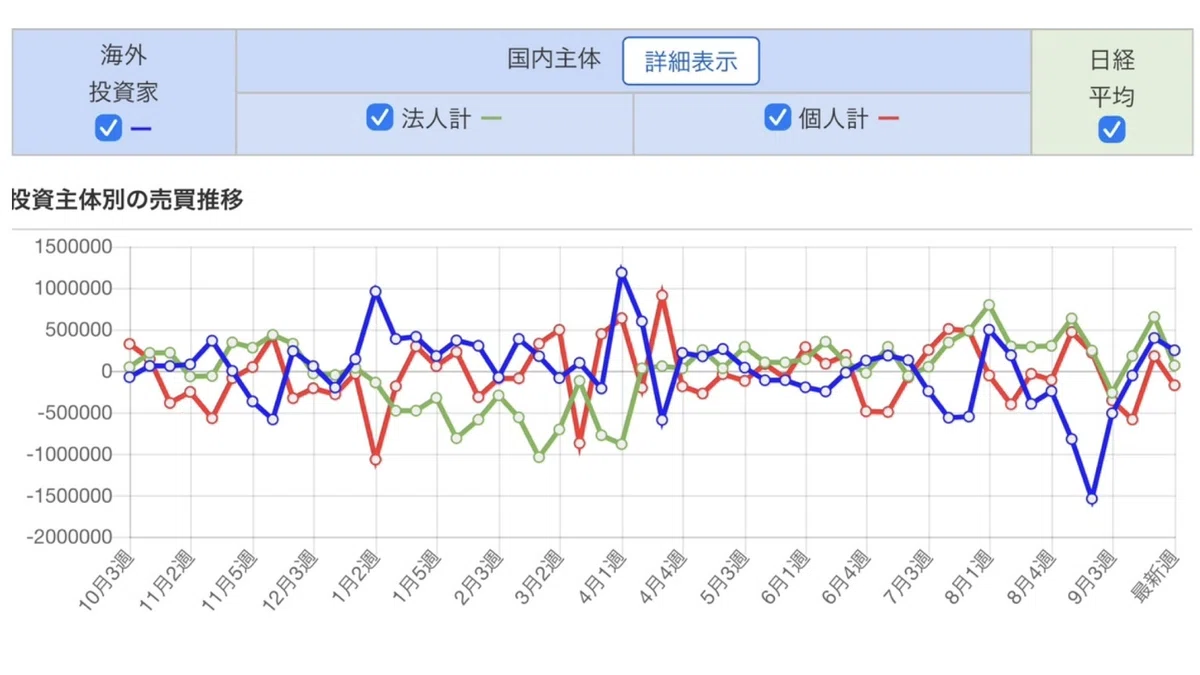

投資主体別売買動向

青い線が海外投資家、赤い線が国内の個人投資家、緑色の線が国内の法人を表しています。

海外投資家、国内法人、国内個人が売り始めています。。。

2週間前の話ですが、日本株にとってはマイナスな材料になってます。。。

注目決算

ブックオフグループホールディングスが決算を発表しました。25年5月期第1四半期の経常利益は前年同期比2.3倍の11.9億円に急拡大し、

直近3ヵ月の実績である6-8月期の売上営業利益率は前年同期の1.6%から3.9%に改善しました。

大東建託 が業績・配当修正を発表しました。25年3月期第2四半期累計の連結経常利益を従来予想の590億円から738億円(前年同期は544億円)に25.1%上方修正し、増益率が8.3%増から35.4%増に拡大する見通しとなりました。

マクロ経済ニュース

オランダのASML社が、予定より早く7-9月期の業績報告書を誤って公開したました。そして、受注額と売上予測が市場予想を大幅に下回っていることが明らかになりました。特に半導体装備の受注額が市場予想の半分程度にとどまったため、ASMLの株価が急落し、それに連動して世界中の半導体関連株も下落しました。

TSMCの第3四半期決算は、純利益が前年同期比54%増の3253億台湾ドルとなり、AI向け半導体の需要増により市場予想を上回りました。売上高も前年同期比36%増で、今後も強い需要が見込まれ、設備投資を増加させる予定です。この業績により、ASMLの業績下方修正による半導体業界の不安が軽減されました。

まとめ

今週はアメリカの経済指標が好調だったことや、半導体株が上昇したり

下落したりと忙しい1週間でした。

また、日本やアメリカは長期金利が上昇しています。株式にとってはマイナスな材料です。

今週中に決算発表が続々とされます。

すぐに情報をキャッチできるようアンテナを張っておきましょう!