グローバルエンタメの平均的な財務プロファイルって?

というのを取り急ぎ大雑把に見ていきます。

※時点は5/31JST、通貨はUSD。とりあえず落としてきている数字で見ているので正確性は特に追求してません。

※ノリで一筆書きしているので読みにくかったらすんません

今回見てみる人たちは「デジタルな(!?)エンタメプレイヤーで時価総額US$10bn以上+日本のUS$2-3bn以上の企業群」です。

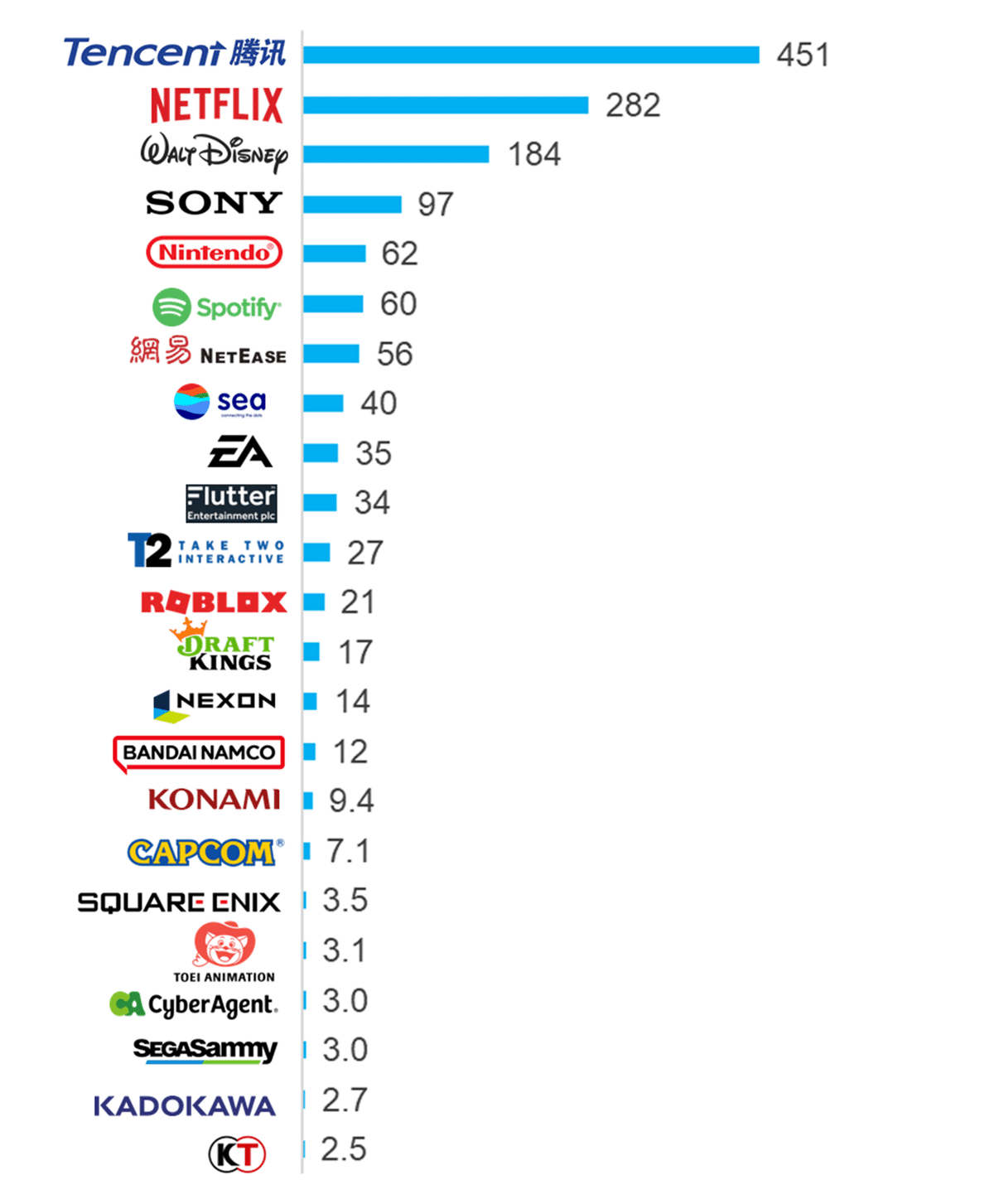

時価総額では”例のあの人”がぶっちぎり。ネトフリ、ディズニーが続く

今回、Las Vegas Sandsといったリゾート、フィジカルな賭博場等プレイヤーは除いていますが、それでもFultterやDraftKingsの様なオンラインカジノは存在感がありますね。

SONYは半導体、テレビ、オーディオ・ビデオ、金融があったり、SeaなんかもECがあるので純粋なエンタメ事業のランキングとは一部なっていません。

その中で専業で10bn超えてくることを踏まえるとマーケットの大きさが窺えます。Betting、恐るべし。

EV/Salesでは4xを超える優等生が明確に。ネトフリは想定通り、しかしCapcomがめちゃめちゃ評価されていて驚く

まって、ネトフリは大体こんなものだと感覚的に思っていましたがCapcomさん!?!?えぐいっす!!すごい!!

利益マルチプル(EV/EBITDA)で見ると超速Growthプレイヤーの面々が際立つ

うん、知ってた。Robちゃん(Roblox)やDraftKingsは知ってた。うん。

”いつもお世話になっております・Spotify”先生も。まだ赤字だもんな確か。そりゃそうよな。でもこんなタケーマルチプルが許容されているのには理由があるハズッ!(後述)

Capcomさんは倍率落ち着いているあたり、めちゃくちゃ収益性が高いんだろうな、うん。だから利益ベースマルチプルでみられていて、salesマルチプルも高いと。

2年先売上CAGRの中央値8.1%。そしてNetflixさん、驚愕の13%+を叩き出す

いやいやいやいや、Netflixさん、あのサイズで10%超成長とか勘弁してくれ(笑)

Netflix currently has 260.28 million subscribers. Up from 167.09 million members in 2019.

いやいやいやいや、ガチでこの4年でSubscription会員数だけでCAGR12%伸びてるやん。バケモンやん(笑)これにARPU向上とか加えていく気かい?ええ!?

その他の高成長の人たちはEV/EBITDAが高く許容されている高成長プレイヤーですね。いやーみんなすごいなあ(  ̄ - ̄)遠い目

てかCapcomさん、何がそんな伸びてるんです?ちゃんと見ないとな・・・。めちゃ気になってきた。Twitch/Esports界隈でスト6がアホみたいに流行っていることしか知らないよ・・・もしかしてそれが要因なの!?!?(適当)

収益性において遂にあのCapcomさんが巨人化する(錯乱)

高成長以外は概ね20-30%台。だいたい納得の数字ですが・・・・、Capcomさん、40.2%!?い、一時要因ですか?

全然そんなことなさそう・・・。今度ちゃんと見てみよう。。。。

話は戻り、超速Growthの人たちはまだまだこれからといった感じ。刈り取りもしながら一定のgrowth出さないと失望されるので結構正念場なんじゃないでしょうか。

ちょっと気になるのがGrowth出していれば本当に妥当なバリュエーションが付くのかという疑問。なので見てみた。

圧倒的成長性or比較的高い成長+収益性の双方を兼ね備えた企業は高い評価

結論は上記の通りなんですが、これ純粋に成長率×EV/Salesだと相関がでないんですよね。

つまり収益性は間違いなく見られているということ。超速Growthプレイヤーの人たちは、その成長に陰りが出てきた際に確度高く収益性の改善を示せないと現状のバリュエーションは維持できない、ということになります。

ちょっと手元でパパっと見せれないのが残念なのですが、例えばSaaS銘柄群において、金融緩和によるバーゲンセール(2021年夏がピーク)vsなう、でみるとめちゃくちゃ分かり易いです。

当時通用していたバリュエーション・ストーリーが全く通用しないことがわかります。経営者や金融に携わっている人からすると常識の様な話なのですが、データでみると面白いです。

この成長vs収益性の境目については度々議論されますが、当然業界や各社のポジショニング、対象とするマーケットによって変わってくると思います。

最終的にはIntrinsic valueに収斂していくので、将来に亘って最適な資本効率を追求しながらCFをどうやったら最大化していけるか、に尽きるという教科書に載っている文章を置いておきます(おい

最後に

何ともまとまりのない感じになってしまいましたが、見てきた中でNetflixとCapcomはめちゃ気になってきました。両社ともに優れた収益性を確保しながら確り成長しています。

この辺を次回以降見ていきたいと思います。

ちなみにCapcomさんは長期的に見てマジで優等生でした。。。

(compに入れていたアカツキが上場した8年前の時価総額を100%とした推移。ちょっと手元にあった過去資料から。)

787%!

この記事が気に入ったらサポートをしてみませんか?