公認会計士試験の税効果解いてみた。

試験問題

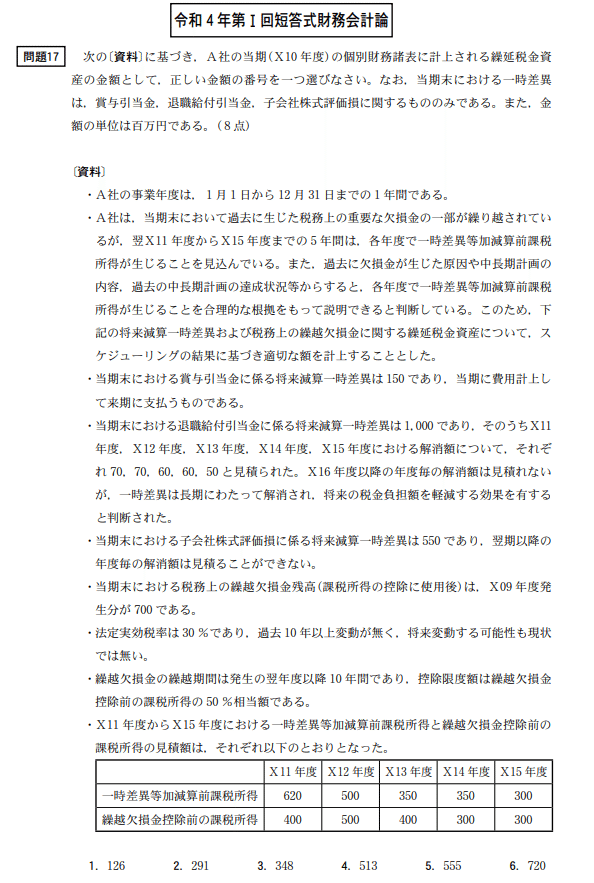

https://www.fsa.go.jp/cpaaob/kouninkaikeishi-shiken/tantou_mondai_r04a/04.pdf

問題分

問題の内容

今回の問題では、税効果会計におけるスケジューリングの問題が出題されています。

スケジューリングというのは、税効果会計は会社の儲けの金額から分類し、繰延税金資産を計上する金額を決めます。

なかなか難しい難しい分野になるので、問題が解けるか解けないかはおいておいて、この問題をExcelでどうなっているのか考えてみました。

Excelはもしよろしければダウンロードしてください。

正解は5になりますが、分類が変わることによって、繰延税金資産の金額が大きく変わります。

この問題においては会社分類が決める事がすべてになるかなと思います。

出題者側サイドの心を読み解いていくと、

解答者はスケジューリングの意味が分かっているのか?

一時差異の種類に合わせたスケジューリングと回収可能額を算定できるのか?というのを試してみたいという問題に感じました。

もしわからなければ?

基本的に税効果会計の問題は繰延税金資産の金額か法人税等調整額(前期と当期の繰延税金資産の差額)を算出することがほとんどだと思います。

試験なので答えがあるのは絶対なので、

選択肢の答えの金額を

繰延税金資産÷実行税率=一時差異金額

という公式が成り立つことになるので、各選択肢を割り戻すことによって一時差異の金額が算出されます。

とすれば、各選択肢の一時差異ベースの金額の差額がスケジューリングで回収可能かどうかの差額という金額になります。

そして、会社分類に合わせて一時差異が動く金額を的に絞って選択肢を絞っていってもいいと思います。

この問題ならば、6番の選択し720の実行税率で割り戻した金額が2400になります。

この2400が一時差異等の全額になることがわかります。問題では、株式評価損はスケジューリング不可で回収可能性がないとなっているので、繰延税金資産には入らないので、6番より小さい金額が答えになり選択肢が、5択にしぼれます

次に1番の選択肢126を実行税率で割り戻すと420になり1年分の回収可能額かな?みたいな当たりはつけれると思います。

そうすると、退職給付引当金が長期性まで回収可能という指示から不整合が生じるので1番の金額は×と判断できます。

2番は1番の一時差異の金額420から550増やした970なので、株式の評価損がはいった選択肢で×と判断できます。

3番は5番の金額から退職給付引当金の長期性を除いた分になります。問題分を読めたら答えは×になるかと気が付けます。

残りは、4番と5番になりますが、4番の一時差異は1727となり、今回の問題だと一時差異が1の位がすべて0のであり、繰越欠損金の回収も50%なので1の位が0か5になるので、5番がやや優勢と考えることで正答率を大幅に上げる事ができます。

この問題の感想

難易度的には普通くらいかなと思います。

会社分類が変われば、繰延税金資産がきれいに変わる、選択肢があり、理解が乏しいと答えに選択肢があり引っかかる問題だと感じました。

みた感じ、ちょっと違和感の残る問題構成となっているので、本来はもう少し難しかったのではないかと思いました。

問題を解きなおした段階で難しさがあり、一時差異等加減算調整前課税所得と繰越欠損金控除前の金額を増やしているんじゃないないかなと感じました(その影響で答えに影響はないですが問題にひずみが出ています)。

この記事が気に入ったらサポートをしてみませんか?