FIRE後の課税関係の考察

FIREには消極的な方針の私ですが、FIRE後(無職)での金融所得が発生するにあたって課税の回避にはどうしたらいいのか考察してみました。

あくまでも仮定計算です。

前提

・単身の方

・給与収入が少ない方(無職)

・証券口座を2つ以上保有している方

・NISA口座を開設している方(していなくてもいいかな)

・国民年金&国民健康保険 年間43万円程度想定

金融資産の状況

特定口座での金融資産の所得が継続発生(取崩や配当金)

NISA口座は満額で運用しと取崩又は配当収入(年間50万円程度所得発生)

目標

特定口座で源泉徴収された、所得税+住民税の還付による手取収入最大化

特定口座分離課税のみの運用

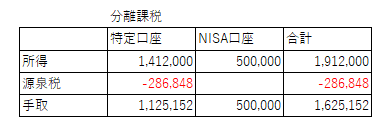

仮に特定口座での所得が1,412千円と仮定しまして、手取金額をみますと、1,125千円になりますので、286千円源泉税が取られています。

譲渡+配当所得がそこまで大きくない金額だとしたら税金の影響も軽微ですが、配当金が大きくなると税金も大きくなります。

証券口座を2つに分けて総合課税と分離課税の二本立て

ちょっと工夫をしまして、証券会社を2社あった場合にはS証券は総合課税で申告、R会社は分離課税で申告不要という形がとれます。

同じ課税所得が1,412千円のうち、500千円は分離課税、912千円は総合課税とします。

総合課税で申告した分は社会保険料控除432千円(概算)+基礎控除480千円合わせた912千円が所得控除受けられるので、金融所得を912千円をぶつけて課税所得をゼロにします。

そして、源泉されている185千円が還付されることによって、手取が912千円+500千円ー101千円=1,311千円となり、源泉分離の場合と比較して186千円手取が大きくなります。

そこにNISA口座で年間500千円程度運用収益があれば、手取で1,800千円程度となり、月額15万円くらいの収入になります。

年間収入1,800千円÷4%=45,000千円

4,500万円程度運用できればサイドFIREは近いように感じるのではないのでしょうか?

ここからさらに、働く人であれば

給与収入を550千円(給与所得控除の最低枠)

事業所得650千円(青色申告特別控除で所得はゼロ)

を加えれば、非課税収入を大きく伸ばす事もできるのかなとも思います。

さいごに

あくまでも仮定計算で、今回は配当所得をベースに考えているので投資信託の場合は時価から元本を引いた金額が所得になるので少し計算が難しくなるのでご留意いただけたらと思います。

よくインターネットではオルカン一本で大丈夫と言っていたりしますが、出口戦略を考えてみると、自分自身のライププランと担税力の減殺の兼ね合いで戦略が変わってくるのかなと感じました。

NISAやiDeCoしかしないなら投資信託一本で大丈夫かなと思いますのであくまでもFIREしたい方向けなのかなと思います。

それではまた。スキやフォローお願いします。