簿記2級の成果連結 ②

いつも見に来ていただいてありがとうございます!

前回の成果連結の記事はこちら↓

今回は簿記2級の取引高と債権債務消去について書いていきます。

連結グループ内での取引

連結財務諸表で計上される数値は、外部との取引の金額記載されており、親子会社間の取引は連結修正消去されます。

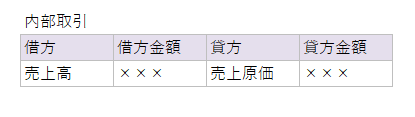

取引高の修正消去

親会社と子会社の取引をなかったことにするために修正消去していきます。

例えば、親会社から子会社に商品が販売されて、その後連結範囲より外に商品が販売される仕組みだったとします。

そのため連結の範囲内では商品が親会社から子会社に移動した形になります。

その時の売上高と仕入(売上原価)を消去します。

この修正消去をしないと、親子会社間の取引を繰り返すだけで売上を大きく見せるズル(不正)が簡単に出来てしまいます。そういったズルをさせないために修正消去します。

実務の現場では、売上の消す相手勘定が仕入だったり販管費だったりして集計漏れをして合わないことが多々あります。

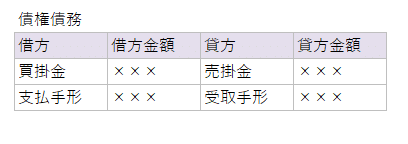

債権債務の修正消去

債権債務の消去は親子会社間の取引で発生した、売掛金や買掛金をなかったことにする修正仕訳です。

こちらもぐるぐると、取引を繰り返せば、資産と負債の金額を膨らますことで、会社の規模を大きく見せれるというズル(不正)が出来るので、なかったことにするために修正消去します。

簿記2級では売掛金と買掛金が完全に一致した金額で消去します。イメージはしやすいと思います。

まとめ

取引高と債権債務の消去はイメージしやすいと思います。

私が勉強していた時も比較的簡単に理解できたように思います。

次回からは利益が動く成果連結を書いていけたらと思います。