拡大する「宇宙経済圏」の近未来 : 2035年までの最新予測をまとめてみた

この記事は…

◆筆者:宇宙輸送(ロケット)のスタートアップで働いている人

◆対象:宇宙産業の将来性について知りたい方

◆内容:最近発行された 2035年までの宇宙経済圏の発展に関するレポートの内容を紹介

※宇宙ビジネスに関する記事を毎月投稿する「#まいつき宇宙ビジネス」シリーズ:2024年6月分

はじめに

「これからは宇宙ビジネスの時代」と言われ始めていた2019年、私は宇宙スタートップに転職して業界でのキャリアをスタートさせました。

あれから5年、日々新しい動きが業界を賑わせており全く飽きのこない日々を過ごしています。

一方で、(特に日本における)業界の課題についてもリアルに目の当たりにしています。

そんな中、業界の中期的な動向について、今の状況を踏まえた最新の予測はないかと思っていたところちょうどよいレポートを発見したので、「世界の宇宙業界でこれから先 どのようなことが起こるのか」を再確認してみたいと思います。

紹介するレポート

今回ご紹介するレポートはこちらです。

2024年4月に発行されたもので、2023年までの実績値をもとに、2035年までの「Space economy = 宇宙経済圏」の広がりを分析・予測しています。

宇宙業界のレポートですと、モルガン・スタンレー社のものが引用されることが多いですが(よく聞く「宇宙産業が2040年までに100兆円規模になる」という情報の出典元)、既に発行から数年経っていますので、まさに今年の春出たばかりのフレッシュなレポートであることが、今回選んだ理由です。

市場規模の拡大

キーメッセージとしては、「宇宙経済圏」の金額規模は

2023年は US$ 630 billion(約98兆円)ですが、 2035年には US$ 1.8 trillion(約280兆円)に拡大すると述べています。

12年でおよそ3倍、年平均成長率(CAGR)は 約9.1% と世界のGDPの予測成長率のおよそ2倍のペースとされています。

引き続き 力強く拡大していく予測がされているのは、中にいる人間としてはとてもポジティブです!

Backbone と Reach

レポートでは、BckboneとReachという2つの大分類を用いています。

Backbone:宇宙のハードウェアやサービス提供者が直接的に収益を得るアプリケーション

例:人工衛星の製造、ロケット打上げ、衛星放送サービス

Reach:上記の宇宙技術が他の産業に収益をもたらす際のアプリケーション

例:GPS信号が不可欠なUberのようなライドシェアサービス

前者が宇宙産業と聞いて皆さんが直接連想するもの、後者が 実は宇宙の技術が重要な役割を担っているアプリケーション という分け方です。

前者の発展が後者にも波及効果を及ぼすため、そちらも合わせて扱っており、それゆえにこのレポートでは「Space economy」(この記事では 宇宙経済圏 と訳します)という言葉を使っています。

ではそれぞれどれくらいの規模なのか、下の図をみてください。(青がBackbone、緑がReach)

2023年の段階ではBackboneもReachもだいたい同じくらいの規模ですが、2035年においてはReachの方が成長率が高く(Backboneの1.5倍高いCAGR)、規模も大きくなる予想です。

つまり、他産業への宇宙技術の波及が今以上に進むと予測されています。

成長ドライバーは?

では、成長を引っ張る要因は何になるのでしょうか。

BackboneとReachそれぞれ内訳をみていきましょう。

Backboneにおいて

まずは Backboneです。下の図をご覧ください。

この図から、まず政府需要(State-sponserd)の方が成長率が高いことがわかります。今後10年も to Gの政府需要が宇宙企業にとって売上を作っていく上で重要であることは変わらないようです。

そして、民間需要(Commercial)も確実に伸びていきます(CAGR 6%)。特に大きな伸びをみせるのが 測位関係(Positioning, navigation, and timing)ですね。また、現状で最大の市場規模である通信(Communications)も引き続き伸びていく予想ですね。

一方で、地球観測(Earth observation)は民間需要においては規模が小さいままです。ただ、前述の政府需要、特に防衛(Defence)においては地球観測はメインのアプリケーションの一つですので、地球観測事業は政府需要が圧倒的に大きい状態が変わらない、という見方もできるでしょう。

Reachにおいて

そして、Reachについては下の図をご覧ください。

Reachにおいては、民間需要の伸び率(CAGR 11%)が政府需要のそれ(CAGR 8%)を上回っています。

そしてその要因は 測位関係 ですね。いまや一番身近な宇宙技術と言っても過言ではないGPSをはじめとしたGNSS(Global Navigation Satellite System)が他産業のビジネスにおいてますます重要になるということを意味しています。

全体像

BackboneとReach、そして各アプリケーションごとの2023年→2035年の規模の変化をまとめた図が下記になります。

気になるアプリケーションがどのように変化するのか、ぜひ拡大してご覧ください。

産業別でみると?

アプリケーション別でみてきましたが、産業別の切り口でもみていきましょう。

以下の図で、宇宙技術の影響が他産業に与える影響の金額規模がまとめられています。

まず、一番規模が大きいのは サプライチェーン・輸送業界です。その拡大を後押しするのは 測位関係のサービスとなっています(2023年から2035年で4倍以上に拡大)。

そして、食品・飲料、政府需要 - 防衛、小売・消費財、メディア・エンタメ・スポーツ と続きます。

また、規模ではなく成長率でみると、最も伸びるのが 旅行業界です。CAGRは驚きの42%。

そして、保険・資産管理、金融、農業、エネルギー と続きます。

昨今言われている宇宙技術の活用先としてよく聞く業界ばかりなので、やはり今の動きがそのまま大きくなっていくことを示唆していますね。

日本の立ち位置は?

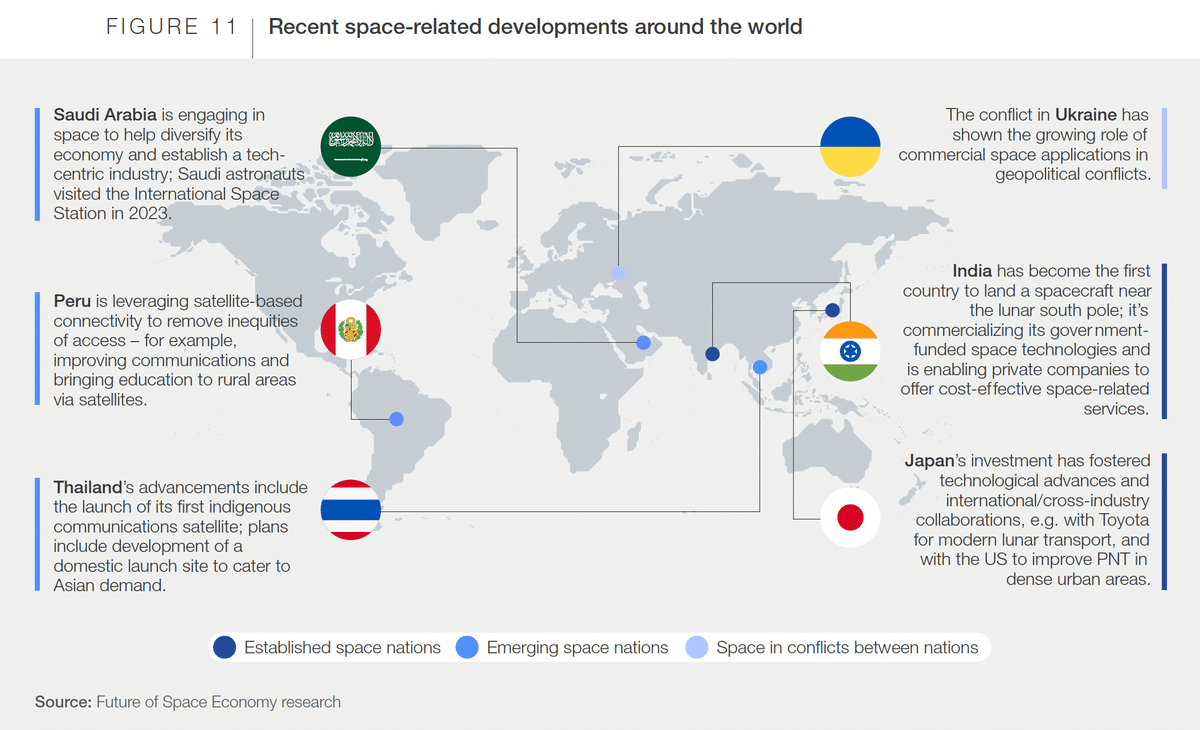

レポートでは、いくつかの国の個別事情を挙げており、日本も言及されていたのでご紹介します。

翻訳したものが下記の通りです。

日本の宇宙投資は、技術の進歩、国際協力、宇宙探査・研究・航法における日本の重要な役割を育んできた。

- 日本は、世界で最も先進的な宇宙産業の1つであり、特に小惑星探査機「はやぶさ」やISSの微小重力実験用モジュール「きぼう」など、宇宙探査に多額の投資を行っている。

- 日本のエコシステムは世界で最も協力的なものの一つであり、次のような官・民・国際的パートナーシップの確立において先導的な役割を果たしている。

例えば、

- 密集市街地におけるPNTの精度と信頼性を高めるための米国との提携。

- 近代的な月面輸送のためのトヨタとの提携など、能力を開発するための異業種間パートナーシップの展開。

※「PNT」は測位関係(Positioning, navigation, and timing)を指す

日本がパートナーシップの面において国際的なリーダーであるとかかれているのは素直に嬉しいですね。

トヨタ自動車が個社名を挙げてかかれており、アルテミス計画での日本の貢献の大きな柱でもある有人与圧ローバー「ルナクルーザー」への注目の高さも感じます。

その他に、下記のような国も言及されています。ご興味ある方はぜひレポート本文をご覧ください。

結論・助言は?

レポートでは、これまで紹介した以上に多角的な視点で分析をしていますが全てを取り上げると分量が大変なことになるので、最後に本レポートの結論と各プレイヤーへの助言の部分を紹介して終わりにします。

結論

要約すると下記の通りです。

このレポートが示す通り、宇宙経済圏は急速に成長していく見込み。

宇宙は1兆ドル産業となり半導体産業に匹敵することになる。そして、半導体と同様に日常のあらゆる場面でますます重要な役割を果たすことになる。

インターネットが出現した初期と同様に、宇宙技術・データや宇宙へのアクセスにより、民間企業は収益・コスト効率を高める手段を見つけ、政府は民間企業のサービスを調達しながら防衛や政府の活動への投資を続けていく。

すべてのステークホルダーが以下の3点に貢献することが、宇宙産業の成長を持続させる推進力になる

宇宙バリューチェーン全体のコストを削減するための標準化と連携

宇宙対応のユースケースの拡大を促進するためのアクセスとユーザビリティ

産業や地域全体での採用を促進するための認知拡大と教育

助言

結びに記されている助言(Recommendations)は、非宇宙産業のリーダー、宇宙産業のリーダー、政府のリーダーの3者に対して述べれられています。

内容は以下の図をみていただきたいのですが、一言でまとめると「宇宙産業と非宇宙産業が連携してパートナーシップを組み、政府はそれを後押しせよ」ですね。宇宙経済圏と言いつつも、いかに非宇宙の産業を巻き込めるか、現在でも言われていることですがますます重要になっていく視点のようです。

まとめ

以上です。少し長くなってしまいましたが、個人的にはとても有意義なレポートでした。

一つ、念の為お伝えしておくと、この手のレポートは結論ありきでポジショントークを展開している場合も多いので盲信することは危険です。少し疑うくらいがちょうどいいと思っています。

しかし、ここ直近で出たレポートでも、引き続き宇宙産業(+関連する産業)の大きな成長が予測されていることがわかって安心した自分がいます。

レポートの助言にもありましたが、いかに非宇宙の産業を巻き込んでいけるか、私自身の仕事でも意識していけたらなと思っています。

それでは今回は以上です!

Written by Genryo Kanno : https://genryo.space/