暗号資産の税制改正要望2024

小田玄紀です

本日、一般社団法人日本暗号資産ビジネス協会(JCBA)および一般社団法人日本暗号資産取引業協会(JVCEA)より暗号資産の税制改正要望を提案させて頂きました。

「2025年度税制改正に関する要望書」を政府宛てに提出いたしました | 一般社団法人 日本暗号資産ビジネス協会(JCBA) (cryptocurrency-association.org)

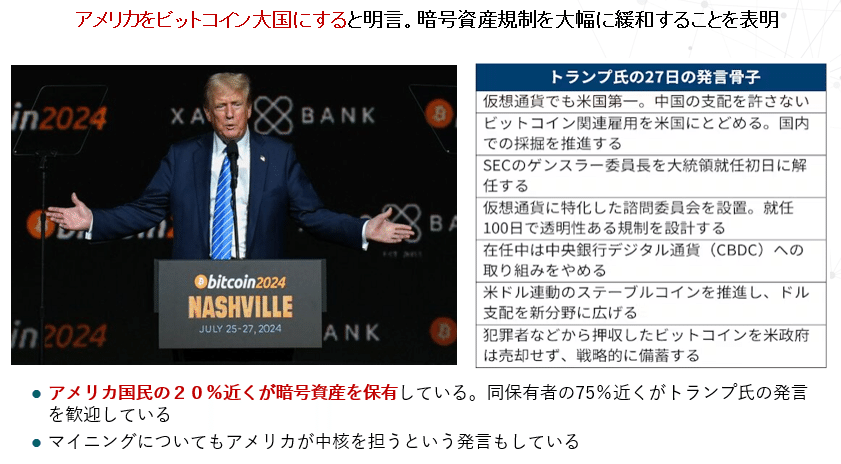

折しも米国時間7月27日にトランプ前大統領がビットコイン・カンファレンスにて「アメリカをビットコイン大国にする」と発言をしました。

現物ビットコインETFに加えて現物イーサリアムETFについてもこの7月23日からアメリカでも取引が開始しており、香港・ロンドンを含めて主要金融先進国では既にビットコインおよびイーサリアムについては金融アセットクラスの一つとして認められています。

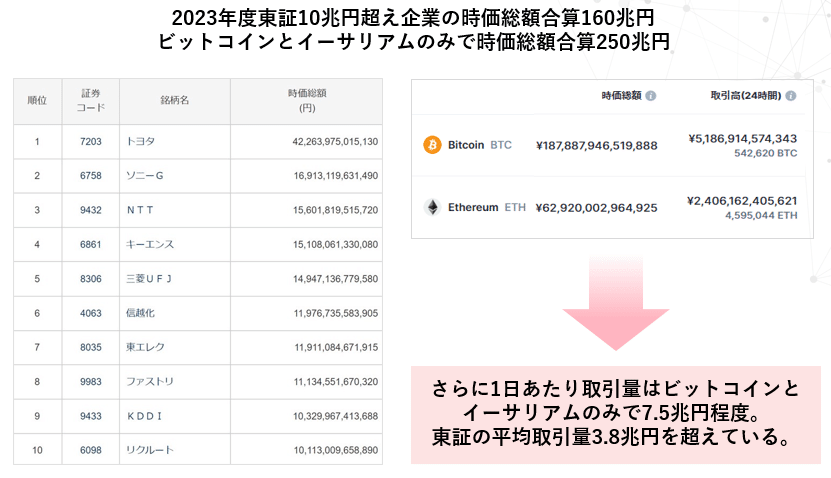

以前も説明した内容ですが、ビットコインの時価総額は2023年末の東証10兆円超え企業の時価総額合算である160兆円を超えており、また、1日あたり取引量もビットコインおよびイーサリアムについては東証全銘柄の平均取引量に匹敵する規模になっており、流動性の観点からも金融アセットクラスの一画を担う規模になっています。

日本国内においても、暗号資産口座数が1000万口座を超えて、単純計算にて国民の10人に1人が暗号資産を保有する水準にまで浸透しつつあります。

このような中で、今年度の税制改正要望として主に上記の4点について提出をすることとなりました。

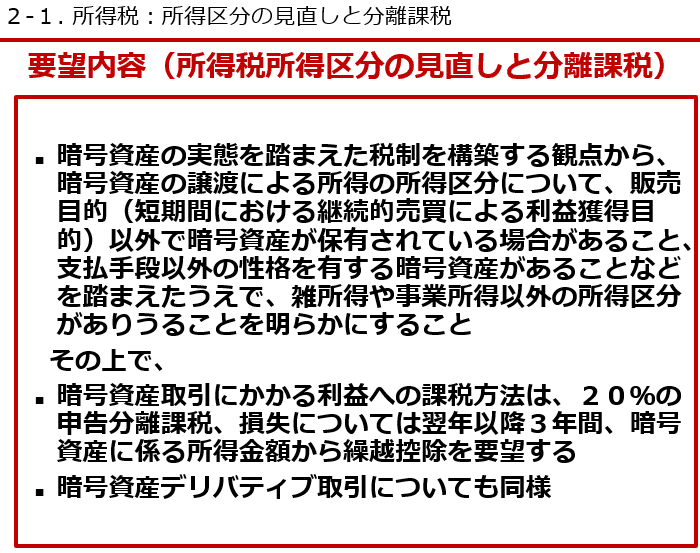

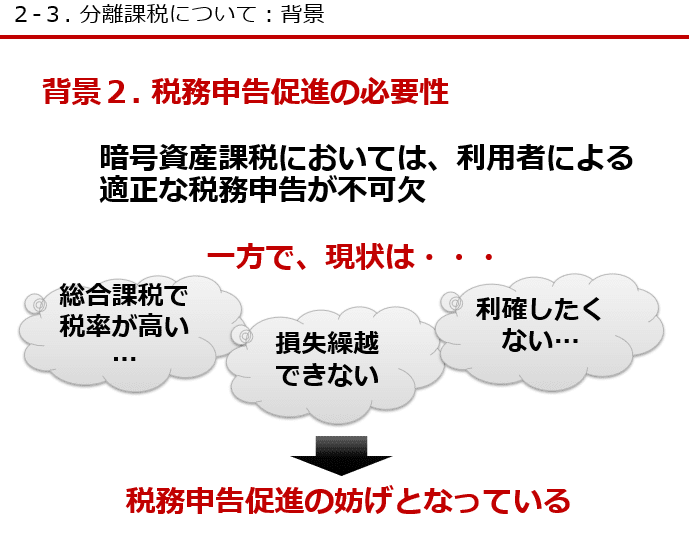

特に、多くの人の関心事が最も高い所得税については、そもそも論として暗号資産の現在の取引状況や実態を鑑みた場合に「雑所得や事業所得以外の所得区分が適切ではないか」という考察をしています。

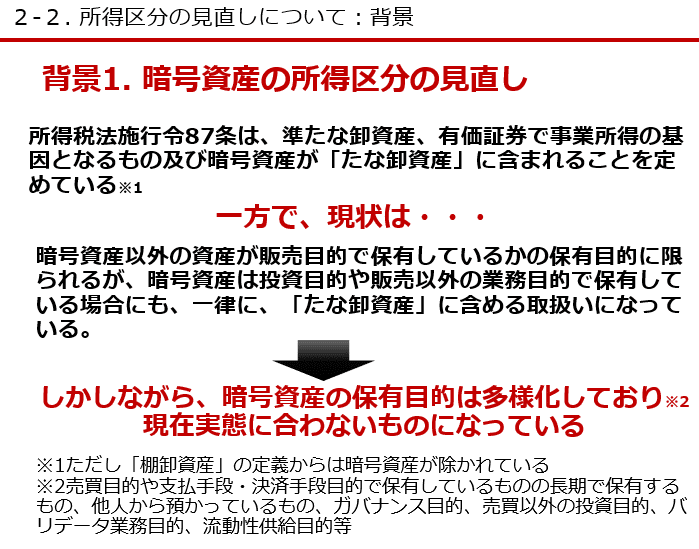

今回、改めて日本で暗号資産が雑所得に区分された背景を考察してみたところ、所得税法施行令87条において、暗号資産が「たな卸資産」に含まれることが定められており、ここから雑所得区分になると法律根拠としてはなっています。しかし、これは現在の暗号資産の実態とは合致していません。

また、税率が高いことにより海外での取引に移行してしまったり、高い税金を払うくらいなら利確をしないなど国内取引を抑制することに繋がってしまっています。

また、暗号資産の現在の取引実態はまさに金融商品としての取引がされており、これを鑑みた場合に他の金融商品税制との整合性からも申告分離課税とすることが適当ではないかと提言しております。

また、最大のポイントは海外との比較です。シンガポールやドバイといった国では非課税ですが、こうした国と比べるのではなく、欧米諸国と比べても日本の税率は高い税率となっています。

欧米諸国ではキャピタルゲイン課税となっており、1年以上保有の長期保有についてはさらに特例があるという状況です。

また、「なぜ税制改正をする必要があるのか」という意義が非常に重要になってくると考えています。この答えはシンプルであり「市場を育成するため」です。

一昨年、昨年と実現してきた税制改正は、「Web3の起業環境を整えるため」の税制改正でした。すなわち、自社発行トークンや第三者保有暗号資産の法人期末保有について長期保有分については未実現分については課税をしないという税制変更がされましたが、これはWeb3企業がこれまでの税制だと日本国内で起業をすることができず、結果的に海外に移転してしまうという状態を促進させていました。

この状態を改善させるために暗号資産の法人税制を変更して、Web3に関する起業を日本国内で実現できるようにしたことは大きな前進でした。

他方、今の最大のイシューは日本国内の市場が極めて小さくなってしまっているという事実です。

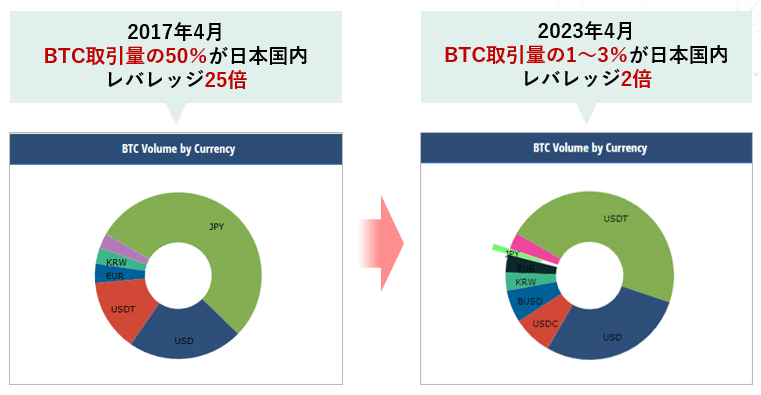

海外だと税率も低く、また、レバレッジ倍率も米国コインベースでも機関投資家は最大10倍、個人は最大5倍のレバレッジが認められています。他の事業者でも最大100倍のレバレッジ取引が認められています。

この結果として、Crypto取引の中心は日本国外となってしまっており、さらにこれからはアメリカがさらなる積極的な誘致策を展開することで、日本の取引シェアがますます減少してしまう可能性があります。

2017年には日本円でのビットコイン取引が50%を超えていた時もありました。それが今では1~3%程度になってしまっています。

取引量に比例して、日本国内における暗号資産の預託状況も1~3%程度となってしまっています。

せっかく、起業環境をつくっても、市場が小さければ起業家は日本で起業をするインセンティブは限定的になります(食事が美味しいとか、物価が安いとか、そうした面でのインセンティブはありますが本質的な価値は顧客がいること、市場があることです)。

先日、来日した海外のWeb3プロジェクトの方と意見交換をした際に「日本は暗号資産のリスティングは簡単になったが、出来高が圧倒的に少ない。わざわざ日本にリスティングする必要性を感じない」と言われました。これが世界トップレベルのWeb3プロジェクトの現実的な評価であり、この事実を我々は受け止める必要があります。

日本にWeb3の市場を創ること。これが海外からもWeb3起業家を誘致するために必要なことです。そのためにも、税制改正を実現することは大きな意義があります。

300兆円規模となった暗号資産市場において、日本国内には1%程度の3兆円しか利用者預託金がありません。適切な改正を行うことで、日本に数兆円から数十兆円規模の資産が流入する可能性があります。

また、これから生成AIやブロックチェーン関連企業を誘致するためにも、市場が日本にあることが必要条件となります。顧客がいないところに敢えて店を出すレストランはありません。市場が形成されることが日本に世界トップレベルの企業を誘致するための必要条件になります。

また、所得税以外に寄付についても税制要望として入れています。これは、年始に起きた能登半島地震においても国内外から暗号資産での寄付についての要望が多くあったのですが、現行法では寄付のために利確をした段階で寄付者に対して課税が発生する可能性があるため、これは是正をするべきではないかとの考えから要望としてまとめました。

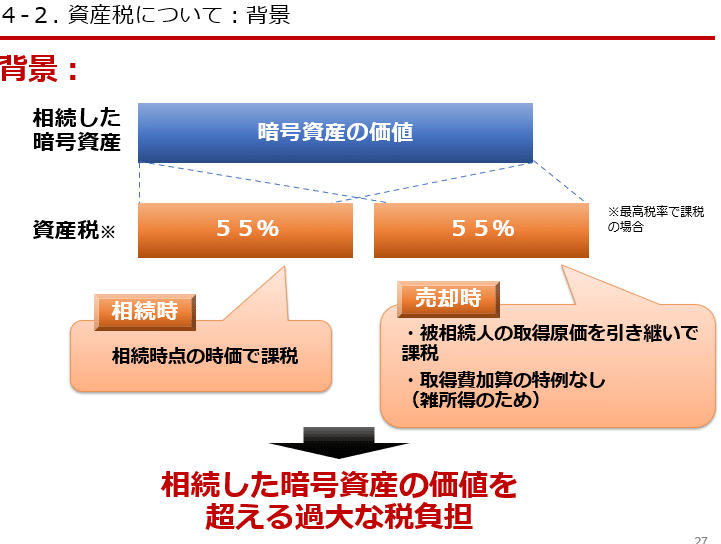

また、資産税についても改正要望を提出しました。

これは良く言われている相続税110%問題を解決するための提言であり、現行法の場合は暗号資産を相続すると取得価格および総額によっては、相続金額よりも多くの課税が発生するリスクがあるため、これを改善させるというものになります。

その他、日本国内での取扱暗号資産も増えてくる中で、暗号資産同士の取引については課税対象外とし、法定通貨に交換したタイミングで課税をするというものです。

一見すると提案内容自体は昨年と同様の提案内容に思われるかもしれませんが、提言の根拠となっている部分がこれまでよりも肉厚なものとなっており、一定の論理性が具備されたものとなっていると考えています。

何よりも暗号資産を取り巻く市場環境が変化したこと、これが大きな点です。国内暗号資産口座数が1000万口座を超え、主要先進国で現物ビットコインETF・現物イーサリアムETFが認められていることを含めて、暗号資産を再定義することが求められています。

税制改正が本格的に議論されるのが12月になりますが、その前に多くの人が今回の税制改正の必要性および意義を感じて頂き、大きなうねりを創り出していくことが重要です。

今回の提言が、日本の暗号資産市場そして日本の国力を変化させる一助となるように動いていきます。

2024年7月30日 小田玄紀