【月刊/iDeCo】資産運用通信簿 2024/12(Vol.015)

運用は引き続き好調、3ヶ月連続で利益率上昇。

幅広い利用者の拠出限度額が増える見通し、

但し検討は自分の背丈に合った金額で慎重に。

皆さんこん〇〇は。

独立系 FP 事務所、ガーデン・イールズのふじおかです。

今日この1日も24時間しかない中、本記事をお選び頂き本当に有り難うございます。

プロローグ

掛金拠出限度額見直しの続報

iDeCo 編の通信簿も、今回が 2024年最後の投稿となります。

今年は NISA が流行語大賞の候補に選ばれるほどの脚光を浴びた年でしたが、来年~再来年に掛けてはいよいよ、iDeCo が大きな注目の的となるかもしれません。

というのも、この時期行われる税制改正の議論で、先月号でも取り上げた拠出限度額の見直しが、幅広い利用者層に対する増額で決着したからです。

まだこれで決まり、という段階では無いのですが、年明けにそのまま可決・成立した場合、最も増額幅が大きいのは企業型 DC や DB 等、他の年金制度に未加入のサラリーマンで、今の月額からなんと 2.7倍近くも、拠出の上乗せが可能になります。

※23,000円 ⇒ 62,000円

ただ… 過去の記事 でもお伝えしました通り、家計に余裕の無いご家庭は基本、拠出上限額が増える類の改善の恩恵に預かることは出来ません。

何を隠そう、今年度は月に 5,000円(iDeCo で設定が可能な最少額)の拠出しか出来ていない私もその一人。

そういった方々については、このニュースを見ても歯がゆい思いをするだけかもしれません。

それでも、決してここでふてくされてはいけませんよ。

よそはよそ、うちはうち、なんですから。

無理して掛金を増やそうなんて考えは必要ありませんし、投入したお金がロックされる iDeCo への拠出増額は、慎重にならなければなりません。

今の家計にあったボリュームで、ストレス無く続けられることを最重視されるようにして下さいね。

2025年の目標を提案

それともう一つ。

月額 5,000円ぽっちなんて、やってもやらなくても同じだよね… なんてお考えで始めようとしないのも、私は違うと思っておりまして。

最も重要なのは、今、現に手元にあるお金をどう増やしていくのがより良いか、というテーマから目をそらさないこと。

ですから、5,000円どころかまずは NISA で月 100円ででも投資を始めてみて、こういった優遇制度との距離を縮めて頂きたいんです。

この通信簿に辿り着いておられるだけのマインドがあれば、既に機は熟していると思いますよ。

来年の目標、まだお決まりで無いなら、“投資デビュー” とされるのは如何でしょう。

決心出来るまで(いえ決心した後も!)、このガーデン・イールズのページをフォローして、通信簿を毎月お読みになって下さいね笑。

それでは続きまして本編、 2024年12月 の通信簿に参りましょう。

2024年 12月 20日 時点の運用実績

①資産状況(前月比 3ヶ月連続 資産残高:↑ 損益率:↑ )

2012年 に企業型 DC への加入にて掛金の拠出を開始。今年で運用13年目

13年の間に個人型(iDeCo)へ移行したり、運用機関を銀行系からネット証券系へ移管するなどの変遷アリ

※詳細は連載第1回(2023/10)を参照現在の一月当たりの掛金は iDeCo で設定が可能な最小の拠出額である 5,000円(2023/4~)。

※新しい NISA が始まった為バランスを見直し(拠出金の変遷に関する詳細は 2024/5 の通信簿を参照)運用による保有資産の価値の増減が無い場合、資産残高は毎月単純に 5,000円ずつ増加するということ

※厳密には事務手数料として、171円が当月拠出分より差し引かれている(手数料の詳細は 2024/2 の通信簿を参照)

資産残高は前月より約 44,700円増えており、つまりこの1ヶ月間の運用で約 39,700円、含み益が多くなったことを示す

直近3ヵ月の損益率は 53.9% ⇒ 58.5% ⇒ 59.8%と推移。前月から 1.4%の伸び、2ヵ月連続で過去最高を更新

②前年同月(2023/12)との比較

資産残高はこの1年で 1,279,264円増加(4,561,223 - 3,281,959)

利益率はこの1年で 25.8% ⇒ 59.8% へ、ほぼ 35%の上昇

対象1年間の総拠出額は 24.6万円

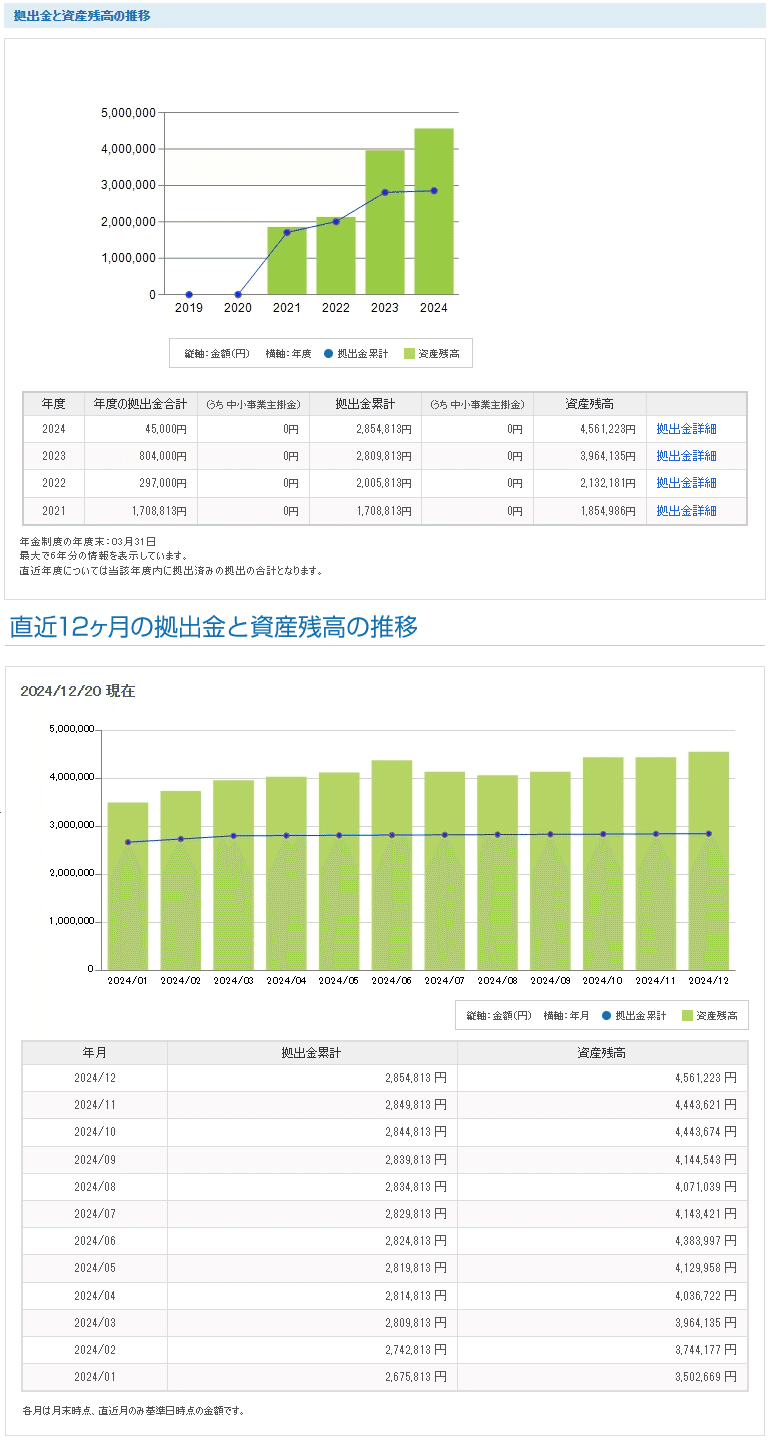

③資産推移(年次 / 月次)

線グラフは拠出金総額。拠出金は毎月定額なので、月次推移上は基本的に上り幅が一定

※今年度の拠出金は 5,000円/月 と少ないので、グラフのスケールでは増加がほぼ分からない棒グラフは資産残高、つまり資産の総額。運用好調なら伸び幅が大きくなり、不調なら伸びない、または短くなる場合もある

資産残高の増減があっても、青点の拠出金総額を下回らなければ利益(含み益)は出ている状態

年次のマトリクスでは 2021年に約 170万円を拠出した体になっているが、これは先の移管にて、それまでの資産が今の運用管理機関へ移ってきたことを示す

年次グラフから分かることとして、2021~22年度は我慢の積立。2023~24年度にその蓄積が利き、大きな含み益を生んでいる

月次グラフから読み取れることとして、年初からの好調が夏場に失速。その後持ち直し11月には再度、資産残高が過去最高額を更新

エピローグ

不穏な動き(次号予告)

プロローグでは朗報を扱いましたが、今年の税制改正大綱には、iDeCo 拠出金の受取時に掛かる税金について、利用者に不利な制度変更に関する内容も含まれていたようです。

ある程度の規模の企業に長くお勤めで、それなりの退職金が戴けるものと予想される利用者の方は、この改正の実害を被る可能性があります。

新春1発目の次号では、この辺りについて少し、掘り下げたお話をさせて頂こうかと考えています。

iDeCo の拠出金受取(出口戦略)に関する予習は、この通信簿のバックナンバーでもして頂くことが出来ます。

リンクは以下となりますので、宜しければこちらも併せて是非どうぞ。

X(旧 Twitter)ではさらに踏み込んだ話や、時にはクセの強い持論を書き殴っていることもありますので笑、プロフィールページのリンクよりチェック&フォローをお願いします。

それではまた次回、お楽しみに。

スマホ端末より閲覧の方は画像をタップ

いいなと思ったら応援しよう!