【月刊/iDeCo】資産運用通信簿 2024/10(Vol.013)

皆さんこん〇〇は。

独立系 FP 事務所、ガーデン・イールズのふじおかです。

今月もこの通信簿をご覧頂き、有り難うございます。

NISA 編と同時期に連載を開始しましたこの iDeCo 編の運用通信簿、こちらも何とか1年続きました。

2年目も、お金に少し余裕のあるご家庭が iDeCo の魅力に気付かれますよう、張り切って記事を投稿していきたいと思います。

プロローグ(iDeCo の出口戦略)

さて今号では、iDeCo 口座で肥やした資産を取り崩す段階になった時に関するお話を少し。

iDeCo には節税のタイミングが3つあります。

掛金拠出時(所得控除)

運用の結果利益が出た時(運用益非課税)

年金として引き出す時(所得控除)

積み上げてきた資産を取り崩す段階というのは、皆さんが60歳を迎えて以降、各々のタイミングでそれを年金として引き出す時のことですね。

iDeCo で未来の自分に向けて蓄えてきた資産は、引き出す時には “所得” として扱われ、つまり所得税の課税対象となります。

具体的にどの程度の税金が掛かるか、については、以下2つの要素が関わってきます。

資産の総額

資産の引き出し方

1点目の総額については、所得税の基本的な考え方に沿いますので、蓄えが多ければ多いほど、沢山持っていかれるということです。

2点目の引き出し方、これには2つの選択肢があります。

一括受取(一時金)▶【退職所得控除】

分割受取(年金)▶【公的年金等控除】

一気に取得するか、自分好みの配分・周期で分けて取得するか、お好きな方を選ぶことが出来ますし、これらを併用することも可能です。

100% 節税重視で引き出し方を検討する場合、それはすなわち

両方の税額免除(退職金控除、年金控除)を

フル活用出来る、

一括受取と分割受取の最適な配分

を見極める… ということになります。

いやぁ、これは難しいですね笑。

特に所得税の仕組みは複雑怪奇ですので、今時点でこの説明をお読みになられてもピンと来ない方が多いと思います。

さてここからは多分に私見を含んだお話となりますが、まだ60歳、或いは受け取りを開始する予定の年齢まで5年以上ある方は、この出口戦略に関するお話は一旦、捨て置いても良いものと考えます。

主に以下の点を理由に、要は今、真剣な検討で戦略を定めたとしても、その後の状況の変化で丸ごと考え直しを迫られる可能性が高いよ… ってことです。

iDeCo の課税ルールはこれからも改正が入る可能性がある

受け取り時期の各自の経済的状況が不明瞭

ただ、今回ここで取り上げたような、概要レベルでの受取、及び受取時の課税の基本的な仕組みについては、徐々にでも良いので詳しくなっていった方が良いでしょう。

制度に変更が入った時、〔何が〕〔どう変わる〕ことにより、自分にとってはそれが有利か不利か、また不利であるならどの程度不利で、今から仕込める軽減・回避策はあるのか… など、トレンドを抑えて考えておくに越したことは無いからです。

この辺が iDeCo の少し厄介なところなので、今後どう変わるかが分からない不安も含め嫌気が差すのなら、当面は(細々とでも)NISA だけを続ける、という選択も全く持って妥当だと思います。

因みに。

iDeCo は引き出す時も節税出来ます! って言い方をすれば何だかお得な雰囲気になりますが、NISA は口座内の投資信託をいつ、どれだけ売っても非課税ですから、もう iDeCo も同じにしてくれへん? とは思っちゃいますね笑。

それでは続きまして本編、 2024年10月 の通信簿にいってみましょう。

2024年 10月 20日 時点の運用実績

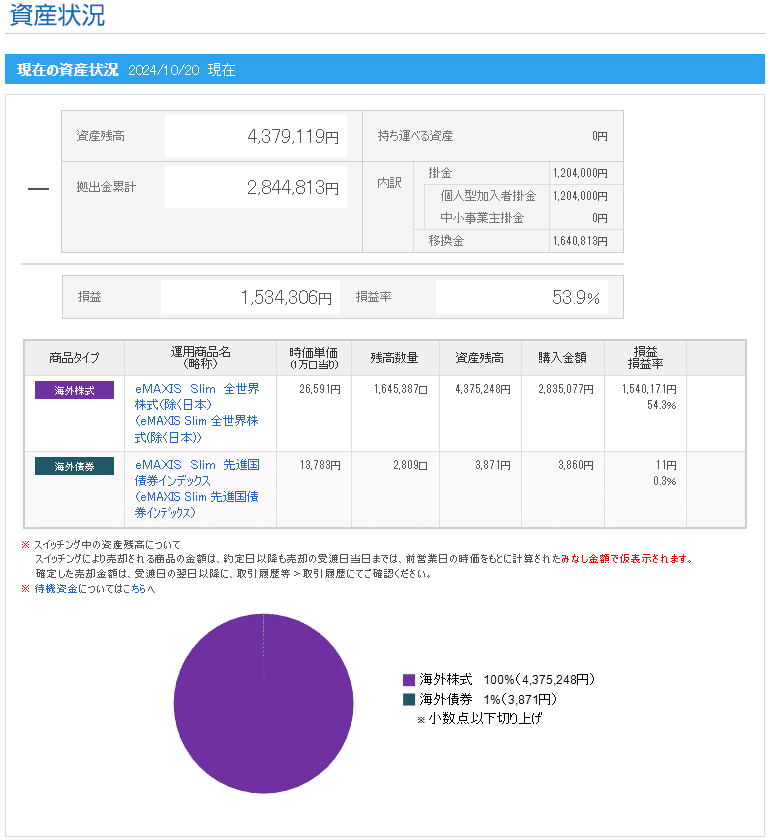

①資産状況(前月比 資産残高:↑ 損益率:↑ )

2012年 に企業型 DC への加入にて掛金の拠出を開始。今年で運用13年目

13年の間に個人型(iDeCo)へ移行したり、運用機関を銀行系からネット証券系へ移管するなどの変遷アリ

※詳細は連載第1回(2023/10)を参照現在の一月当たりの掛金は iDeCo で設定が可能な最小の拠出額である 5,000円(2023/4~)。

※新しい NISA が始まった為バランスを見直し(拠出金の変遷に関する詳細は 2024/5 の通信簿を参照)運用による保有資産の価値の増減が無い場合、資産残高は毎月単純に 5,000円ずつ増加するということ

※厳密には事務手数料として、171円が当月拠出分より差し引かれている(手数料の詳細は 2024/2 の通信簿を参照)

資産残高は前月より約 289,100円増えており、つまりこの1ヶ月間の運用で約 284,100円、含み益が多くなったことを示す

直近3ヵ月の損益率は 45.0% ⇒ 44.0% ⇒ 53.9% と推移。前月からほぼ10%の伸びで、過去最高の54%(2024/7)に戻った

②前年同月(2023/10)との比較

資産残高はこの1年で 1,418,542円増加(4,379119 - 2,960,577)

利益率はこの1年で 19.6% ⇒ 53.9% へと大きく上昇

この1年間の総拠出額は 37万円

③資産推移(年次 / 月次)

線グラフは拠出金総額。拠出金は毎月定額なので、月次推移上は基本的に上り幅が一定

※今年度の拠出金は 5,000円/月 と少ないので、グラフのスケールでは増加がほぼ分からない棒グラフは資産残高、つまり資産の総額。運用好調なら伸び幅が大きくなり、不調なら伸びない、または短くなる場合もある

資産残高の増減があっても、青点の拠出金総額を下回らなければ利益(含み益)は出ている状態

年次のマトリクスでは 2021年に約 170万円を拠出した体になっているが、これは先の移管にて、それまでの資産が今の運用管理機関へ移ってきたことを示す

年次グラフから分かることとして、2023年度は拠出額、資産残高とも大幅に増加した

2023年度からの資産残高急増については、2022年までの積立済資産があったことによる利益と見るべき部分が大きい

エピローグ(前年同月比の伸び)

2年目の新しい試みとして、前年同月の資産状況と比較する項を追加してみました。

この通信簿では1年の推移を示したグラフも公開していますので、そちらを見て頂ければ大まかなところは把握出来るんですが、具体的な数値でも感じてもらおうということです。

今回、10月期を切り取った比較で見ると、かなり見映えの良い増え方をしていますね。

ただこんな状態でも、例えば悪名高いリーマンショックと同じような金融危機が起きて、世の中の株価が全部半額になってしまったら、私の iDeCo 資産もあっという間に含み損を抱えます。

トップを飾るような経済関連のビッグニュースと iDeCo の運用実績がどのような連動を見せるか、このまま私と一緒に観察を続けてゆきましょう。

X(旧 Twitter)ではさらに踏み込んだ話や、時にはクセの強い持論を書き殴っていることもありますので笑、プロフィールページのリンクよりチェック&フォローをお願いします。

それではまた次回、お楽しみに。

スマホ端末より閲覧の方は画像をタップ