<簿記3級の勉強法>不合格から1週間後に97点で簿記3級に合格した話。

こんにちは。

2023年4月からフリーランスでwebライターを始めたfuxです。

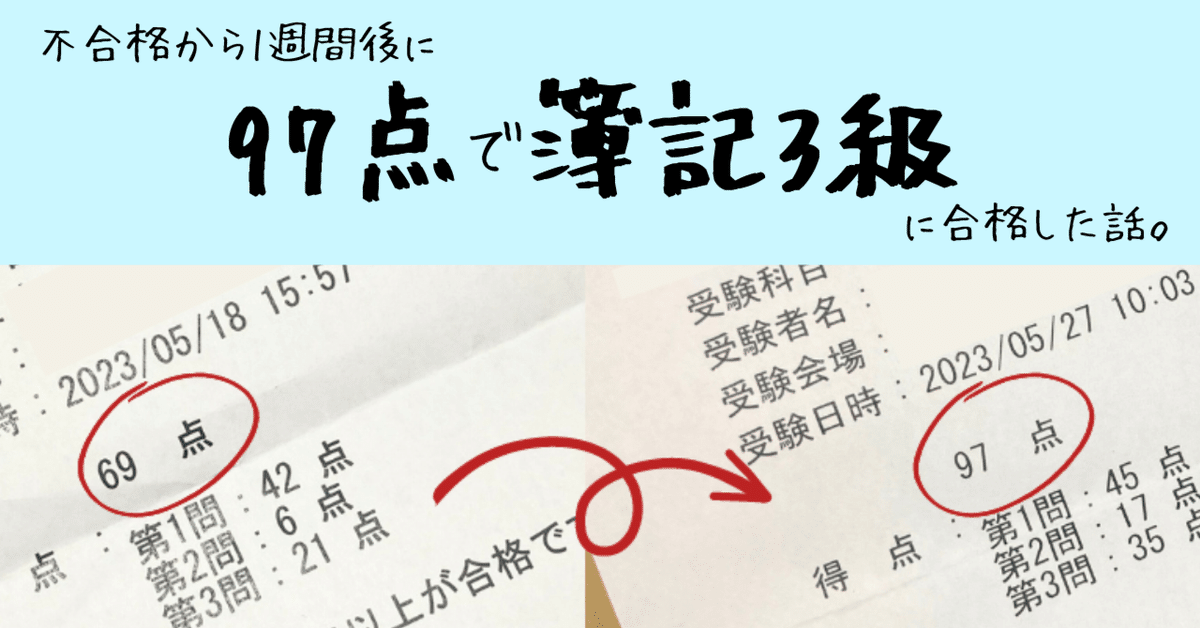

突然ですが、先日ネット試験で簿記3級を受験しましたが不合格でした。

しかし、その約1週間後に97点/100点満点中で簿記3級に合格しました。

これだけお話しすると、「1週間で簿記3級に合格するための勉強法を教えます!」と講習が始まりそうですが、そうではありません。

今回お伝えしたいのは、簿記3級の基本を習得したと思い込んでいた自分が

□ 分かったようで分かっていなかった簿記3級の基本

□ 早く知っておきたかった簿記3級の解き方のコツ

です。

簿記3級の基礎は押さえたつもりだけど、模擬試験で点数が伸びない…など「簿記3級合格まであと一歩足りない」という方に共感していただけたら、嬉しい限りです。

そもそもなぜ簿記3級を受験したのか

前回はじめてnoteで投稿した自己紹介では、「これから個人事業主やwebライターとして役に立ったノウハウやツールなどをnoteに綴ります」と宣伝していたわけですが、2本目にして話題から外れて簿記のお話です。

話題から外れてといいましたが、実は現在フリーランスでwebライターに挑戦しつつ、中小企業で経理のアルバイトをしています。

そのため、今年(2023年)の目標に「簿記2級を取得するぞ~!」を掲げているのです。

今回受験した簿記3級は、簿記2級合格に必要なマイルストーンと位置付けています。

あと1点足りず、不合格だったのはなぜ?

不合格だった簿記3級のネット試験当日のコンディションは悪くなく、「基礎は押さえているし、合格できるのでは」と思っていたほどです。

それなのに、なぜあと1点足りずに不合格だったのか。

単なるケアレスミスではなく、理解していないことの積み重ねが不合格に繋がったと感じています。

そこで、自分は何を理解していなかったのか、振り返ってみました。

当期の仕訳の基本は身についていたが、前期・次期との関係を含めて帳簿の書き方を多面的に捉えることができていなかった

資産と損益科目の根本的な違いを意識していなかった

ネット試験の解答方法や電卓の使い方に慣れておらず、無駄に焦ってしまった

1つ目と2つ目の「前期・次期との関係を含めて帳簿の書き方を多面的に(?)捉えることができていなかった」「資産と損益科目の根本的な違いを意識していなかった」は致命的な欠点でした。

仮にそこに気づかぬまま合格していたら、簿記2級でさらに混乱していたと思います。

3つ目の理由は、初歩的なミスでお恥ずかしい限りです。

不合格からの1週間で勉強し直したこと

69点で不合格となり、数日のうちに先ほどご紹介した「あと1点足りなかった理由」を洗い出しました。

そして、以下の確認をすれば確実に点数が取れるはずだと考え、不合格の試験から約1週間後の日時にネット試験を予約しました。

経過勘定と未決済項目における、総勘定元帳(T字勘定)の書き方

各勘定科目が貸借対照表と損益計算書のどちらに分類されるのか

問題を解く順番や電卓・メモ用紙の使い方

上記3点を押さえた上で、ひたすら過去問や模擬テストを解く

しっかりと簿記3級の対策をしている方には「え、そんなことも理解(準備)してなかったの?」と思われる内容だと思いますが、お恥ずかしながら私は正しく理解ができていませんでした…。

1. 経過勘定と未決済項目における、総勘定元帳(T字勘定)の書き方

未決済項目(未払消費税や未払法人税等、未払金、未収入金、前受金など)と経過勘定(前受保険料や未払家賃など)の違いをよく理解していなかったため、それぞれの総勘定元帳(T字勘定)の書き方をおさらいしました。

※法人税等の総勘定元帳に関する問題は近年出題が多くなったようです。

具体的には、どちらも当期では"前期繰越"の額がある、経過勘定は期首に再振替仕訳をする必要があることです。

また、未決済項目と経過勘定の違いは何なのかをネットで調べて自分なりに理解をしました。

これらをおさらいした理由ですが、不合格だった試験では、

「前期の未払法人税等を納付した。その後、当期の仮払法人税等や法人税等を処理した。それをT字勘定にまとめよ。」

といった意図の問題が出ました。

未決済項目について理解している方ならば、「前期の未払消費税の額は"前期繰越"。そして当期の帳簿上では、前期分の未払消費税は借方と貸方で相殺される。」と分かるはずです。

しかし、私は試験中にそのことを瞬時に思い出し、問題を解くことができませんでした。

そもそも未決済項目が前期と当期で、なぜ・どのように処理されているのか十分に理解していなかったのです。

さらに、経過勘定の記憶が断片的にあり「再振替仕訳するんだっけ?」と混乱しました。

そのため、未決済項目と経過勘定の違いをおさらいしたわけですが、期をまたぐ取引の理解が深まり、身になりました。

2. 各勘定科目が貸借対照表と損益計算書のどちらに分類されるのか

それぞれの勘定科目が貸借対照表と損益計算書のどちらに分類されるのかをおさらいしました。

簿記3級の基本である「資産・負債・資本」と「費用・利益」のどちらに分類されるのか、です。

おさらいした理由は、"1.経過勘定と未決済項目…"を復習するなかで、各勘定科目が次期繰越なのか損益なのかを意識していなかったことに気が付いたためです。

そこで、改めて精算書や貸借対照表、損益計算書を見ながら、各勘定科目が「資産・負債・資本」と「費用・利益」のどちらかを見直しました。

また、帳簿の締め切りで、次期繰越になるのか損益になるのかも復習しました。

そのおかげで、2回目の試験で出題された損益勘定や繰越利益剰余金勘定の問題も自信を持って回答できたので、良かったです。

3. 問題を解く順番や電卓・メモ用紙の使い方

「大問1(15分)→3(25分)→2(10分)→見直し(10分)の順番で解くと良い」という情報を目にし、不合格の後はこの順番で模擬テストを解くようにしました。

また、右利きの自分ですが、電卓を左手で打つ技も身に付けました。

というのも、大問2で予想以上に時間をとってしまい、大問3は冷や汗をかきながら解いたのです。

また、緊張していたこともあり、電卓とマウスとキーボードを持ち変えるのにバタバタと無駄な動きをしてしまいました…。

さらに、不合格のネット試験では、入力した数字や問題文の数字がコピペできないことに焦りました。(自宅で模擬テストを解く際は、コピペを活用していました)。

そこで、「大問1(15分)→3(25分)→2(10分)→見直し(10分)の順番で解く」「電卓は左手打ち」を徹底した結果、落ち着いて正確に回答する環境を整えられたと感じています。

4. ひたすら過去問や模擬テストを解く

1~3を身に付けた後は、ひたすら過去問や模擬テストを解きました。

ネット試験を受験予定であったため、ネット試験向けのwebサービスを利用しました。

私が利用したのは以下のwebサービス(すべて無料)です。

StudyPro(会員登録なしでも利用可)

CPAラーニング(会員登録にメールアドレスが必要)

Net-School(会員登録なしでも利用可)

点数が低かった問題は後日改めて解き直すなどし、時間内に安定して90点以上取れるようになると、自信に繋がりました。

簿記3級を受験するまでの勉強時間

ちなみに、簿記合格までの勉強時間はトータルで40~50時間ほどです。

はじめて簿記3級を受けるにあたって、30~40時間はガッツリ勉強したように思います(スマホでぼーっと簿記について調べた時間を含めるともう少し長くなります)。

さらに、不合格から合格までの約1週間でプラス10時間ほどは勉強しました。

一般的に簿記3級に合格するために必要な勉強時間は80~100時間といわれているので、それよりは少ないですね。

しかし、中小企業での経理の業務で、小口現金の仕訳入力などしていたので、借方・貸方の概念や勘定科目はなんとなく理解していました。

そのおかげで、平均より短い時間で簿記3級の基礎を習得できました。

さいごに

今回ご紹介した簿記の基本は、あくまで私自身が不合格を経て「学び直してよかった」と思ったことです。

簿記に詳しい方から見たらおかしな表現などもあるかと思いますが、ご容赦くださいませ。

これからも簿記2級に向けて勉強を進めるなかで、気付いたことなどあれば記事にしたいなと考えています。