30年米国債の歴史的な価格推移: ハードランディング vs ソフトランディング

長期金利の歴史と米国債価格の関係

米国の長期金利(30年国債利回り)は1940年代以降、大きな変動を経験してきました。第二次世界大戦直後の1940年代半ばには長期金利は約2%と低水準でしたが、その後インフレなどで上昇し、1981年には15%を超える史上最高水準に達しました ( 30 Year Treasury Rate Market Daily Insights: Daily Treasury Yield Curve Rates | YCharts ) (The End of the 30-year Bond Bull Market? - Knowledge at Wharton)。その後、インフレ抑制や景気減速に伴い長期金利は長期的な低下傾向に転じ、2000年代後半~2010年代には2%前後の歴史的低水準まで低下しました ( 30 Year Treasury Rate Market Daily Insights: Daily Treasury Yield Curve Rates | YCharts )。下図は米国長期金利の数十年に及ぶ推移を示したものです (Visualizing the 200-Year History of U.S. Interest Rates)。

長期金利が高かった1980年代初頭から、近年のゼロ金利に近い水準まで、大きな金利低下トレンドが見て取れます。長期金利が低下する局面では債券価格は上昇し、逆に金利上昇局面では債券価格が下落するという、債券の基本的な逆相関関係が歴史的にも確認できます。

金利5.0%から0%近辺への利下げと米国債価値の上昇幅

金利と債券価格は逆の関係にあり、特に長期債ほど金利変動による価格変動幅が大きくなります。一般に金利が大幅に低下すると米国債の価値(価格)は大きく上昇します。例えば、利回り4%の債券が市場金利2%に低下した場合、その債券価格は約2倍(1000ドルが2000ドル程度)に跳ね上がるとの試算があります (The End of the 30-year Bond Bull Market? - Knowledge at Wharton)。これは極端な理論例ですが、30年国債のような超長期債では実際にもそれに近い現象が起こり得ます。実際に5%前後だった長期金利が0%近辺まで下がれば、30年米国債の価格は元の2倍以上**(+150%以上)に上昇する可能性があります (The End of the 30-year Bond Bull Market? - Knowledge at Wharton)。これは、30年債のように残存期間が長い債券では金利1%の低下でおよそ10%以上価格が変動する高いデュレーション(利回り感応度)を持つためです (The End of the 30-year Bond Bull Market? - Knowledge at Wharton)。したがって、金利5.0%→0%という極端な利下げ局面では、米国債価値は飛躍的に上昇することになります。

ハードランディング時の金利変動と米国債の値動き

ハードランディングとは、インフレ抑制のために連邦準備制度(FRB)が大幅な利上げを行った結果、景気後退(リセッション)を引き起こしてしまうシナリオを指します (What is a soft landing?)。ハードランディングに陥ると、景気悪化に対応して中央銀行は急激な利下げを余儀なくされ、政策金利は時にゼロ近くまで引き下げられます。その結果、長期金利も急低下し、米国債(特に長期債)の価格は急騰します。

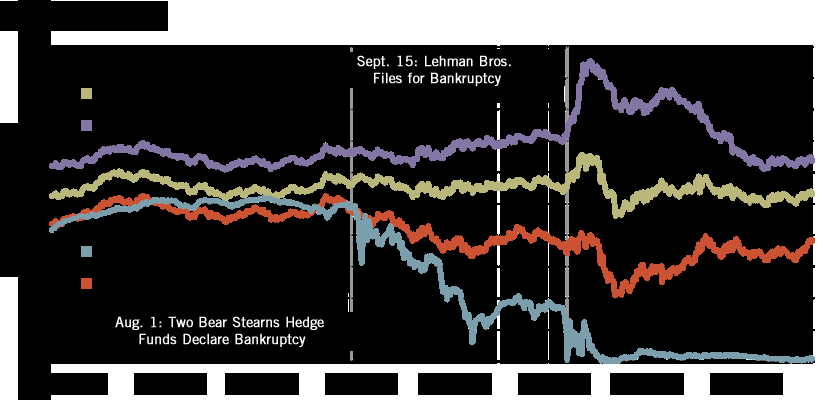

歴史的な事例として、2008年の世界金融危機は典型的なハードランディングでした。危機発生前は連邦資金金利が5.25%まで上昇していましたが、金融システム崩壊の懸念からFRBは急速に利下げし、2008年末までに政策金利は0%近辺まで下がりました (Flight to Safety and U.S. Treasury Securities | St. Louis Fed)。30年国債利回りも危機前の約4%台から2008年末には2%台前半まで急低下し、わずか1年で利回りが約2ポイント低下しています (Flight to Safety and U.S. Treasury Securities | St. Louis Fed)。下図はこの期間の金利動向を示したもので、リーマン・ショック前後で短期金利(水色)と長期金利(赤色)が大幅低下している様子がわかります (Flight to Safety and U.S. Treasury Securities | St. Louis Fed)。

長期金利が**約4%→2%**と半減したことで、長期債の価格は約1.5倍(+50%超)に上昇しましたと推定されます。このようにハードランディング時には、安全資産である米国債への資金逃避(フライト・トゥ・セーフティ)が起こり、需給要因も加わって金利低下・債券高が一層進みます (Flight to Safety and U.S. Treasury Securities | St. Louis Fed)。

もう一つのハードランディングの例は1981~1982年の深刻な景気後退です。高インフレを抑えるためボルカーFRB議長が政策金利を一時19%にまで引き上げた結果、1981年から82年にかけて失業率が10%超に達する深刻な不況(リセッション)となりました (What is a soft landing?)。この不況下でインフレ率が急低下すると、市場金利も急落し、30年国債利回りは1981年の15%台から数年かけて7%台まで低下しました (The End of the 30-year Bond Bull Market? - Knowledge at Wharton)。利回りが8%以上も低下した計算となり、長期債の価格は理論上2倍近くに上昇したことになります。実際、1982年から1986年にかけて長期国債は連年で大幅なプラスリターンを記録し、債券史上まれに見る**「債券バブル」的な価格高騰が生じました。このように、ハードランディング局面では長期金利の急低下(利回り大幅低下)→債券価格の急騰**という極端な値動きが発生する傾向があります。

ソフトランディング時の金利変動と米国債の値動き

ソフトランディングとは、FRBがインフレ抑制のため利上げを行った後に景気を後退させることなくインフレだけを沈静化させ、経済を「軟着陸」させるシナリオを指します (What is a soft landing?)。具体的には、景気がリセッションに陥らずに成長減速で踏みとどまるケースであり、中央銀行は状況を見極めつつ小幅な利下げで済ませることができます。ソフトランディングが達成されると、金利は緩やかに低下するもののゼロ近くまでの極端な引き下げは避けられるため、米国債の価格上昇も穏やかなものにとどまります。

過去にソフトランディングが実現した代表的な例として1994~1995年が挙げられます。1994年、グリーンスパンFRBは景気拡大局面でインフレ兆候を未然に抑えるため政策金利を3%から6%へ急速に引き上げました (What is a soft landing?)。利上げによって一時的に景気が減速すると、翌1995年には利上げを打ち切り3回の利下げ(計0.75%の引き下げ)を行いました (What is a soft landing?)。この金融引き締めから緩和への切り替えによって幸い景気後退は回避され(=ソフトランディング達成)、米国経済は安定成長を続けました (Column-Cruel to be kind - Fed seems tempted by 1994 playbook :Mike Dolan | Reuters)。この間、30年国債利回りは1994年末の約8%から1995年末には約6%まで低下し、およそ2ポイントの利回り低下が実現しました。利回り低下幅はハードランディング時より小さいものの、長期債価格は着実に上昇しています。実際、1994年に急落した債券相場は95年に反発し、コア米国債指数は年間約+20%のリターンを記録しました (Time to Party Like It’s 1995? - NewEdge Wealth)。これは長期金利低下による債券価格上昇を反映したもので、1995年は債券にとって近年まれに見る好年度となりました (Time to Party Like It’s 1995? - NewEdge Wealth)。もっとも、この上昇率はハードランディング時のような+50%超には達しておらず、**ソフトランディングでは債券価格の上昇倍率も適度(1~1.3倍程度)**に収まることが多いと言えます。

ソフトランディングの例は歴史的に非常に少なく、1995年は数少ない成功例とされています (Column-Cruel to be kind - Fed seems tempted by 1994 playbook :Mike Dolan | Reuters)。類似のケースとしては1980年代中頃(1984年の利上げ後に景気減速したがリセッションには至らず、その後金利が低下した局面)などが挙げられます。この時も長期金利は二桁から一桁後半へと緩やかに低下し、債券価格は上昇しましたが、急激な金融緩和ではなかったため穏当な値動きでした。総じてソフトランディング局面では、政策金利・長期金利の下げ幅は1~2%程度に留まり、米国債の価値も10~30%程度の上昇にとどまる傾向があります。

ハードランディングとソフトランディングの比較

ハードランディングとソフトランディングでの米国債価値の変動を比較すると、以下のような傾向が浮かび上がります。

金利の下げ幅: ハードランディングでは政策金利が一気に5%前後からゼロ近辺まで落とされることが多く、長期金利も数%単位で急低下します。一方、ソフトランディングでは政策金利・長期金利の下げ幅はせいぜい数%未満(1~2%程度)に抑えられます (What is a soft landing?)。

米国債価格の上昇倍率: 金利急低下に伴い、ハードランディング時の30年米国債価格は1.5倍~2倍超と劇的に上昇し得ます(例:2008年は約1.5倍、1981-86年は約2倍) (Flight to Safety and U.S. Treasury Securities | St. Louis Fed) (The End of the 30-year Bond Bull Market? - Knowledge at Wharton)。ソフトランディング時は価格上昇も1.1倍~1.3倍程度にとどまることが多く、穏やかな上昇に留まります (Time to Party Like It’s 1995? - NewEdge Wealth)。

経済環境と市場心理: ハードランディング時は景気後退の不安から安全資産への逃避買いが債券価格を押し上げ、FRBの大規模緩和策(QEなど)が長期金利押し下げに拍車をかけます (Flight to Safety and U.S. Treasury Securities | St. Louis Fed)。ソフトランディング時は景気が底堅く信用不安が少ないため、債券への資金流入は限定的で、利下げも予防的・段階的に行われます。結果として金利・債券価格の動きも比較的緩やかです。

過去の平均的な傾向として、ハードランディングでは米国債が最大級の価格上昇(長期債ほど大きな恩恵)を享受するのに対し、ソフトランディングでは米国債は安定的な利息収入と適度な価格上昇に留まることが分かります。実際、リセッションを伴うハードランディング期には米国債が最も顕著な強さを示し、株式市場が低迷する中で長期国債が投資ポートフォリオのリスクヘッジとして大きく貢献しました (Time to Party Like It’s 1995? - NewEdge Wealth)。一方で、景気が維持されるソフトランディング期には債券も堅調ですが、株式など他の資産も好調なため相対的な目立ち方は小さい傾向があります (Time to Party Like It’s 1995? - NewEdge Wealth)。

まとめ: 両シナリオにおける米国債価値の変動

1940年代以降のデータ分析から、金利と米国債価格の歴史的関係、およびハードランディングとソフトランディングそれぞれの局面での債券価値の挙動が明らかになりました。ハードランディング(景気急減速)局面では、政策金利が急降下し長期金利も大幅低下するため、30年米国債の価値は数十年の長期データでも類を見ないほど大きく上昇します。過去の深刻な不況時には、長期債利回りの急低下によって米国債価格がしばしば倍近くにまで跳ね上がりました (The End of the 30-year Bond Bull Market? - Knowledge at Wharton) (Flight to Safety and U.S. Treasury Securities | St. Louis Fed)。これに対しソフトランディング(景気安定)局面では、金利の下げ幅が限定的であるため米国債の価格上昇も緩やかにとどまります。投資家にとっては、ハードランディング時には米国債が強力なリスクヘッジ手段となり、大きなキャピタルゲインをもたらす一方 (Flight to Safety and U.S. Treasury Securities | St. Louis Fed)、ソフトランディング時には安定した利息収入と穏当な価格上昇による恩恵を受けるという違いがあります。

以上の分析を踏まえると、米国債の価値変動は金利動向と景気シナリオに強く依存していることが分かります。ハードランディングでは大幅利下げにより米国債価値が飛躍的に上がり、ソフトランディングでは小幅な利下げにより適度に上がるという対照的な結果になります。それぞれのシナリオの過去の平均的傾向を知ることで、将来の金利サイクルに備えた投資戦略策定の一助となるでしょう。

References: 米国財務省・連邦準備制度の歴史データ、および過去の市場分析 ( 30 Year Treasury Rate Market Daily Insights: Daily Treasury Yield Curve Rates | YCharts ) (The End of the 30-year Bond Bull Market? - Knowledge at Wharton) (The End of the 30-year Bond Bull Market? - Knowledge at Wharton) (What is a soft landing?) (Flight to Safety and U.S. Treasury Securities | St. Louis Fed) (Column-Cruel to be kind - Fed seems tempted by 1994 playbook :Mike Dolan | Reuters) (Time to Party Like It’s 1995? - NewEdge Wealth)に基づき作成しました。