2025年1月以降の中小企業向け資金繰り支援のアウトライン

「国民の安心・安全と持続的な成長に向けた総合経済対策」を踏まえた事業者支援の徹底等について要請しました

(中小企業庁)

2025年1月以降の中小企業向け資金繰り支援について

(中小企業庁)

日本の2025年以降の中小企業支援策は、コロナからの社会経済活動の正常化に伴い、売上減少の課題から、人手不足・賃上げ・原材料費高騰等への対応へとシフトしています。

このため、資金繰り支援策も見直しが行われ、経営改善・再生だけでなく、成長促進も含めて、多岐にわたる経営課題に対応できるようになっています。

具体的には、以下の様な支援策があります。

日本の2025年以降の中小企業支援策の全体像

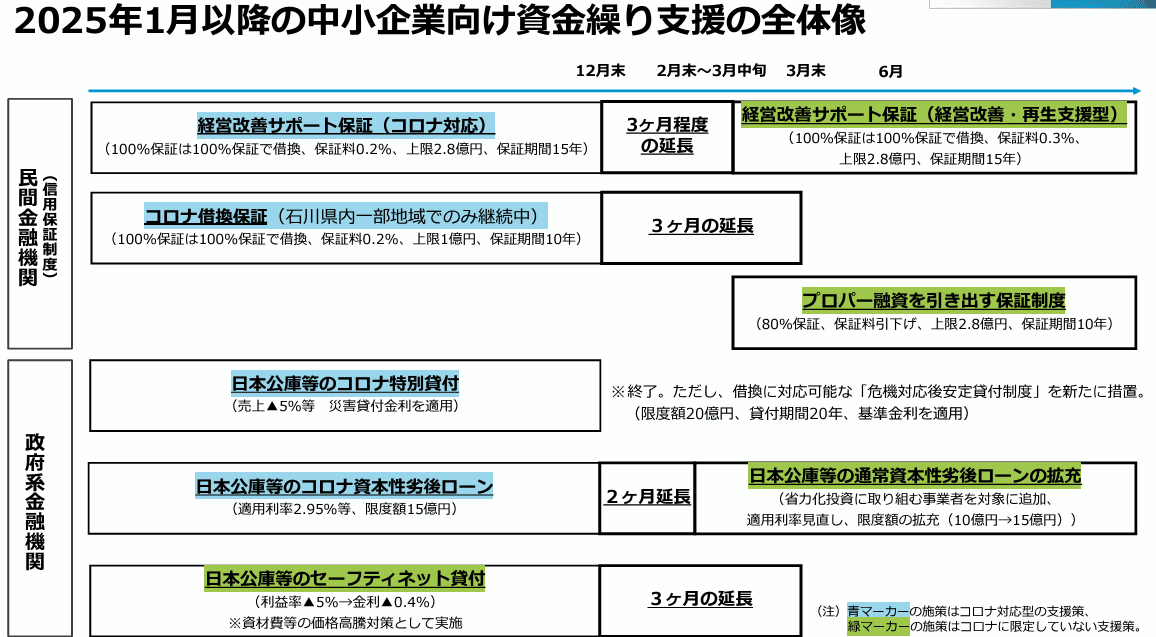

コロナ対応型の支援策

「経営改善サポート保証(コロナ対応)」は2025年3月まで延長され、その後は「経営改善・再生強化型」に移行します。 これは、経営改善・再生計画を策定した上での借換を支援するものです。

能登半島地震の影響が残る地域(石川県内一部地域)では、「コロナ借換保証」を2025年3月まで継続します。

「日本公庫等のコロナ特別貸付」は2024年12月で終了しますが、借換に対応可能な「危機対応後経営安定貸付」が新たに創設されます。

小規模事業者に対しては、「小口零細企業保証」(100%保証)を活用し、借換等を支援します。

「日本公庫等のコロナ資本性劣後ローン」は2025年2月まで延長されます。

資材費等の価格高騰対策として実施している「日本公庫等のセーフティネット貸付(利益率▲5%→金利▲0.4%)」は、2025年3月まで継続します。

コロナに限定していない支援策

新たに「プロパー融資(※)を引き出す保証制度」(仮称)が創設されます。 これは、人手不足に対応する省力化投資など、多岐にわたる経営課題に対応した資金繰りを支援するものです。

「日本公庫等の通常資本性劣後ローン」については、省力化投資に取り組む事業者を対象に追加する等の見直しを行い、事業者の成長を支援します。

(※)プロパー融資:信用保証協会による保証がなく、民間金融機関が実施する融資。

上記以外にも、図表に記載されているように、各支援策には保証率、保証料、上限額、保証期間などの詳細な条件が設定されています。

これらの支援策により、中小企業は、コロナ後の新たな経営課題に対応し、事業の継続と成長を図ることが期待されます。

支援策が対応する中小企業の経営課題

資料によると、以下の様な経営課題に対応する支援策が用意されています。

人手不足・賃上げ

「プロパー融資を引き出す保証制度」(仮称) により、人手不足に対応する省力化投資などを行い、人材不足に対応する。

「通常資本性劣後ローン」 に、省力化投資に取り組む事業者を対象に追加する等の見直しを行い、事業者の成長を支援する。

原材料費高騰

資材費等の価格高騰対策として、「セーフティネット貸付」を2025年3月まで継続する。

コロナ後の経営安定化

「コロナ特別貸付」終了後、新たに創設する「危機対応後経営安定貸付」で、借換を支援する。

小規模事業者に対しては、「小口零細企業保証」を活用し、借換等を支援する。

経営改善・再生

「経営改善サポート保証(コロナ対応)」終了後は、新たに措置する予定の「経営改善・再生強化型」を活用し、経営改善・再生計画を策定した上での借換を支援する。

全体的に、コロナ後の経済状況や企業のニーズの変化に対応し、人材不足対策、原材料費高騰対策、経営の安定化と成長促進など、多岐にわたる経営課題に対応できるよう支援策が見直されていることがわかります。

各支援策の有効性と課題

各支援策の有効性と課題を以下にまとめます。

1. 経営改善サポート保証(コロナ対応)

有効性: 100%保証、保証料0.2%、上限2.8億円、保証期間15年という好条件で、中小企業の経営改善・再生を強力に支援してきたと考えられます。

課題: 2025年3月で終了するため、その後は新たに措置される「経営改善・再生強化型」への移行がスムーズに行われる必要がある。

2. コロナ借換保証

有効性: 能登半島地震の影響が残る地域において、既存の借入金を好条件で借換えることを可能にすることで、事業者の資金繰りを支援していると考えられます。

課題: 石川県内の一部地域限定の措置であり、他の地域で同様の支援が必要な場合、対応が求められる可能性があります。

3. プロパー融資を引き出す保証制度(仮称)

有効性: 80%保証、保証料引下げ、上限2.8億円、保証期間10年という条件で、人手不足に対応する省力化投資など、多岐にわたる経営課題に対応した資金繰りを支援することが期待されます。

課題: 新たに措置される制度であるため、制度設計や運用面での課題が生じる可能性があります。

4. 日本公庫等のコロナ特別貸付

有効性: 売上減少に苦しむ中小企業に対して、迅速かつ低利な資金供給を行うことで、事業の継続を支援してきたと考えられます。

課題: 2024年12月で終了するため、その後は借換に対応可能な「危機対応後経営安定貸付制度」への移行が課題となります。

5. 日本公庫等のコロナ資本性劣後ローン

有効性: 中小企業の財務基盤強化に貢献してきたと考えられます。

課題: 2025年2月で終了するため、その後は「通常資本性劣後ローン」の拡充によって、省力化投資に取り組む事業者への支援を継続する必要があります。

6. 日本公庫等のセーフティネット貸付

有効性: 資材費等の価格高騰の影響を受ける中小企業に対して、低利な資金供給を行うことで、事業の安定化を支援していると考えられます。

課題: 2025年3月で終了するため、価格高騰が続く場合は、新たな支援策が必要となる可能性があります。

全体的に、各支援策はコロナ後の経済状況や中小企業のニーズに合わせて、柔軟に見直しが行われていく必要があると考えられます。

特に、コロナ対応型の支援策から、コロナに限定しない、より長期的な視点に立った支援策への移行がスムーズに行われるかが重要です。