3/13上場予定の サーバーワークス(4434 )が面白そうなので調べてみた

確定申告の追い込み真っ只中ですが、3月13日上場予定のサーバーワークスがちょっと気になったので、調べてみました(ただの現実逃避です)

※ 記載内容については、こちらの資料を見ての推測になりますのでご注意ください。

会社情報

設立:2000年2月

AWSを扱い始めたのは2009年ごろから

2013年にテラスカイと資本業務提携

2018年にNTTデータと資本業務提携

経営指標

売上高は前年比約50%で成長中。導入のPJ、AWSアカウントリセールと運用保守の3本で収益を生んでいる。主に導入の伸びが高い。以下詳細

提供サービス:

①導入:

(H30.2期) 売上高372百万円

(H31.2期(3Q)) 売上高 427百万円

企業の基幹業務系システムをAWSに移行する構築サービス

H30.2期で155社、462プロジェクト(社単価240万円 PJ単価80万円)。

H31.2期で123社、381プロジェクト(社単価347万円 PJ単価112万円)

(単価が上がっている??)

②AWSアカウントのリセール+自動化サービス:

(H30.2期) 売上高 2,202百万円

=> AWS 2094個

(H31.2期(3Q)) 売上高 2,130百万円

=> AWS 2090個(4Qで追加750個以上が見込まれる)。

AWSは従量課金のため、企業の規模やトランザクション量が増えるとそれに付随して売上も上がると予測される。

③運用保守:

(H30.2期) 売上高425百万円

(H31.2期(3Q)) 売上高 417百万円

※ 取引実績からの推測

既存取引者数384社(H31.2期)=> うち4期継続194社(約50%)

H30.2期(新規131社、既存316社 => 計447社)

H31.2期(既存384社 => 1年以上継続率 384/447 => 85%)

④その他:

(H30.2期) 売上高65百万円

(H31.2期(3Q)) 売上高 43百万円

業務提携

・NTTデータとの提携

・テラスカイとの持ち合い

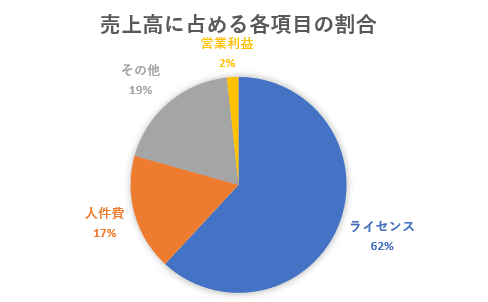

売上高と各費用の内訳(H30.2期)

損益計算書では内訳等が見づらいので、売上に占める割合として可視化してみました。ほとんどがAWSのライセンス62%、続いて人件費が17%となっています。

営業利益は売上高の約2%。今後事業拡大に伴い、人件費が一時的にでも増加すると、利益を圧迫する可能性がありそうです。ただ、ソリューションサービスなので、受注量に応じて人件費の増加は調整できるとも思われます。

売上原価の内訳について(H30.2期)

売上原価 2,649百万円 のうち 1,898百万円(71%)がAWSライセンス、人件費が322百万円(12%)、その他経費が411百万円(15%)を占める(※棚卸を考慮していない)。

リセールが売上の大半を占めているので、現状では卸売業に近い業態。

リセール売上高/当期仕入高で計算してみると、約110% なので、AWSのアカウントの利ざや10%以下と推測される(リセール売上には、付帯サービスも入るため)

販売管理費の内訳について(H30.2期)

販売管理費 449百万円のうち人件費(役員報酬、給与、賞与引当金)は213百万円(47%)

キャッシュフローについて(H30.2期)

営業CFが-207百万円。主な要因は、預け金や売掛金の増加によるもの。企業規模が拡大期のためにある程度仕方のないものかと思われる。営業CFを補うために、短期借入金を増加し、また、テラスカイの株式を売却しているものと推測される。

「預け金」はクレジットカード会社への決済サービス利用のためのもの。

H31.2 3Qの財務情報で気になった内容

・関係会社株式:878 百万円(総資産の27.8%)

=> うち、782百万円が含み益として残っている

(その他有価証券評価差額金と繰延税金負債より計算)

ストックオプションの発行内容

第1回:2015年12月 発行価格400円 付与対象2名 ※有償発行

10,000株

第2回:2015年12月 発行価格400円 付与対象49名

36,840株

第3回:2017年02月 発行価格1,450円(第1回比 3.6倍) 付与対象65名

46,800株

第4回:2018年08月 発行価格1,500円(第1回比 3.7倍) 付与対象56名

39,200株

※行使条件は、第1回を除き上場後1年経過ごとに25%ずつ行使可能(退職時は権利消滅)。その他売上高・株価等の制限条項は特になし

第1回~第4回の計132,840株

発行済株式総数:1,490,000株

=> すべて権利行使した場合 全体の8%に相当する株式数

いいなと思ったら応援しよう!