出演したYouTubeの深掘り【お客様からの質問シリーズ80】

こんにちは

ウェルスパートナー(https://wealth-partner-re.com/)で富裕層向けIFAをしている藤村大星(https://twitter.com/wp_fujimura)と申します。

今回は、私が出演したYouTubeの「外資系企業勤務の自社株保有富裕層の最適な資産配分実例」の深掘りになります。

YouTubeのリンクを貼っているので併せてご覧ください。

(1)現状と要望

以下はYouTube動画で使用した資産配分シートです。

右側が金融資産で左側が自宅含めた実物資産になります。

・現状

今年もアメリカの株式市場は好調であり、大統領にトランプ氏が就任したことで、経済政策や税制優遇措置の影響も相まって米国株の上昇が上昇しています。それに伴い、勤務先の自社株を保有している方の資産の評価も大きくなっています。

⚠️ 外資系企業勤務の自社株保有富裕層は資産配分の大半が自社株に偏っている方が多く、この例だと純資産の95%が自社株に偏っています。

自社株は外貨建て資産なので外貨比率が極端に高くなっており円高に弱くなっています。

⚠️ 自社株が中心であるため資産配分全体に占める金融資産の比率が高くなっているのと金融資産に占める株式の比率が高くなっています。

純資産に対してどれくらい借入を活用して運用ができているかの総資産比率も111%と控えめです。

・要望

共通している要望で多いのが日々の株式の変動で落ち着かないという点です。株価の変動幅次第では1日で数千万円の資産が変動することになり、

リスク許容度が高くない方にとってはストレスが溜まる状況にあります。

現在の株高のタイミングは自社株売却のベストタイミングだと捉え、バランス良い資産配分にリバランスしたい方も多いです。

⚠️ 自社株の売却は売却可能な時期がタイミングの制限があったりと普通に売却する場合とは異なることも多く、そのような事情も考慮する必要があります。

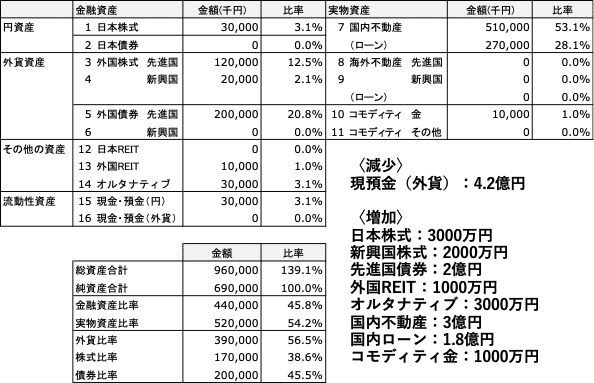

(2)提案

以下は資産配分の提案例です。

自社株6.2億円のうちの5億円を売却する提案をしました。

8000万円の税金が発生する前提なので、4.2億円をリバランスします。

今回のテーマはバランス良い資産配分の構築です。

・総資産合計

以下がリスク許容度や年齢に応じた大雑把な目安です。

*実際にはライフスタイル等も考慮する必要があるためあくまでイメージです。

20代から30代・リスク許容度(高):300%以上

40代から50代・リスク許容度(中):150%~300%

60代以上・リスク許容度(小):150%以下

この例の総資産合計は139.1%と控えめな数字になっていますが、仕事が忙しく、手間がかかる投資の比率を高めたくないという理由で低めになっています。

・金融資産比率と実物資産比率

現状は資産配分全体に占める自社株の比率が高いため金融資産比率がかなり高くなっています。

バランス良い比率にするために不動産比率を高めることで金融資産比率と実物資産比率が50:50に近づくようにしています。

(3)資産管理会社

年齢は50代前半でまだお若いですが中長期的な相続対策も検討中です。

相続対策について考える際は運用主体を個人か資産管理会社のどちらにするかを検討する必要があります。

今回の事例では先進国債券と国内不動産のみ資産管理会社で運用するご提案をしました。それ以外の資産は個人での運用です。

・資産管理会社で運用すべき理由

・税金面

今回のケースは個人の年収が3000万円以上と高く、所得税・住民税の合計税率は50%になります。個人での債券投資の税率は20.315%なのですが個人で不動産投資をした場合は総合課税のため、インカムゲインにかかる税率も高くなり手残りが少なくなってしまいます。

その点、法人の最高実行税率は約33%のため税金面で資産管理会社での運用が適しています。

・柔軟性

インカムゲインの使い方の柔軟性も魅力です。

⭕️ 今回の法人の株主構成ですが、長男99%の無議決権株でご本人が1%の議決権株を保有する形にしています。

この形にすることで、法人の決定権はご本人が持ちながら資産の99%をお子様名義で資産運用をすることが可能になります。

⭕️ 毎年のインカムゲインと借入の返済で純資産は増えていきますが、

インカムゲインを株式などに投資をし成長した場合、成長分は承継済になります。資産運用の期間が長く取れる若い富裕層の場合だとこの形で運用することが多いです。

法人では債券と不動産のインカムゲインをお子様に役員報酬などの形で分散させることも可能です。個人での生前贈与と組み合わせることでお子様に資産を移すことができます。

金額もコントロールが可能なのでこういった柔軟性は法人にしかない強みになります。

(4)債券ポートフォリオ

債券ポートフォリオについては米系上場会社の自社株保有富裕層問わず、全ての方で使える考え方です。

2億円を2000万円ずつ10銘柄に分散させた債券ポートフォリオです。

今回のポイントは、長期間の安定です。

リタイアの予定もなく、インカムゲインを必要としていないため、リスクを取って平均利回りを高める必要がないです。

全体の資産配分でも株式の比率も高くなっているので、資産配分全体のリスク管理の観点でも債券投資の部分では安定した発行体に投資をするのも良いです。

また、仕事が忙しく投資について考える時間を少なくしたいというご要望もありました。

そのため、分散しすぎることは避けて格付けの高い発行体を中心にしています。

格付けの高い発行体であればいちいち気にするタイミングも少なくなるのではないかなと思います。

以上、出演したYouTubeの深掘りでした。

他に資産運用に関する記事を書いています。

以下のリンクが目次になるので併せてご覧ください。

無料の個別面談を実施しております。

無料個別相談は、資産状況やお悩み、投資に対するお考えをお伺いしながらアドバイスやご提案をさせて頂きます。

個別面談のお申し込みは以下フォームかXのDMからご連絡いただければ幸いです。

もっとカジュアルに相談したい方は以下からでもOKです。

<ご注意事項>

・当社の所属金融商品取引業者等は株式会社SBI証券、東海東京証券株式会社、エアーズシー証券株式会社です。

・当社は所属金融商品取引業者等の代理権は有しません。

・当社はいかなる名目によるかを問わず、その行う金融商品仲介業に関して、お客様から金銭および有価証券のお預かりを行いません。

・各商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

[金融商品仲介業者]

商号等:株式会社ウェルス・パートナー 登録番号:関東財務局長(金仲)第810号

[所属金融商品取引業者]

商号等:株式会社SBI証券 金融商品取引業者 登録番号:関東財務局長(金商)第44号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会

商号等:東海東京証券株式会社

金融商品取引業者 関東財務局長(金商)第140号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融 商品取引業協会、一般社団法人日本投資顧問業協会、一般社団法人日本STO協会

商号等:エアーズシー証券株式会社 金融商品取引業者 登録番号:関東財務局長(金商)第33号

加入協会:日本証券業協会