【差がつく】未来を楽にするお金の使い方

こんにちは、あきひろです。

今回は、20代後半まで「貯金」しかしていなかったぼくが後悔した経験と

もし「〇〇」をしていれば良かったと思えたことをお話しできればと思います。いま、家族ができてより悔しく思う後悔です。

結論からお話ししますと、「〇〇」とは投資・資産運用のことです。

では、説明していきます。

】20代後半で貯金500万円

18歳で会社員になり、現在も会社員継続中です。

20代の頃でも、遊びにもお金を使え貯金もこれだけできていました。正直な話、実家暮らしではありました。

30歳頃には貯金も800万円近くまで積み上げることができました。

そんな貯めたお金も、31〜32歳の期間で結婚して家を建てて娘が生まれるなどの人生の幸せなイベントを迎えると、貯めていたお金もあっという間になくなっていき通帳残高が50万円以下まで行きました。

18歳で高校卒業して会社員になり約10年間で500万円。

残りの200万円近くは、1〜2年で増やすことができました。なぜか、

29歳ごろから30代にかけて投資や資産運用について学んだことで大幅にお金を増やすことが出来たのです。ただ、短期間で大きくお金を増やせたのは投資を始めたタイミングもよくたまたまです。

投資の大前提として、、、

投資のプロでない限り、投資初心者が短期間で大きく稼ぐことは「宝くじであたるようなキセキ」と同じようなものです。投資の世界では、時間をかけて長期で運用することでお金を増やせます。

そしてぼくは、短期間で大きな利益を得られたのも

たまたまコロナウィルスが流行していて株価が暴落していて

その時、SBI証券で口座を開き大金を投資信託の

「SBI・V・S&P500インデックス・ファンド」に入れてコツコツつみたてした結果です。要するに、当時はタイミングに恵まれただけです。

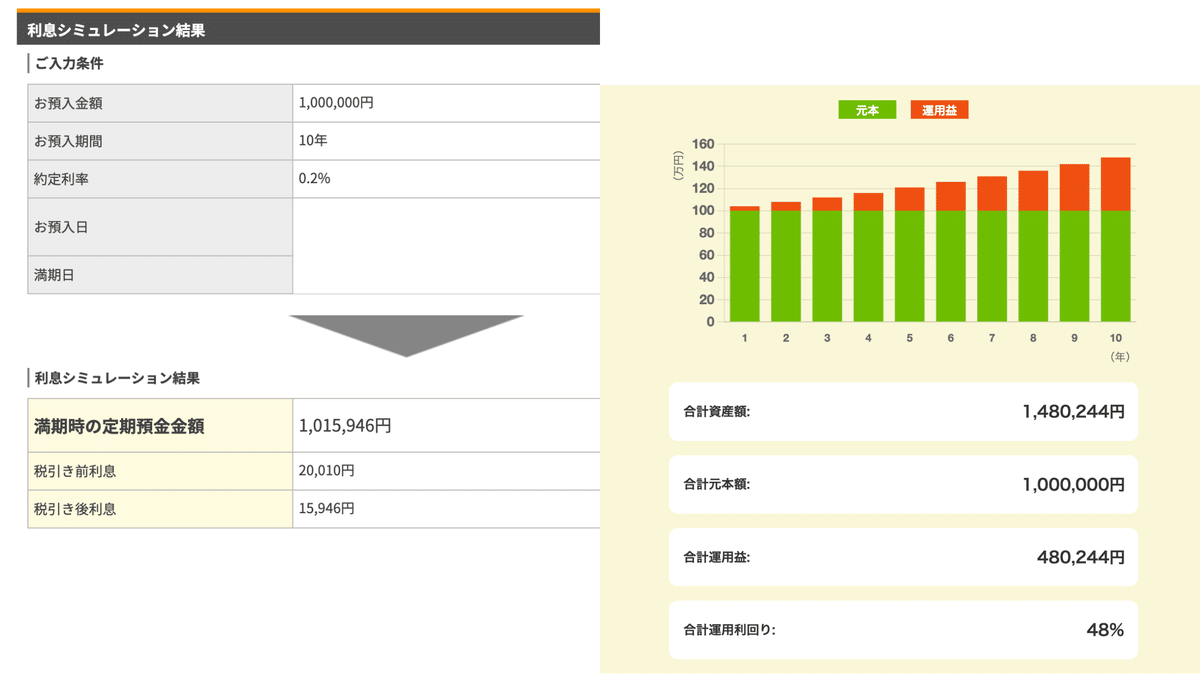

▶️貯金と投資を比較

2024年4月1日以降、各銀行で普通預金の金利が年0.001%から年0.02%に引き上げられました。

銀行によって普通預金の金利は0.001%〜0.25%と幅があります。

投資の平均利回りは、大体4%と言われていて貯金の金利と比較してみた図です。

定期預金金額:15,946円プラス

投資信託:480,244円プラス

銀行に置いておくだけと、元本割れリスクはあるけれど投資信託で運用した場合では、これだけの差ができます。

そして、ここでは10年計算で考えています。より、長期で考えらば雪だるまの玉のようにどんどん資産はふくらんでいきます。

】コツコツ積立で差がつく

上記の内容では、一括投資で資産を増やしていました。

一括投資もいいですが、場合によっては損することもあります。

例え話で、「お米の購入」で例えるなら、、、

想像してみてください。

あなたは毎月、家族のためにお米を買わなければなりません。でも、お米の値段は毎月変わります。ここで、あなたには2つの選択肢が出てきます。

1つ目に、「一括購入」

1年分のお米を一度に買うとします。

しかし、お米の値段が高い月に買ってしまうと、全体の費用がとても高くなってしまうリスクがあります。

2つ目に、「つみたて購入(ドルコスト平均法)」

毎月、同じ金額でお米を買うとします。

お米の値段が高い月には少ししか買えませんが、安い月にはたくさん買えます。これは、1年通して見ればお米の価格変動の影響を平準化できます。

つみたての具体的なメリットを3つ挙げるとするなら。

▶️リスク分散

一括で購入する場合、一度の買い物で全てのリスクを背負います。

しかし、つみたてで購入することで、価格変動のリスクを分散することが出来ます。

▶️心理的な安心感

一括購入だと、市場が急に落下した時の精神的な負担が大きいです。

しかし、つみたて投資では価格が下がっても安く買うチャンスと捉えられることができるので心の負担が軽減されます。

▶️長期的な安定

ドルコスト平均法を利用することで、長期的には平均的な購入価格で資産を積み上げることが出来ます。

これは、市場の一時的な上下の動きにまどわされず、堅実に投資を続ける助けになる考え方です。

このように、「ドルコスト平均法」を利用することは

価格変動のリスクを分散し、心理的な負担を減らし、長期的な安定を得ることに繋がります。特に投資初心者にとっては、安心して投資を続けられる有効な方法と言えます。

】まとめ

投資のプロや資産家の方であれば、一括で大金を動かして大きな利益を狙っていくことも良いと思います。しかし、タイミングを見計らうのが難しく、大きな損失のリスクがあります。

特に投資に慣れていない初心者には、これが大きな負担になります。

一方、つみたて投資はリスクを分散し、長期的な視点でコツコツと資産を増やしていく方法です。これにより、初心者でも安心して投資を続けることができます。

投資スタイルは、人それぞれです。

投資を始める際には、どの方法が自分に合っているかを考えることが大切です。初心者の方には、つみたて投資の方がリスクが少なく、安心して続けられる方法としておすすめします。

少しずつでも確実に、未来のための資産を築いていきましょう。