円キャリートレードはFXボラティリティの上昇にさらされ続ける

2024年05月04日(土) Authored by Simon White, Bloomberg macro strategist,

https://www.zerohedge.com/markets/yen-carry-trade-ever-more-exposed-rising-fx-volatility

米ドル/円のボラティリティが上昇すれば、

円キャリートレードの魅力は低下する。

ドル円は現在、

10年物に比べて米2年物利回りとの相関が高まっている。

つまり、米連邦準備制度理事会(FRB)の最初の金利変更が

近づけば近づくほど、

FXのボラティリティは上昇し続ける可能性が高い。

円キャリー・トレーダーにとって、不安定な状況が続いている。

ここ数日で、日本が円高介入を行ったと疑われることが2度あった。

直近の円高介入は、

FOMCが追加利上げを見送り、量

的引き締めを予想以上に縮小させた、

水曜日のFRB理事会の直後に行われた。

キャリートレードは金利差に依存する。

トレーダーは円を借り、ドルとスワップする、

つまり米ドル/円を買い、

その資金でTビルや国債など米国の資産を買う。

しかしその場合、

米ドル/円はロングとなり、

下落にさらされることになる。

スポットが大きく動けば、

日米金利差から得られる利益は帳消しになる。

キャリー・トレーダーにとって

通貨のボラティリティが重要なのはそのためだ。

ボラティリティが高すぎれば、

その取引はリスクが高すぎる。

ポール・ドブソンが言うように、

財務省は市場の流動性が低いときに介入することを好むようだ。

日米実質金利差を米ドル/円のボラティリティで調整すると、

この指標はまだ高いが、下がり始めていることがわかる。

ボラティリティが上昇すればするほど、

ボラティリティは下がり続けるだろう

(他の条件が同じであれば)。

-----------------------------------------------------------------------

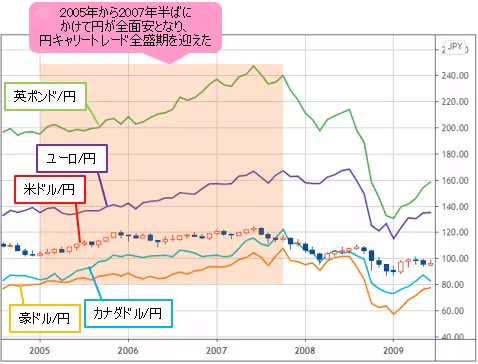

■2005年から2007年半ばは円キャリートレード全盛期

米ドル/円&ユーロ/円&英ポンド円&豪ドル/円&カナダドル/円 月足

(2005年から2008年)

■2005年からFXブームが到来! 円キャリートレードを後押し

FX取引ではレバレッジを効かせて自己資金より大きな取引ができますが、レバレッジ50倍の規制がかけられたのは2010年8月でした(※)。

それ以前、つまり2005年から2007年においては

国内FX会社でも50倍以上のレバレッジを効かせた取引ができた

ことになります。

2005年からFX取引で大きなレバレッジを効かせて

円キャリートレードを行う日本の個人投資家が急激に増加し、

世界的な円キャリートレードの流れを後押しした、

という関係性が見えてきました。

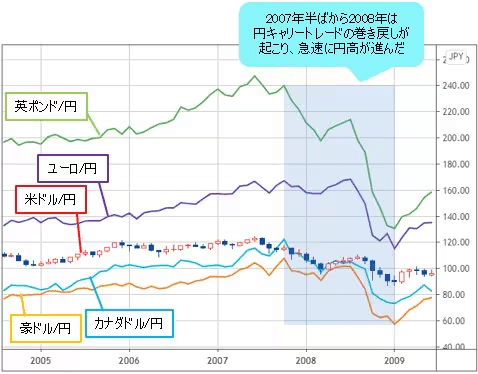

■2008年にかけては円キャリートレードの巻き戻しが加速

2005年から2007年半ばにかけては円キャリートレードが全盛期を迎え、

円安が加速したわけですが、

2007年半ばから2008年にかけては状況が一転した。

円キャリートレードの巻き戻しが起こり、円高が急速に進んだ。

米ドル/円&ユーロ/円&英ポンド円&豪ドル/円&カナダドル/円 月足

(2005年から2008年)

2007年半ばから2008年にかけて起こった出来事を思い返してみると、

米国の住宅バブル崩壊を受けて2007年8月には

サブプライムローン問題が顕在化。

それを発端として2008年9月にリーマン・ブラザーズが破綻したことで、

世界規模の金融危機であるリーマン・ショックにつながっていきました。

リーマン・ショックに対応するため、

世界の中央銀行は政策金利を大幅に引き下げざるを得ませんでした。

2008年末時点の日本以外の主要国の政策金利を見てみても、

2007年末時点と比べて大きく低下したことがわかります。

2005年から2007年半ばにかけては、

日本と日本以外の主要国の金利差拡大に加え、

「ミセス・ワタナベ」の存在感が増したことで、

円キャリートレードが盛んに行われたわけですが、

リーマン・ショックの発生によって、

円キャリートレードの前提条件だった

日本と日本以外の主要国の金利差が縮小。

それに伴う円キャリートレードの巻き戻しが2008年にかけて一気に進んだ。