銀行危機の流動性の段階は終わった...。しかし、ソルベンシーの段階は悪化している

FRIDAY, MAR 17, 2023 - 04:21 AM

https://www.zerohedge.com/markets/liquidity-phase-bank-crisis-over-solvency-phase-getting-worse

銀行危機の急性期は終わったようです。

日曜日の深夜、先物の取引が始まった頃に明らかになったように、

FRBの新しい銀行定期資金供給プログラム

(BTFP:Buy The Fucking Pivotの略)は、

預金流出に直面している銀行が保有する債券を損失覚悟で売却せざるを

得ない状況を避けるために作られた制度で、

JPMorganが結論付けたように、2兆ドルに及ぶ

(必要ならさらに大きくなる)QEの秘密の形態であり、

当面の間は小規模銀行の減損資産をバックアップする役割を

果たすことになるでしょう。

これは、JPM、C、BofAのような大手銀行が、

問題を抱えた銀行に数百億の(新たに受け取った)預金を注入することを

想定しており、自らの失った預金(結局、現在救済という形でリサイクルしている同じ大手銀行に逃げてしまった)を補充することを意図しているものです。

簡単に言うと、JPMがXYZという地方銀行や小規模銀行から受け取った

預金は、速やかにXYZという地方銀行や小規模銀行に新たな預金として

リサイクルされ、流動性を維持することができます。

この最後の言葉は重要です。

資産と負債のバックストップにより、

銀行危機の流動性の段階はもう終わりました。

しかし、ソルベンシー(支払能力)についてはどうだろうか。

読者の皆様もご記憶の通り、地方銀行が低迷し始めた頃、

我々は「なぜ小さな銀行は大問題になるのか」と書いた。

この記事では、地方銀行の満期保有目的のポートフォリオの未実現損失

(あるいは、記事執筆時点ではまだ支払い能力があったSIVBの突然の破綻に端を発する銀行経営)ではなく、地方銀行セクターが直面している

真の支払能力リスク、すなわち商業不動産全般、特にオフィスビルへの

エクスポージャーに焦点を当てていた。

具体的には、過去15年間のビッグショートを代表する住宅不動産、

ショッピングモール、ホテルに続き、今度はオフィスが崩れる番であることを説明したのである。

記事の全文をここに掲載することはしませんが(全文はこちら)、

私たちがそのとき投げかけた大きな修辞的な問いかけを言い換えることにします。

これまでRE領域で孤立していたオフィスセクターの問題が、

より広範な銀行セクターに波及し始めたらどうなるのだろうか。

結局のところ、前回のビッグショートのバージョン2.0と3.0は、

2020年から2021年にかけて続いた低金利のおかげで、

ほとんど孤立した現象でした。

しかし、その状況は一変し、投資家は突然、米国の銀行のうち

誰が商業用不動産(特にオフィス)の暴落に最もエクスポージャーを

持っているかに注目し始めたのです。

今のところ、投資家は地方銀行や小規模銀行を一斉に売却する

ショットガン方式をとっており、KRE ETFは2年ぶりの低水準に急落し、

より幅広いBKW銀行指数は2020年6月以来最悪の日を迎えている...

この2日間で、さらに悪化するとは......。

が、間違いなく最も人気のあるオフィスリートであるVornadoが

1997年以来の最低値を記録したところです

私たちが結論づけたように、

"問題は、ここで来るべき「信用イベント」の議論が始まるのですが、

大銀行は依然として非常に十分な資本を有している一方で、

KRE指数の中心的構成要素である小規模銀行は大きな問題を抱えていることです。

" TSロンバードの以下のチャートが示すように、

彼らの準備金(総資産に対する割合)は融資資金源として崩壊し、

準備金をリロードするためにFedがQEを必要とした時代のレベルに

戻っています。

その後、TSロンバードのスティーブン・ブリッツ

(プロ契約者は注釈の全文を読むことができます)から抜粋し、

銀行危機が再び起きる可能性がある理由を説明しました

(ネタバレ注意:実際に起きた)。

銀行、特に小規模銀行は、現在、準備金が最も低い水準にある。

小規模銀行全体では、現金と資産のクッションがあまり残っていないため、大口預金者が商業不動産やその他の分野の融資が多く破綻しそうだと判断すれば、簡単に資金調達危機が発生する。

FRBはこれらの銀行を浮揚させるために資金を提供するが、

それだけでは、ますます少数の銀行に銀行預金が集中するため、

議会から反発を受けるだろう。

小規模銀行は、小規模なコミュニティバンクに対する規制の負担を

軽くしようという政治的な方向性によって、

約束されたマクロ監視のレーダーから外れてしまったかもしれない。

G-SIBsと同じ報告義務を負うべきでないという考えである。

不良債権に起因する銀行問題が資金調達問題に発展する前に、

銀行はさらに速いペースで融資を縮小していくだろう。

...と結論づけました。

訳注:銀行は再び準備金の制約を受けるだけでなく、

小規模な銀行は特に準備金に困っている。

さて、私たちは正しかった。

JPモルガンのニック・パニギルツォグルーが今日認めたように、

私たちの考えは的確でした。

なぜなら、私たちが「ニュー・ビッグ・ショート」のプレビューを書いた後、すぐに小規模銀行が準備不足に陥っただけでなく、

FRBはBTFPという形で新しいステルスQEプログラムを開始し、

2兆ドル以上に拡大しなければならないかもしれないからです。

つまり、私たちは今、

i) FRBが利上げを行い、

ii) QTによってバランスシートを縮小し、

iii) BTFPファシリティ、別名ステルスQEによって最大2兆ドルの流動性を注入している時代に生きているということです。

木曜日の結論も予言的であった。

結論から言えば、オフィス不動産危機がなくても、

中小銀行はすでに資金繰りの悪化と不良債権の増加という不穏な事態に

直面していた。

オフィス不動産へのエクスポージャーによる不良債権の連鎖が生じれば、

小規模銀行にとって2009年の銀行危機の再来となる可能性がある。

当初はそうであったとしても、小規模銀行が破綻すれば、

大手銀行もそう遠くないうちに破綻するだろう。

それから1週間も経たないうちに、

上述のように私たちは本格的な小規模銀行の危機サイクルを経験し、

急性期(流動性)の段階は終了しました。

しかし、ソルベンシーの部分は残っている。

つまり、流動性の緩和によって地方銀行が急成長している現在、

ソルベンシー(支払能力)の部分は悪化している、ということです。

木曜日の記事で、読者はオフィス・セクター、すなわちCMBX S15 (BBB-)

トランシュ、あるいは株式やREITといった「ビッグ・ショート4.0」

トレードに注視すべきであると述べたことを思い出してください。

そして今日、他のすべてが急騰している中、

あるセクターが非常に苦労している。

ご想像の通り、オフィスCREです。

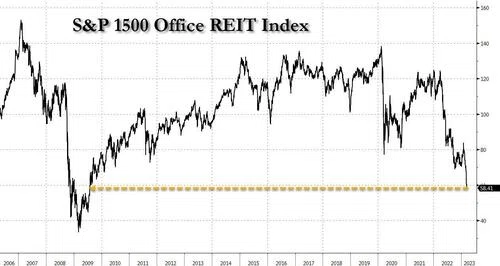

下のグラフにあるように、オフィスビルの大家さんたちは、

木曜日の米国不動産株の中で最も大きく下落し、

2009年8月以来の低い終値となるペースとなっています。

S&Pコンポジット1500オフィスリート指数は、4.9%も下落したのです。

銀行危機が不動産株の重荷となり、

S&Pコンポジット1500不動産指数は2%も下落しました。

ボルネード・リアルティ、ハドソン・パシフィック、SLグリーンなどの

オフィス大手は7%以上も下落しており、他にもピードモント・オフィス・リアルティ・トラスト(-4.5%)、カズン・プロパティーズ(-5.9%)、

キロイ・リアルティ・コーポレーション(-6%)などの下落がありました。

ボルネードの長期チャートは恐ろしいもので、

株価は1996年11月に見た最後のレベルにまで戻っているのです。

先週ご紹介した、オフィスへのエクスポージャーが大きい

CMBX S15 BBB- trancheは、生涯最安値を更新しました。

といった具合である。

要するに、FRBのステルスQEとJPモルガンが新たに獲得した

地方銀行の預金を、先週銀行を襲った同じ地方銀行に戻したおかげで、

銀行危機の急性期は終わったかもしれない。

しかし、今度はゆっくりと燃えるような段階(支払能力)が加速し始め、FRBが金利を下げるまでは、金融セクターが抱える次の大きな脅威は何か、言うまでもなく、ネクストラッグショートにますます関心が向くため、

気分、感情、価格のローラーコースターが予測されます。