貨幣と資本(第3回):第1章 国民経済計算体系(SNA)を基礎とするマクロ統一理論

1-1. 複式簿記と国民経済計算体系(SNA)

複式簿記とは、一つの経済的取引・事象を①財源の調達(貸方)と②財源の使途(借方)という二つの面から記録する方法を意味する。T型勘定の場合、その二つの面を右側の貸方(credit)と左側の借方(debit)で表現する。このとき、左右の右か左かには特に意味はないが、貸方(credit)は資源(資金)の調達源泉(source of funds)、借方(debit)は資源(資金)の使用形態(use of funds)を示すという意味合いがある。

複式簿記は、今から500年以上前、中世イタリアの貿易商の取引記録として用いられ、後に広く世界中に普及するに至ったものである。その成り立ちからもわかるように、当時、一回ごとの航海をプロジェクトとして見立て、全ての取引を複式簿記(Double entry book-keeping)で仕訳帳(Journal)に記録した上で、それを総勘定元帳(General Ledger)に転記(posting)し、その各勘定残高(Balance)を試算表(Trial Balance)に再転記することにより、貸借対照表(B/S: Balance Sheet)と損益計算書(I/S: Income Statement)を作成し、そのプロジェクトで得られた利益と残余財産の金額を確定したのである。

上記のように、複式簿記の仕訳を用いて企業の貸借対照表と損益計算書を作成することにより一会計期間中の利益と期末の財産残高の金額を測定する領域を企業会計と呼ぶ。しかし、複式簿記の対象範囲は企業会計に留まるものではない。政府や地方公共団体を一つの会計主体として見立て、複式簿記を用いて貸借対照表等の財務書類を作成する領域を公会計(Public Sector Accounting)と呼ぶ。同様に、一国経済全体、例えば日本経済を一つの会計主体として見立て、複式簿記を用いて貸借対照表等の財務書類を作成する領域を社会会計(Social Accounting)と呼ぶ。

社会会計によるマクロ経済活動に関する財務情報は、具体的には、国連が採択する国民経済計算体系(SNA: System of National Accounts、以下、略称で「SNA」という)と呼ばれる国際基準に基づいて作成・公表されている。実際のところ、一国経済における全ての取引・事象を政府が把握できる訳ではないが、一国経済を一つの会計主体とみなして、法人企業統計(財務省)や産業連関表(総務省)といった基礎統計を基に推計した金額を複式簿記で貸借記入することにより、一国経済全体の貸借対照表勘定、損益計算書に相当する国内総生産勘定、純資産変動計算書に相当する国民可処分所得・使用勘定(所得支出勘定)及び資本・金融勘定等を作成することができるのである。

ストックとフロー

例えば、一国経済全体で流通するマネーの総量は、「マネーストック」と呼ばれる。ストックとは、ある一時点における「残高」を意味する。貸借対照表は英語で「バランスシート(Balance Sheet)」というが、ここでいう「バランス(Balance)」とは、貸借対照表の構成要素である資産、負債、そして純資産のある一時点(通常は期末)での「残高」を意味する。

他方、損益計算書の構成要素である収益と費用といった一期間中の「取引高」は、フローと呼ばれる。例えば、収益の一例として売上10万円、費用の一例として旅費交通費5万円といった場合、それはあくまでも一期間中のフローの「取引高」としての売上10万円、旅費交通費5万円であって、それらは期末時点での「残高」、すなわちストックではないことに留意する必要がある。

純資産変動計算書と資金収支計算書も、基本的には純資産の変動や資金収支という一期間中のフローの「取引高」を表示する財務諸表である。ただ、期首の「残高」に一期間中のフローの「取引高」を加減して期末の「残高」が計算される構造となっている。従って、その期末「残高」が貸借対照表にも転記されて表示されるという意味では、期首と期末のストック「残高」も表示する財務諸表といえる。

【純資産変動計算書】

純資産の期首残高(ストック)±純資産の期中変動(フロー)=純資産の期末残高(ストック)

【資金収支計算書】

資金の期首残高(ストック)±資金の期中変動(フロー)=資金の期末残高(ストック)

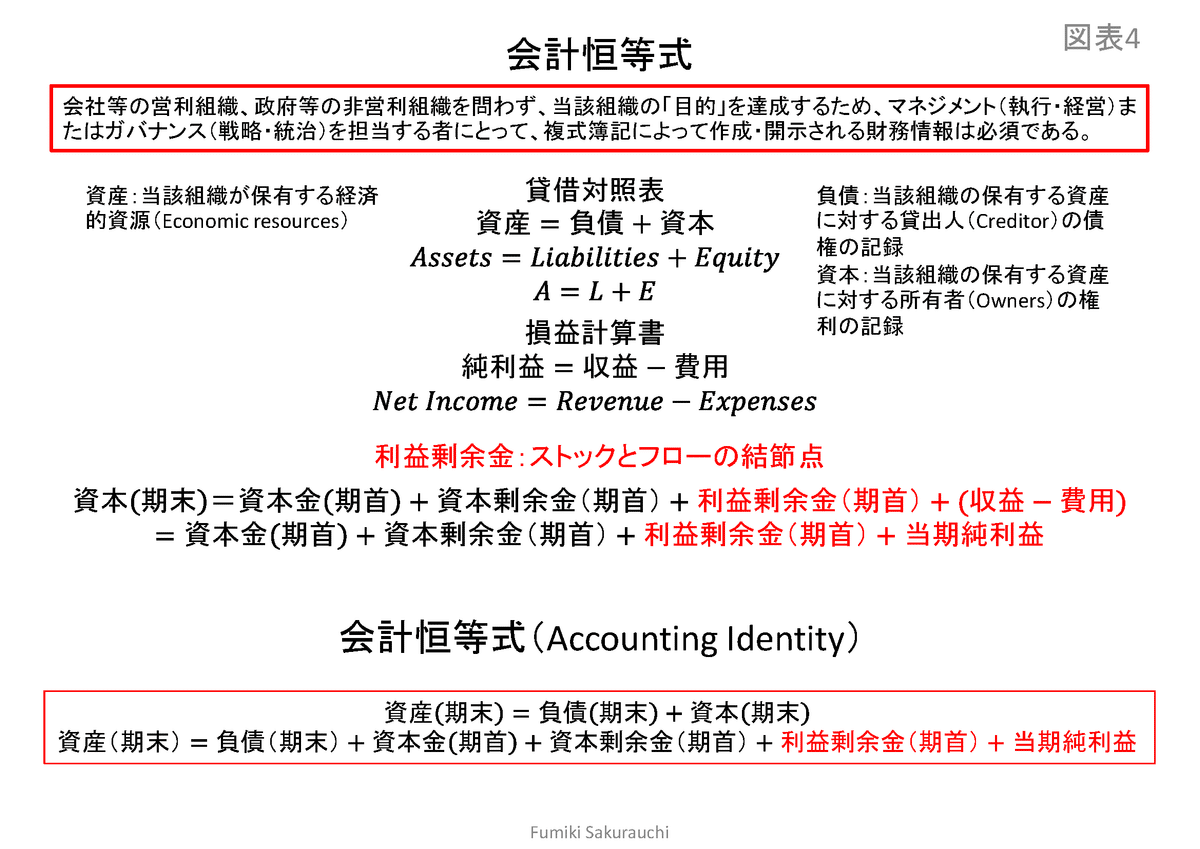

会計恒等式

会計学上、常に必ず成立する恒等式として、「会計恒等式(accounting identity)」というものがある。

資産≡負債+資本

企業会計においては、一つひとつの取引または会計事象が発生する都度、借方(左側)と貸方(右側)の金額が一致する複式仕訳(Double entry)を仕訳帳(Journal)に記録し、その記録を総勘定元帳(General Ledger)に転記(posting)することにより、ストック(資産・負債・資本)の残高(Balance)を表示する貸借対照表(B/S; Balance Sheet)と、フロー(収益・費用)の取引高を表示する損益計算書(I/S: Income Statement)を作成する。

会計恒等式は、貸借対照表(ストック)上の構成要素(資産・負債・資本)の関係を示すものであるが、このうち、右辺にある「資本(Equity)」がストックとフローとの間の結節点となる。なぜなら、「資本」を構成する勘定科目(資本金・資本剰余金・利益剰余金)のうち、「利益剰余金(Retained Earnings)」こそが、損益計算書上の全てのフロー(収益・費用)の収支尻(貸借差額)である当期純利益を1円違わず集計した上で、その過去からの累計総額を計上する勘定科目だからである。

上記の会計恒等式について、「資本」を構成する勘定科目(資本金・資本剰余金・利益剰余金)と損益計算書(フロー)上の構成要素(収益・費用)を用いて展開すると、以下の恒等式が得られる。

資産(期末)≡負債(期末)+資本(期末)

≡負債(期末)+資本金(期首)+資本剰余金(期首)+利益剰余金(期首)+(収益−費用)

≡負債(期末)+資本金(期首)+資本剰余金(期首)+利益剰余金(期首)+当期純利益

上記会計恒等式において、常に左辺(借方)残高と右辺(貸方)残高を均衡させる資本や当期純利益といった勘定科目を残高調整項目(Balancing Items)という。一つひとつの取引または会計事象が発生する都度、フロー(収益・費用)の取引額やストック(資産・負債)の残高が変動し、それと同時に、資本や当期純利益といった残高調整項目(balancing items)も借方(左側)と貸方(右側)の金額を常に必ず一致させつつ変動し、会計恒等式が常に必ず成立する複式仕訳が発生するのである。

SNAにおける会計恒等式

実は、複式簿記により一国経済全体のストック(資産・負債・資本[国富])とフロー(国内総生産を構成する消費や投資、国民所得、貯蓄等)を記録するSNAにおいても、企業会計と同様の会計恒等式が成立する。

国連等の「System of National Accounts 2008」においても、ある制度部門(セクター)で記録する企業会計と同等の「垂直的複式簿記(vertical double-entry)」において、「資産(assets)=負債(liabilities)+資本(国富)(net worth)」という基礎的な恒等式(fundamental identity)が成立する旨が記されている(UN et al., 2009, p.50)。[1]

資産(期末)≡負債(期末)+資本(国富)(期末)

資産(期末)≡負債(期末)+期首資本(𝐵𝑒𝑔𝑖𝑛𝑛𝑖𝑛𝑔 𝐾)+{国民所得(𝑌)-最終消費支出(𝐶)}

資産(期末)≡負債(期末)+期首資本(𝐵𝑒𝑔𝑖𝑛𝑛𝑖𝑛𝑔 𝐾)+貯蓄(純)(𝑆)

SNA上の会計恒等式においては、常に左辺(借方)残高と右辺(貸方)残高を均衡させるGDP、国民所得、貯蓄、貯蓄投資差額、そして資本(国富)といった残高調整項目(Balancing Items)[2]と呼ばれる勘定科目が存在する。一つひとつの取引または会計事象が発生する都度、フロー(国内総生産を構成する消費や投資等)の取引額や一国経済全体のストック(資産・負債)の残高であるマクロ経済変数が変動し、それと同時に、国民所得Y、貯蓄S(=資本蓄積ΔK)、貯蓄投資差額(=資金過不足)、資本K(国富)等、SNA上の残高調整項目(balancing items)も借方(左側)と貸方(右側)の金額を常に必ず一致させつつ変動し、会計恒等式が常に必ず成立する複式仕訳が発生するのである。

一国経済全体の「資本(K)」は、正味資産(Net Worth)または国富(National Wealth)とも呼ばれる。「資本(K)」は、ストックの残高調整項目(balancing items)としてのマクロ経済変数である。他方、企業会計上の当期純利益に相当する貯蓄(S)は、フローの残高調整項目(balancing items)としてのマクロ経済変数である。そして、SNAの所得支出勘定で恒等式「貯蓄(S)≡国民所得(Y)-最終消費支出(C)」が成立すると同時に、資本勘定で恒等式「貯蓄(S)≡資本蓄積(ΔK)」も成立する。従って、SNA上、資本勘定こそ、フローである貯蓄(S)をストックである資本(K)に変換する結節点といえる。

一国経済全体の貯蓄(S)金額は如何なるプロセスを経て決定されるのか、そしてまた、「貯蓄(S)≡資本蓄積(ΔK)」が常に成立する以上、一国経済全体の資本(国富)をどのようにして増大させるのか。これら「資本蓄積(ΔK)」の謎を解き明かすことこそ、アダム・スミス以降、2世紀半にもわたって経済学者に与えられた課題であった。

本稿では、第5章「SNAの資本・金融勘定における資本蓄積(ΔK)」において、「資本蓄積(ΔK)≡貯蓄(S)」に投資(I')を加えた恒等式「資本蓄積(ΔK)≡貯蓄(S)≡投資(I')」に基づき、経済成長と資本(国富)の増大のメカニズムを複式簿記のロジックによって解明する。

全ては複式簿記の勘定連絡で繋がっている

図表6は、政府や地方公共団体向けの会計基準で用いられるストックとフローの構成要素相互間の複式仕訳上の組合せを示している(桜内、2004、p.78)。

このうち、フローの構成要素である(借方[左側])「損益外の純資産減少(-)」と(貸方[右側])「損益外の純資産増加(+)」は、企業会計では用いられることのない、公会計に特有の構成要素である。例えば、総務省の地方公共団体向けの会計基準である「統一的基準」では、「損益外の純資産減少(-)」の表示科目として(資金の)「不足分」、他方、「損益外の純資産増加(+)」の表示科目として(資金の)「余剰分」及び「固定資産等形成分」が予め設定されている。

実は、SNAの勘定体系においても、フローの構成要素である(借方[左側])「損益外の純資産減少(-)」と(貸方[右側])「損益外の純資産増加(+)」を記録・表示する勘定が備わっている。それがSNA上の「所得支出勘定(Income and Outlay Accounts)」、「資本勘定(capital account)」、「金融勘定(financial account)」、そして「調整勘定(Reconciliation Accounts)」である。

このうち「資本勘定(capital account)」によって、GDP(国内総生産)、そして国民所得(Y)というフローが資本(国富)ストックに変換されていく過程を実際の数字で追うことができる。

同様に、「金融勘定(financial account)」によって、国内の(円建の)貯蓄投資差額、すなわち資金過不足が(外貨建の)対外金融資産・負債に変換されていく過程を実際の数字で追うことができる。また、金融機関の負債項目である「現金・預金」の数字を追うことにより、世の中に流通する「マネー」の総量とその増減を把握することができる。

そして、重要なのは、これらストックとフローから成る一国経済全体の全ての動きは、SNA上の会計恒等式でつながっているということである。

GDP

GDP(Gross Domestic Products)は、英語を直訳して国内総生産と呼ばれる。GDPは一国の経済状況を見るマクロ経済指標の中でも中心的な概念であるが、実は、複式簿記とも大いに関係がある。

複式簿記の仕訳のロジックの視点からSNAを見ると、実は、「総需要」は一国経済全体の「売上高」に対応し、「中間投入」は一国経済全体の「売上原価(仕入等)」に対応している。「売上高」-「売上原価(仕入等)」=粗利(売上総利益)であるから、国内総生産、GDPとは、一年間に日本国内で産み出される粗利(売上総利益)の合計額を意味するのである。

マネー

我々は、資本主義と呼ばれる貨幣経済の中で生活している。従って、マネーというものも自然な存在だと思ってしまうが、マネーといえども神ならぬ人間が創り出したものである。昔は金山や銀山を採掘して金貨や銀貨に鋳造していたから、神様から与えられたと言えなくもないが、1971年8月15日のニクソン・ショック以降、管理通貨制度に移行した現在のマネーは全て人間が創り出したものである。

では、一体誰がマネーを創り出しているのか。日本円に関して言えば、中央銀行である日銀であり、そして銀行(預金取扱機関)である。日銀が発行する流通紙幣、すなわち日銀券がマネーであることは誰もが認めることだろう。そして、我々が銀行に預けている預金も、預金通貨というマネーである。銀行預金が通貨であり、マネーであると言うと、不思議に思われる向きもあるかも知れないが、銀行預金はATMで日銀券の形で引出すこともできるし、わざわざ現金支払でなくとも銀行預金の口座振替・振込によって決済や送金もできるのであるから、銀行預金もマネーの一種として預金通貨と呼ばれるのである。

日銀券は日銀の貸借対照表上の負債、具体的には債務の記録であり、預金通貨は銀行の貸借対照表上の負債、これも同じく債務の記録である。日銀券と預金通貨というマネーの総額は、複式簿記の仕訳により、日銀と銀行の連結貸借対照表上の負債として1円単位で記録されている。そして、日銀と銀行との間の取引、例えば、銀行が保有する日銀当座預金、日銀から銀行に対する貸付金等々、全てのマネーは日銀と銀行の複式簿記における勘定連絡で相互に繋がっているのである。

複式簿記のT型勘定に組替えたSNA

後に詳説するが、まずは一国経済全体を表すSNAの勘定体系の全体像を俯瞰してみよう。元来、SNAは複式簿記のロジック、すなわち会計恒等式(Accounting Identity)に基づいて作成されているので、企業会計や公会計の場合と同様、貸借対照表、損益計算書、そして純資産変動計算書等に組替えた上で、T型勘定形式で表示することが可能である。

複式簿記(T型勘定)に組替えたSNAの構造、すなわちSNAの勘定体系は、概要以下の通りである。このうち、1-1.期首貸借対照表と1-2.期末貸借対照表は貸借対照表に対応し、2.国内総生産勘定(損益勘定)は損益計算書に概ね対応する。そして、3-1.所得支出勘定、3-2.資本勘定、3-3.金融勘定及び4.調整勘定は、公会計における純資産変動計算書(例えば、総務省「統一的な基準」)に概ね対応する。

ストック勘定

期首及び期末の資産・負債・純資産の残高(ストック)を表示するT型勘定。

1-1. 期首貸借対照表勘定

図表7では最上段にあるT型勘定。期首(図表7の場合は2016年1月1日)時点での日本経済全体の総資産(金融資産+非金融資産)、負債、そして「国富」=資本ストックの残高を示す勘定。

1-2. 期末貸借対照表勘定

図表7では最下段にあるT型勘定。期末(図表7の場合は2016年12月31日)時点での日本経済全体の総資産(金融資産+非金融資産)、負債、そして「国富」=資本ストックの残高を示す勘定。

フロー勘定

一期間中の取引高(フロー)を表示するT型勘定。上記1-1.期首貸借対照表から1-2.期末貸借対照表に至る一期間中の財・サービスとお金の動きを複式仕訳で記録する。

2. 国内総生産勘定(損益勘定)

一会計期間中(図表7の場合は2016年1月1日から12月31日までの1年間)に日本国内の取引で動いた財・サービスとお金のフローを示す勘定。ここでGDPを測定する。

3-1. 所得支出勘定

GDPから国民所得(Y)を計算する勘定(貸方:右側)。その上で、国民所得(Y)の挙動、すなわち国民所得(Y)がどう使われて(最終消費支出[C])、いくら残ったか(貯蓄[S])を示す勘定(借方:左側)。また、国民の間での所得の移転として政府の財政活動(税収・社会保険料等の歳入及び政府最終消費支出等の歳出)を示す。

フローをストックに変換する勘定

一国経済全体の資本蓄積(ΔK)のメカニズムを理解する上で、貯蓄(S)フローを資本(K)ストックに変換する3-2.資本勘定、そしてマネーストックを含む金融資産・負債の一期間中の変動額を記録する3-3.金融勘定に注目されたい。

3-2. 資本勘定

貯蓄(S)の挙動、すなわち投資(I': 純固定資本形成)に支出されることによって、貯蓄フローが資本(国富)ストックに変換されるプロセスを示す勘定。貸借差額は貯蓄投資差額となる。

3-3. 金融勘定

資金過不足(=貯蓄投資差額)と連動する(円建に外貨換算された)対外資産と対外負債の変動を示す勘定。同時に、円建のマネーストック(M)、貸付金等、金融派生商品を含む国内金融資産と国内負債の変動を示す。

キャッシュ・フローを伴わないストック変動を記録する勘定

4. 調整勘定

金利(割引率)を加味して日本国内の資産・負債を再評価(Revaluation)することにより、キャッシュ・フローを伴わない「国富」=資本ストックの変動を計算する勘定。

1-2. SNAにおける金融勘定の位置付け

資本蓄積(ΔK)過程から外れた金融勘定

本稿では、一国経済全体の「資本」、すなわち国富を表す記号としてキャピタルの「K」を用いる。そして、一期間中の資本(K)の変動額である「資本蓄積(capital accumulation)」には、差分を示す「Δ」を付して「ΔK」という記号を用いる。

資本主義において、資本蓄積(ΔK)こそ、ダイナミックな経済成長のエンジンである。その資本蓄積(ΔK)の謎を解き明かすため、これまで経済学者は多大なる努力を払ってきた。マルクスは、リカードの労働価値説を基礎としつつ、資本蓄積による拡大再生産を「資本論」(Marx K, 1868)において定式化した。ソローは、「A Contribution to the Theory of Economic Growth」(Solow R, 1956)等により「成長会計(growth accounting)」を定式化した功績により、1987年ノーベル経済学賞を受賞した。近年では、ピケティが「21世紀の資本」(Piketty T, 2013)において、「資本収益率(r)>経済成長率(g)」という不等式を格差拡大の根本原因として提示した。

実物的(リアル)な資本蓄積(ΔK)の過程を複式簿記で記録する勘定科目は、2. 国内総生産勘定(損益勘定)、3-1. 所得支出勘定、3-2. 資本勘定及び4. 調整勘定のいずれかに属している。他方、3-3.金融勘定に属する勘定科目の中で、資本蓄積(ΔK)の一部を構成するのは、金融資産/負債としての対外純資産/対外純債務のみである。

ここで、3-3.金融勘定のSNA上の位置付けに注目していただきたい。一期間中のフローの取引高を記録する2.国内総生産勘定、3-1.所得支出勘定、3-2.資本勘定を経た後、貯蓄(S≒資本蓄積ΔK)から投資(I':純固定資本形成)に支出された後の残余(residual)が「資金過不足(=貯蓄投資差額)」として3-3.金融勘定に流入する(振替えられる)に過ぎない。

そのことが意味するのは、SNA上、3-2.資本勘定の借方(左側)における全ての投資(I’:純固定資本形成)は、貸方(右側)の貯蓄(S≒資本蓄積ΔK)で賄われるEquity Financeであるという暗黙の仮定(tacit postulate)である。付加価値生産サイクルの流れに即して言えば、2.国内総生産勘定で発生した国民所得(Y)のうち、消費(C)に支出された後の残余(residual)である貯蓄(S≒資本蓄積ΔK)による投資(I’:純固定資本形成)がなされるという一方向の因果関係、すなわち貯蓄(S≒資本蓄積ΔK)→投資(I’:純固定資本形成)という物事の発生の順序が、経済成長理論における無意識かつ暗黙の仮定(tacit postulate)とされているのである。

上記の貯蓄(S≒資本蓄積ΔK)→投資(I’:純固定資本形成)という一方向の因果関係の仮定は、金融部門による貸付(Debt Finance)を財源とする投資(I:総固定資本形成)という、3-3.金融勘定における金融部門の存在と活動を排除している。それだけではない。3-3.金融勘定に至るまでの付加価値生産サイクル(2.国内総生産勘定、3-1.所得支出勘定及び3-2.資本勘定)で発生する経済活動に関して言えば、3-3.金融勘定における金融部門の貸付金等による金融資産・負債の変動、特に中央銀行及び銀行(預金取扱機関)の連結貸借対照表上の負債であるマネーストックの変動(ΔM)との関係が完全に断ち切られている。

以上の文脈から、従来のマクロ経済理論上、広く「貨幣は重要でない(Money doesn’t matter.)」との命題が導かれたものと思われる。特に、貨幣数量説(MV=PT)によれば、通貨供給量(M)と物価(P)が比例的に変化するのみであり、GDP、国民所得、最終消費支出(C)、投資(I':純固定資本形成)等の実物的(リアル)なマクロ経済変数に対し、通貨供給量(M)は.何ら影響を及ぼさないとされてきた。

しかし、再び言うが、資本蓄積(ΔK)こそ、ダイナミックな経済成長のエンジンである。にもかかわらず、金融資本とも称される中央銀行や銀行(預金取扱機関)、そして証券会社等の金融仲介機関といった金融部門が、実物的(リアル)な資本蓄積(ΔK)とほとんど無関係ということが現実にあり得るだろうか。実は、SNA上の複式簿記による社会会計理論に基づき、「貨幣は重要である(Money matters.)」との命題を証明することが可能である。

SNA上、実物的(リアル)な資本蓄積(ΔK)プロセスに影響を与え得るのは、3-3.金融勘定における金融部門による貸付(Debt Finance)を財源とする、2. 国内総生産勘定(損益勘定)における投資(I:総固定資本形成)または消費(C)である。その場合、まず金融部門による貸付(Debt Finance)と同額でマネーストック(ΔM)が増殖し、そのマネーストック(ΔM)を財源として投資支出(ΔI)または消費支出(ΔC)が行われることにより、それと同額で総需要、GDP、国民所得(ΔY)が増大する。これがSNA上の「貨幣は重要である(Money matters.)」という命題のプロセスである。

このうち、金融部門による貸付(Debt Finance)を財源とする投資(ΔI:総固定資本形成)の場合は、当期にそれと同額で総需要が増加するだけでなく、翌期以降、その投資により総供給も増加することが期待できるので、インフレ(一般物価の上昇)とはなりにくい。他方、金融部門による貸付(Debt Finance)を財源とする消費(ΔC)の場合、金融部門による貸付(Debt Finance)を財源とする投資(ΔI:総固定資本形成)とは異なり、翌期以降の総供給を増加させることはない。従って、翌期以降、総需要が総供給を上回り、インフレ(一般物価の上昇)が発生する可能性が生ずる。

従来のマクロ経済理論

「NLASマクロ経済学[新版]」によれば、『標準的なマクロ経済学の教科書では、長期モデルは、①貨幣的な要因が排除された実物モデルである、②競争市場を対象としている、③供給サイドのみに焦点を当てている、と特徴づけられ、これら3つの重要な特徴が「長期」という理論モデルのタイムスパンに結びつけられて議論されている』(齊藤他、2016、p.350)。同書は続けて上記①の理由として、『経済成長理論のような長期モデルでは、基本的に貨幣市場の役割が完全に排除されている。・・(中略)・・長期モデルが基本的に実物モデルとして取り扱われるのは、「長期的には貨幣が経済に対して中立的であって、経済に実質的な影響を与えない」と考えられているからである』と述べている(同、p.351)。

実際、動学的確率的一般均衡(DSGE: dynamic stochastic general equilibrium)型のマクロ計量モデルとして、現在の主流とされる実物的景気循環(RBC: Real Business Cycle)モデルにしても、内閣府が整備・開発に取り組んでいるニューケインジアン・モデルにしても、そもそもマネーストック、マネタリーベースのいずれも、変数としてモデルに組み込まれていない。

従来のファイナンス理論

他方、金融を対象とするファイナンス理論はどうか。フィナンシャル・タイムズ紙の論説主幹であるマーティン・ウルフ氏は、著書「シフト&ショック」の中で次のように述べている。『中央銀行が使った非常に便利なマクロ経済の分析ツールが、「動学的確率的一般均衡(DSGE)モデル」である。このモデルには金融はほとんど登場しない。基本となるモデルは、財とサービスの需給の均衡を扱うものだ。(中略)その一方で、現代ファイナンス理論は、市場での価格形成だけを研究し、資産価格の大きなシフトが経済全体に与える影響は無視した』(Wolf, 2014, p.197)。

更に同氏は、フェリックス・マーティン氏の著作『21世紀の貨幣論』の次の一節を引用する。『新古典派経済学が金融抜きのマクロ経済理論を構築したのとまったく同じように、金融論は、資本市場で売買される金融証券と、国と銀行が運営するマネーシステムとの重要な関係性を無視することで、マクロ経済抜きのファイナンス理論を構築したのである』(Martin, 2013, pp.334-335)。

要するに、マクロ経済理論では金融やマネーストックが無視される一方、現代ファイナンス理論では効率的市場という仮定の下、個々の金融商品(株式・債券・デリバティブ等の有価証券)の合理的な価格形成の枠内に議論が矮小化されており、マクロ経済変数としてのマネーストックやマネタリーベース、あるいは一国経済全体の資本(K)を構成する地価や株価の総額には全く言及がなされていない。今、マクロ経済理論に金融・ファイナンスをどう組み込むべきか、問われているのである。

1-3. 本研究の特徴

SNAに金融・ファイナンスを組み込む

誤解を恐れずに言えば、従来のマクロ経済学の経済成長理論においては、金融部門の存在と活動、具体的にはSNA上の3-3.金融勘定の存在が無視ないしは少なくとも軽視されてきたのではないだろうか。

本稿の目的は、付加価値生産サイクルを通じて生み出される国民所得(Y)→貯蓄(S)というフローだけでなく、「SNAにマネーストックを組み込む」、そして「SNAに借入(Debt Finance)による投資を組み込む」ことを通じて、金融部門の貸付(Debt Finance)によって生み出されるマネーストック増殖額(ΔM)→投資(ΔI)→貯蓄(ΔS)というフローを資本蓄積(ΔK)というストックに変換するメカニズムについて、複式簿記のロジックにより、金融・ファイナンスも含めて網羅的に解明することにある。

BS勘定行列分析

加えて、地価や株価といった資産価格の大幅な下落というバブル崩壊に際して、一国経済全体の金融資産・負債、そして資本(国富)に対していかなる影響が発生するのか、あるいは逆に3-3.金融勘定における金融資産・負債の変動が、実体資産の資産価格や、経済成長のエンジンともいえる一国経済全体の資本(国富)にいかなる影響をもたらすのか等々について、1.貸借対照表勘定及び3-3.金融勘定を行列化した金融勘定行列を用いて線形代数(行列力学)による測定・分析を行う。

具体的には、SNAの2.国内総生産勘定におけるレオンチェフ逆行列を用いた産業連関分析(Input/Output Analysis)の手法に範をとり、SNAの3-3.金融勘定を行列化した「金融勘定行列」から得られる「金融資産係数行列(Af: Financial asset coefficients matrix)」及び「負債係数行列(Lf: Liability coefficients matrix)」の逆行列により、金融資産・負債の変動、実体資産(土地/生産資産/株式)・資本(国富)の変動がSNAの各制度部門の貸借対照表に対してもたらす乗数効果を測定する。本稿では、これを信用連関会計恒等式(AICI: Accounting Identity of Credit Interlinkage)モデルと呼ぶ。

これらを通じて、金融危機の構造と共に、資産価格バブルの発生と崩壊のダイナミックなメカニズムを測定可能(observable)な数値で明らかにすることが可能になる。そして、マクロ経済理論に金融・ファイナンスを組み込んだ「マクロ統一理論」の新たな地平を切り拓くことこそが、本稿の学術上の貢献にもなるであろう。

[1] 「System of National Accounts 2008」によれば、同一の取引・事象について相手方となる他の制度部門(セクター)において、SNA上、上記「垂直的複式簿記」と貸借を逆転させた「水平的複式簿記(horizontal double-entry)」が同時に成立することから、SNAにおける簿記は「四式簿記(Quadruple-entry bookkeeping)」とも名付けられている(UN et al., 2009, pp.49-50)。

[2] SNAにおける会計恒等式(Accounting Identity)の重要な構成要素(elements)は、貸借一致を常に必ず確保するための残高調整項目(balancing items)である。フロー勘定では、GDP(Value added/domestic product)、国民所得(Disposable income)、貯蓄(Saving)、資金過不足(Net lending/net borrowing)等、そしてストック勘定では資本(国富)(Net worth)が残高調整項目(balancing items)とされる(UN et al., 2009, p.49)。