Q.会社を辞めると、年金が減っちゃいますよね?

こんにちは。社労士の山口あす香です。

フリーランスやパラレルワーカーになりたい、と思っている会社員からよく聞かれる疑問にお答えする本連載。今回のテーマは「年金」です。

Q 会社を辞めると年金が減っちゃいますよね?

→会社員よりは減るけれども、国民年金に国民年金基金を上乗せしたり、小規模企業共済の制度を使える。その他、NISAなどの制度も活用して老後資金を準備しよう。

「会社を辞めると、厚生年金に入れなくなるから、将来もらえる年金額も減りますよね?」。会社員を辞めるか迷っている人から、よく聞かれる質問です。

ただし、実際に話を聞いてみると、そもそも厚生年金と国民年金の違いをよく理解できていない人も少なくありません。知らないから、不安が膨らんでしまっているのです。

そこで、今回は「会社を辞めた後の年金」についてご説明します。

厚生年金と国民年金の違い

まず、厚生年金と国民年金について簡単に説明していきましょう。

会社員=厚生年金

フリーランス(個人事業主・自営業)=国民年金

一般的に、上記のように理解している人が多いですが、これは半分正解で半分不正解です。

なぜかというと、厚生年金と国民年金は別物ではないからです。

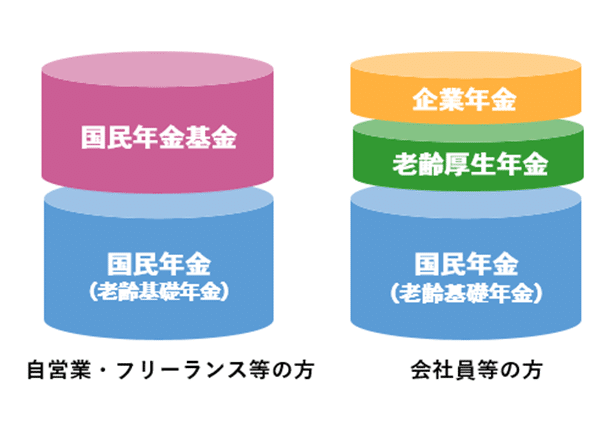

下の図のように、国民年金の上に追加で乗っている公的な年金が厚生年金です。つまり、厚生年金を支払っていることは、国民年金も支払っているということ。1階と2階を合わせた「2階建て」が会社員が支払っている年金になります。

※大手企業の場合は、企業年金などの制度を上乗せしている場合があります。これを「3階建て」と言います。

一方、フリーランス(個人事業主・自営業)は、厚生年金に加入できないため、国民年金のみに加入します。下の図で言うと、「1階」の国民年金(基礎年金)だけ支払っていると言うことです。

https://www.mhlw.go.jp/nenkinkenshou/

会社を退職してフリーランス(個人事業主)になると言うことは、この2階部分の(人によっては3階部分も)がなくなり、1階部分の国民年金のみになるということです。

よく、フリーランスは老後資金をしっかり充備しておかないといけない、と言われます。その理由は、支払う年金額が少ないため、必然的に将来受け取れる年金額が少ないためなのです。

以下は、仮に40年間、国民年金に入り続けた場合に、65歳以降に受給できる金額です。

【参考】令和4年度の場合

支払う国民年金保険料:月額16,590円

国民年金を満額支払い続けて受給できる金額:月額64,816円、年額約77万7,800円

貯蓄額、退職時の年齢、持ち家の有無などの状況によって、この金額をどう感じるか変わると思います。しかし、満額受け取れたとしても、国民年金だけでは心もとなく感じる人の方が多いのではないでしょうか。

自身の年金記録を把握しよう

では、どのように将来に向けて備えていけば良いのでしょうか。

まず、自身の年金記録が正しく把握することが重要です。

というのは、きっと多くの方は、会社員経験を経てから独立されるはず。先ほどの「月額64,816円、年額約77万7,800円」という年金受給額は、あくまでずっと国民年金だった場合の話です。

厚生年金を支払ってきた期間分、どれほど上乗せされているかは、日本年金機構の「ねんきんネット」に登録すれば、簡単に閲覧できますので、ぜひ確認してみてください。

・日本年金機構 ねんきんネット

https://www.nenkin.go.jp/n_net/

そして、ご自身の受給額を確認したうえで、「将来のためにもう少し手厚くしたい」と考えた場合、フリーランス(個人事業主・自営業)が利用できる公的制度を検討するといいでしょう。

1)国民年金基金

これは、国民年金の1階部分にもう1段のせるイメージです。加入することによって年金額を増やすことができます。

https://www.npfa.or.jp/system/about.html

ちなみに、国民年金は、まとめて前払いをすると割引されます。たとえば、2年分を口座振替で前払いすると、2年間で約15,000円の割引になります。

その割引分を少し足して、国民年金基金への加入を検討してもいいかもしれません。

国民年金基金加入で、年金額はどのくらい増える?

それでは、国民年金基金に加入するための条件を見ていきましょう!

・国民年金基金とは?

https://www.zenkoku-kikin.or.jp/

・加入条件

① 20歳以上60歳未満の国民年金の第1号被保険者の方で国民年金保険料を納付している方

② 60歳以上65歳未満の方や海外居住者で国民年金に任意加入している方

※たとえ学生・主婦の方であっても上記の要件を満たせば加入できます。

気になる掛金月額ですが、掛金月額は、選択した給付の型、加入口数、加入時の年齢、性別によって決まり、6万8,000円を上限に加入できます。

給付の型、加入口数など、選び方が難しいので、詳しく解説していきましょう。

給付の型(A型、B型)とは何か?

まず、給付の型について。

国民年金基金に加入する場合、1口目は一生涯受け取れる終身年金の加入が必須になります。

終身年金にはA型とB型があります。

A型は15年間の保証期間があり、B型は保証期間がありません。その代わり、A型は掛け捨てではありません。B型は掛け捨てなので、掛金を抑えることができます。

A型に加入した場合、仮に年金受給前または65歳〜80歳までの15年間の保証期間中に契約者が亡くなられた場合、家族に一時金を残すことができます。

加入の際、注意して欲しいのは、1口目である終身年金を途中で減額したり、A型からB型、B型からA型に変更をすることはできない点です。

2口目以降は、終身年金 or 確定年金を選べる

さらに年金額を増やしたいなど、余裕がある場合は2口目以降の加入を検討されると良いでしょう。

2口目以降は終身年金(A型、B型)だけではなく、確定年金 (Ⅰ型、Ⅱ型、Ⅲ型、Ⅳ型、Ⅴ型)を選ぶことができます。

終身年金額の合計以上に確定年金に加入することはできませんが、2口目は、途中で口数を増やしたり減らしたりできるのが便利です。

では、具体的にシミレーションしてみましょう。

●40歳0ヶ月・女性

●課税所得額400万円

●終身年金A型に1口加入

●60歳まで20年間加入

→掛金(毎月):国民年金+14,610円

→受け取れる年金額(年間):国民年金+180,000円

掛金、年金額ともに国民年金に上乗せされる額は上記です。

以下の「年金額シミュレーション」というサイトで、色んなパターンで試算できるので、ぜひ確認してみてくださいね。

・国民年金基金年金額シミュレーションhttps://www.npfa.or.jp/check/simulator.html

2)付加保険料という選択肢もある

国民年金基金のおおよその金額は分かったけれど「そこまでは必要ない」、もしくは「今はあまり余裕がない」という人におすすめなのが、付加保険料という仕組みです。

付加保険料とは、国民年金保険料に上乗せして納める保険料で、月額400円とリーズナブルです。

月額400円の支払いで、どのぐらい年金が上乗せされるか見ていきましょう。

たとえば、40歳から60歳までの20年間付加保険料を納めていた場合。

年金額は、200円×240月(20年)=48,000円(年額)が上乗せされます。

少ない金額だと思われるかもしれませんが、400円×240月(20年間)=96,000円を追加で支払った分は、2年以上受け取ると元が取れます。とてもコスパが良い保険料です。

ただし、先に国民年金基金に加入している場合は、付加保険料を納めることはできないので、注意が必要です。

・日本年金機構 付加保険料納付のご案内https://www.nenkin.go.jp/service/kokunen/hokenryo/fukanofu.html

もし、国民年金の支払いが厳しくなったら?

また、フリーランスとして活動していると、経済的に国民年金の支払いが難しくなる時もあると思います。

その場合は、条件に該当すれば免除の申請もできます。未納のままにせず、「国民年金保険料免除・納付猶予制度」の手続きをしましょう。

国民年金保険料免除・納付猶予制度とは、所得が少なく保険料を納めることが困難な場合、本人からの申請によって保険料の納付猶予または全額、もしくは一部が免除になる制度です。

免除される額は、全額、4分の3、半額、4分の1の4種類があります。免除の種類、納付猶予にはそれぞれ所得の基準があります。

「未納」のままにしておくと、障害基礎年金や遺族基礎年金が受け取れない場合もあり、いざ遡って支払おうと思っても2年前までしか納められません。

一方、きちんと手続きをしておくと、余裕ができた時に「追納」として10年前の分まで遡って納めることができます。また、保険料を免除された期間は、老齢年金を受け取る際に2分の1(税金分)受け取れますし、保険料免除・納付猶予を受けた期間中に、ケガや病気で障害や死亡といった不慮の事態が発生した場合、障害年金や遺族年金を受け取ることもできます。

困ったなと思った時はそのままにしておくのではなく、こういった制度もあることを頭の片隅に入れておくと良いですね。

・国民年金保険料の免除制度・納付猶予制度https://www.nenkin.go.jp/service/kokunen/menjo/20150428.html

3)他の制度も活用してみよう

その他、老後やもしもの時の備えとして、iDeCo、つみたてNISA、小規模企業共済などをご自身の状況に合わせて検討するのも良いでしょう。

すでに、フリパラでまとまっている記事がありますので、ぜひ参考にしてください。

☞ iDeCo(イデコ・個人型確定拠出年金)

確定拠出年金法に基づいて実施されている私的年金の制度

☞ つみたてNISA

特に少額からの長期・積立・分散投資を支援するための非課税制度

・「なんか怖い」「面倒くさい」はもったいない! 手軽に資産形成ができる、つみたてNISAの始め方

https://note.com/frepara/n/n7bfc4e1ed930

☞ 小規模企業共済

小規模企業の経営者や役員が、廃業や退職時の生活資金などのために積み立てる「退職金制度」

・老後の備えどうしたらいい? サラリーマンとは違うフリーランスの資産形成 【寄稿 元日銀マン・エコノミスト鈴木卓実さん】https://note.com/frepara/n/n286716816165

・資産形成の強い味方。小規模企業共済、国民年金基金、iDecoを徹底比較!【寄稿 元日銀マン・エコノミスト鈴木卓実さん】https://note.com/frepara/n/nbaa9257b9d5b

(補足)国民年金は、老後以外の”備え”になる!

ちなみに今までお伝えしてきた「国民年金」は、多くの方が想起される老齢年金の話でした。

ただ、「国民年金」には老齢年金以外に2つの年金が含まれます。障害年金と遺族年金です。それぞれの制度を簡単にご説明しましょう。

・老齢年金

65歳以降、国民年金から「老齢基礎年金」を生涯受け取ることができます。厚生年金に加入していた人は「老齢厚生年金」が上乗せされます。

・障害年金

病気やけがで障害が残ったとき、障害の程度に応じて国民年金から「障害基礎年金」を受け取ることができます。また、厚生年金に加入している人は「障害厚生年金」が上乗せされます。

・遺族年金

一家の働き手が亡くなったとき、子のある配偶者、または子は、国民年金から「遺族基礎年金」を受け取ることができます。また、亡くなった人が厚生年金に加入していた場合は「遺族厚生年金」が支給されます。

もしもの時にどんな制度があって、どれぐらい受け取れるのかを確認しておくことはリスク管理としても大切なことです。

こちらのパンフレットは年金制度についてわかりやすくまとめてありますので、お時間がある時にぜひ参考にしてください。

日本年金機構「知っておきたい年金のはなし」https://www.nenkin.go.jp/service/pamphlet/seido-shikumi.files/0000000011_0000028374.pdf

(寄稿)山口 あす香

プレインスタイル代表/社会保険労務士/国家資格キャリアコンサルタント

/健康経営エキスパートアドバイザー/フリーランス&パラレルキャリア支援アドバイザー

大学卒業後、金融機関に入社。その後、ライフスタイルの変化に応じて正社員や派遣社員、パートタイム社員など様々な形態での働き方を経験する。ユーザー系IT企業では、管理、総務部門に8年間所属。現在は社会保険労務士、キャリアコンサルタントとして活動しながら一般社団法人プロフェッショナル&パラレルキャリア・フリーランス協会のジョブ創出プロジェクトに従事。「健やかに自分らしく働く」人を増やしたいとの想いで活動中。