預金残高だけを見ても意味がない!!

今回のお話しの構成は

①「平均貯金額はいくら?」に関するお話

② 4人家族 2月の家計簿の結果

では早速行きましょう。

① 「平均貯金額はいくら?」に関するお話

今回はよくある「平均貯金額はいくら?」に関するお話をします。

前回の動画では「貯金1000万円って少ないですか?」

というタイトルでお話をさせて頂きましたね。

コチラの動画です。

前回の動画では年収と支出、貯蓄率によっては貯金金額が1000万円でも

危ないですよというお話をしました。

今回の動画の結論は

「お金はいろいろな形に変化して存在しているため、

貯金だけを見ても意味がない」ということです。

今日はいろいろなかたに登場してもらいます。

是非皆さんも考えてほしいです。

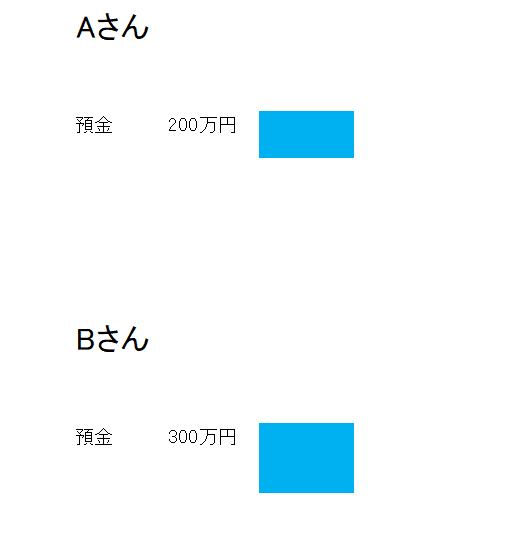

まずは最初にAさんとBさんの登場です。

ここでみなさんにお聞きしたいのですが、

AさんとBさんではどちらがお金持ちでしょうか?

Bさんのほうがお金持ちです。

では、少し前提を変えてみましょう。

Aさんと比べると、Bさんのほうが預金が100万円多いですが、

Aさんが株を売却すると、預金が400万円になります。

つまりBさんのほうがお金持ちに見えるかもしれませんが、

預金と株式を足した金額では

Aさんのほうがお金持ちです。

ちなみにですが、現金、預金、株、保険の解約返戻金等を

金融資産と言います。

では、更に条件を変えてみます。

Aさんには学生時代に借りた奨学金が200万円あったようです。

これではどうでしょうか?

Aさんは200万円の株を売って、お金に変えて、

借金の200万円を全額返済すると、預金が200万円のままです。

Bさんは預金が300万円なので、

今度はBさんの方がお金持ちです。

ちなみにですが、金融資産から負債(借金)を引いた金額を

純金融資産と言います。

さらに条件を変えてみますね。

Bさんは住宅ローンを組んでマイホームを購入しました。

先ほどの条件に加えて、Bさんが評価額1800万円の住居を

2000万円の住宅ローンを組んで購入しました。

Aさんの純金融資産は200万円

Bさんの純金融資産は-1700万円となりました。

Bさんは住居を評価額で売っても純金融資産は100万円となります。

ここで重要な事を言います。

資産(金融資産や不動産や動産)から負債(ローン等)を引いたものを純資産といいます。これが正味の資産です。

AさんとBさんの純資産はこちらです。

純金融資産と純資産、ちょっとややこしいかもしれませんが、

どちらも重要なお話です。

では最後にCさんとDさんに登場してもらいましょう。

CさんとDさんはコチラ

Cさんは圧倒的に預金が多いですが、

抱えている負債も多いので、純金融資産は0円(1000万円-1000万円)です。

Dさんは預金は少なく、

純金融資産は-1500万円(100万円+600万円-2200万円)

大きくマイナスです。

では純資産はどうでしょうか?

Cさんの純資産は

1000万円+1000万円-1000万円

=1000万円

Dさんの純資産は

100万円+600万円+2500万円+2500万円-2200万円

=3500万円

軽く他のかたを越えています。

では4人のうち、

一番のお金持ちの人はどなたでしょうか?

答えは預金が一番少ないDさんですね。

Dさんはお金を株や不動産という別の資産に変えているだけです。

私が伝えたかったことは重要なものは

「貯金の金額ではない」という事です。

もっとはっきり言うと

「純資産」という「総合的な資産」です。

家計調査でのCさんとDさんの貯蓄データは意味があるのでしょうか?

恐らく全く意味のないデータだと思います。

みんなの貯蓄額を見て、私は貯蓄がある方だとか、

みんなもあまり貯蓄がないんだなとか、

中央値を見て大丈夫だとか、安心してはいませんか?

全くナンセンスです。

お金は保険や投資信託と言った金融商品をはじめ、

債券や株式と言った金融資産や

家や土地などの不動産などの形に姿を変えて存在しています。

また、厚生年金や国民年金保険料を納めている場合は、

将来受け取る年金もあなたの資産です。

是非、自分自身の資産がどれくらいかを常に把握しておきましょう。

次に行きます。

② 2月の家計簿の結果

おすすめの家計簿はこちらの家計簿の過去動画を参照してください。

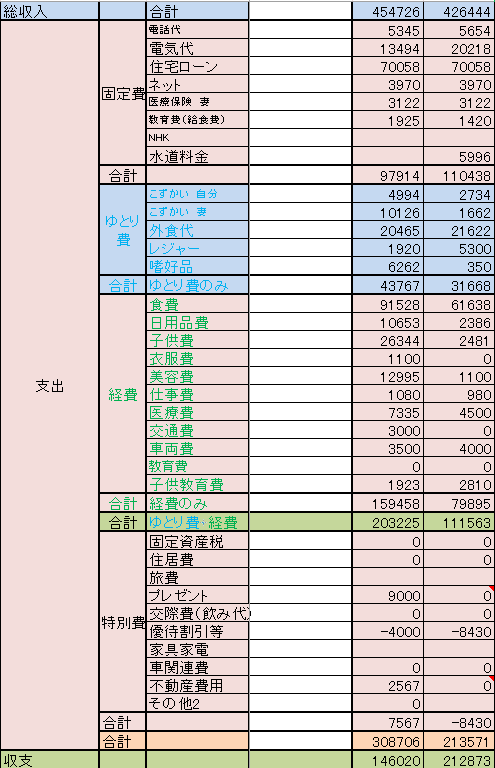

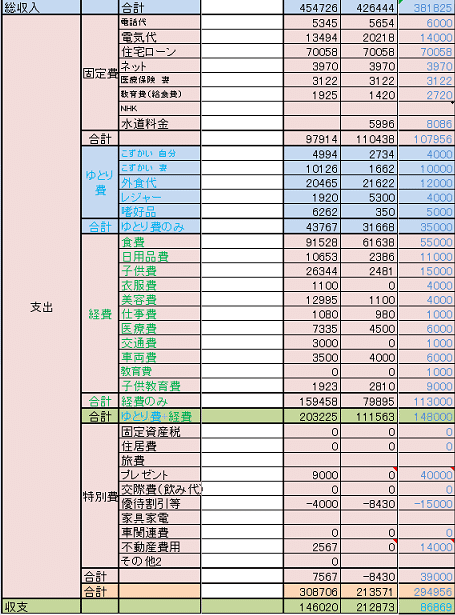

2023年2月の家計簿の結果はこちらです。

2月の結果ですが、総収入は426444円で、

支出は213571円、

内訳は

固定費110438円

やりくり費79895円

特別費-8430円

収支は212873円。

貯蓄率は50パーセントでした。

貯蓄率が50%(支出金額と貯蓄金額が同じ)になったのは驚きです。

では予算と比較していきます。こちらをご覧ください。

一番右側の列の青い文字で入力された欄が2月の予算です。

その左隣の列が実際の2月の結果です。

気になったところにフォーカスします。

電気代:昨年度に合わせた14000円の予算で、実際は20218円。

この金額は主に12月に使った電気代です。

電気の節約をして、使用料をかなり抑えたのですが、

皆様の電気代はどうでしたか?

おこづかい自分:2734円

家計を抑えるなら、ポイントは

管理している側のおこづかいをきちんと計上することです。

今月は2734円とかなり抑えましたが、

妻のほうがおこづかいが少なく、申し訳ない気持ちになってしまいますね(笑)

外食費:21622円で、予算は12000円でした。2ヶ月連続で2万円越え。

子供がたくさん食べるようになり、外食費が高くつきます。

食費:61638円。食料品の価格高騰が目立ちますね。予算の55000円で抑えられる月がないかもしれません。

子ども教育費:2810円。予算は9000円。もう少し子ども教育費にお金を使った方がいいですね。

特別費:-8430円

今月は特に使う事がなかったです。

予定では妻が旅行で40000円使うのと、不動産費用の14000円でしたが、

次月以降に持ち越しになりました。

特別費に関しては予算立てをしてもうまくいきません。

どんなに頑張って、やりくり費(ゆとり費と経費)を予算通りに使っても、実際には特別費のせいで予算通りになりません。

家計管理がうまい人ほど、特別費の予算立ても上手でしょうね。

お付き合いしていただき、ありがとうございました。

また次のお話で会いましょう。