調達・購買・資材の教科書 第2章

2-A 見積り様式整備

・コスト削減・見積り査定

次に、「コスト削減・見積り査定」のA「見積り様式整備」についてふれます。コスト削減を行うにあたって基本となる内容です。

まず、各調達・購買担当者は、自分が買っている調達品の価格構成を知らねばならなりません。100円、90円、50円……とプライスだけを記した見積書をもらっても、それが高いのか安いのかがわからないからです。

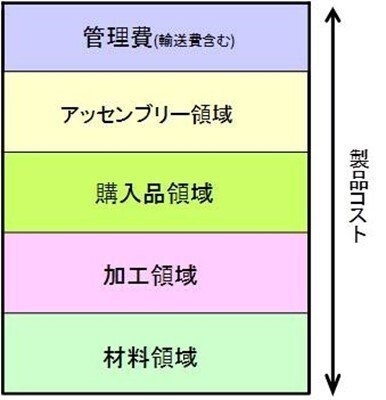

たとえば、製造業の直接材と呼ばれるものであれば、次のように価格要素を分解できます。

例としてふさわしいかはわからないものの、「プラモデル」を調達している場合を考えましょう。さきほどの図を下から上に見ていきます。

プラモデルの元となるプラスチックが材料。その材料を射出して成型(成形)することが加工。そして、そのプラモデルに梱包する、印刷業者に依頼した組立説明書が購入品。作業者がそれぞれのパーツを組み合わせて箱詰めにすることが、アッセンブリ領域。管理費は、一般管理費(社員の給与や輸送費、光熱費など)・製品開発費(テスト費・パテントなど)・利益(内部留保)などが含まれます。

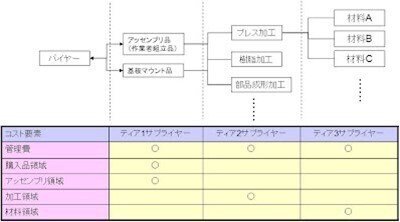

まずは、自分が調達する製品の価格要素を調査・理解することが大切です。また、サプライヤー価格の構成要素を分解することができれば、上記のようにティア2・ティア3のサプライヤー構造についてもマッピングすることができます。多くの場合は、ティア1サプライヤーはアッセンブリだけで、小部品を生産しているのはさらに下のティア2・ティア3サプライヤーであることが多いでしょう。

さて、こうやって分析することができれば、見積りフォーマットも完成します。そのフォーマットは、価格要素をもれなく網羅している必要があるために、各製品それぞれに用意するべきです。

それ以降の見積りは、サプライヤーにそのフォーマットに記載してもらいます。バイヤーはエクセル等で、見積りをフォーマット化し、サプライヤーに見積り依頼(RFQ)と同時にそれを渡してください。バイヤーの作成した見積りフォーマットにサプライヤーが記載することを見積り条件化することも有効です。

前節でもお話ししたとおり、たしかにいきなりサプライヤーがすべての見積り情報を開示してくれないかもしれません。ただし、新規の見積り依頼品からはせめて見積明細をもらうように努力することはできるはずです。これを外資系の一部では「オープンポリシー」と呼ぶことは説明しました。見積明細の提出を契約で縛ることは難しいものの、企業によっては「取引ガイドライン」として配布し、見積り明細の提出をお願いする企業もあります。

・コスト情報備蓄の重要性

バイヤーが指定したフォーマットによってサプライヤーから見積りをもらうことの重要性を述べてきました。そしてさらにもっと重要なのは、それを継続して備蓄することです。いや、コスト削減のためには、この情報の備蓄がキモだといえるでしょう。

かつて「一つの情報であればゴミだが、それが積み重なったときに宝になる」といったひとがいました。言い得て妙です。それだけ、継続して備蓄すること自体に意味があります。

さきほどはプラモデルを例としてとりあげました。これは極端な例だったものの、いいたかったことは、各製品・商品・サービスにあった見積りフォーマットを作成することです。

・直接材

・間接材

・サービス

・工事・保守

……。もちろん、直接材といっても樹脂成形とプレスと半導体、電気部品ではまったく違うので、さらにそれぞれのフォーマットを作成してください。

自分の担当する製品の価格要素がわからないこともあるでしょう。そんなときは、サプライヤーの営業マン何人かに聞いてみることです。そうすれば、どのような価格要素を考えればいいかが明らかになります。

そうやって価格要素が明らかになり、かつサプライヤーから各要素の見積り明細をもらえば、次のような価格比較が容易となるはずです。

このケースでは、直接材のコストを「原材料費」「加工費(マシン)」「加工費(アッセンブリ)」「購入部品」「設備・金型(1個あたり)」「管理費」にわけて見積りを入手しています。そうすれば、それぞれの要素での各社の優劣が目瞭然です。

コストテーブルの作成方法はおってご説明します。このコストテーブルがあれば、おなじくサプライヤーの各見積り要素を自社の基準と比べることが容易です。

継続してコスト情報をためることが重要だといいました。上記の例で、さらに重要なのは「B社の過去履歴とも比べる必要がある」ことです。よくA社、B社、C社で競合した結果として「B社が一番安く、かつ自社のコストテーブル以下だったので、B社で決定。それでおしまい」というひとがいます。競合結果でしか見ていないのです。

そのとき、ではB社の過去コストレベルと同等か、という観点がすっぽりと抜け落ちています。現在軸で比べるだけではなく、同社の過去とも比べる必要があるのです。多くのバイヤー企業ではこの比較が行われていません。だから、「最安値から買い続けている」はずなのに、調達品の価格レベルがバラバラなのです。

重要なことを三つあげておきます。

1.将来にも使える見積りフォーマットを決めること

2.サプライヤーにそのフォーマットに記載してもらい、継続的に情報を備蓄すること

3.新規競合のときは、現在の価格を単に比べるだけではなく、過去の情報も参照し、最適価格になっているかを確認すること

ちなみに、多くの企業では「調達した企業」の見積書は残っていても、競合で負けた企業の見積書を残していないことが大半です。もったいない。せっかく入手した情報(見積書)は活用できるようにしておくべきです。競合で負けた企業の見積書には「特別価格」が紛れ込んでいることもあります。

そんなこと「あたりまえ」と思ったひとも多いでしょう。しかし、そのあたりまえができていない以上、繰り返しお話ししたいのです。差別的にいうのであれば、頭のいいひとが集まる企業にかぎって、この見積りフォーマット化と情報備蓄ができていません。それぞれの担当者が独自の価格分析をおこない、業務が属人的になっているのです。属人的ではなく、組織で価格情報を共有しましょう。そうしないと、連綿とつづく価格情報をつかった価格交渉などもできません。「一つの情報であればゴミだが、それが積み重なったときに宝になる」からです。

・どの領域でもコスト要素を横並び比較することが重要

これまで、やや直接材バイヤーに特化した内容になってしまったものの、これは間接材バイヤーであっても変わりません。同じく見積書のフォーマット化と、その価格情報の備蓄が重要です。

次のものは、翻訳業務見積りの実例です。見積フォーマットを統一していなかったとき、某社は各社からばらばらの見積りを入手していました。具体的には、サプライヤーは、A社、B社、C社。翻訳の見積りを、「ページ単価×ページ数」で見積るところもあれば、「単語単価×単語数」で見積るところもあれば、「作業時間単価×作業時間数」で見積るところもありました。

これでは横並びの比較は困難です。実際に、担当バイヤーは最終価格でしかサプライヤーを決定していませんでした。

それにたいして、おこなったことは、見積りフォーマットを統一することです。内容は、B社が採用していた「単語単価×単語数」という見積り形式に統一しました。また、図表単価も明確化してもらわねばなりません(それまでは「経費」のなかに紛れ込んでおり、いくらかかっているのかわかりませんでした)。加えて、利益率も明示化してもらいました。

これによって、次のことが可能となります。

・同項目でのA社、B社、C社のコストレベル比較

・これまで不明確だった価格の詳細内容把握

・各社の「強み」「弱み」の明確化と、目標価格の設定

このうち、最後の<各社の「強み」「弱み」の明確化と、目標価格の設定>について補足しておきます。これは要するに「いいとこ取り」のことです。見積り項目を統一すれば、A社、B社、C社のそれぞれが、どの項目について最安値かを知ることができます。その3社のうち、最安値項目だけを抽出して「目標価格」を設定するのです。

たとえば、上の例では、B社は3社のうちで「単語単価」「図表フォーマット単価」が最も安く、C社は「利益率」がもっとも低くなっています。その「いいとこ取り」をするのです。図では「min価格」と右側に載せておきました。

もちろん各社の最安値要素を抽出したものを「目標価格」と読んでしまうことには、いささか逡巡があります。なぜなら、それは各サプライヤーの強みと弱みを無視しているからです。

私はこう考えています。前述の「目標価格」は「絶対」目標の単価ではありません。むしろ、理論的可能値としての「目安」目標単価です。ただ、何の基準ももたないより、この「目標価格」を持ち交渉するほうが有利となります。その点からも、「目標価格」設定の重要性を語っておきたいのです。

・見積り様式整備がすべての基本

これまで、「コスト削減・見積り査定」のA「見積り様式整備」をお話ししてきました。なにより重要なことは、これらが最適なサプライヤーや価格決定の土台となるということです。

あたりまえと思わずに、製品毎の見積り様式整備をおこなってください。

2-B 競合環境整備

・調達・購買部員のための競合環境整備

今回は、「コスト削減・見積り査定」のB「競合環境整備」を説明していきます。コスト削減のためには、サプライヤ同士をただしく競争させる仕組みづくりが必要です。

そして競合環境整備を通じて、戦略ソーシングの考え方を知ることによって、場当たり的ではないサプライヤ選定が可能となります。

・競合環境整備に必要なこと

「コスト削減・見積り査定」のA「見積り様式整備」で述べたとおり、コスト削減の基礎として、まずは見積り様式を整えることが必要でした。こちら(バイヤー企業)が規定したフォーマットで見積りを入手すること。それによって、見積明細を知ることができますし、サプライヤ間の比較が容易となります。

そのうえで、調達・購買部員が意識すべきは、「サプライヤ・価格決定の標準化」です。調達・購買担当者のさじ加減一つでサプライヤを決めてしまえば、恣意性しか残りません。少なくとも調達・購買部門とは、企業のなかでコストの番人であるべきです。その番人が、何のルールも基準もなくサプライヤ・価格を適当に決めてしまってよいはずがありません。何によってサプライヤが決まるのかわからなければ、サプライヤだって競合に参加しなくなってしまいます。

その「サプライヤ・価格決定の標準化」のために、私があげたのは次の3点です。

これが「競合環境整備なのか?」と思うかもしれません。

「競合環境整備」とは、むしろ「たくさんのサプライヤを見つけてきて、競合に参加させること」だと考えているひともいるでしょう。しかし、私はそう思いません。むしろ、もうサプライヤ数はじゅうぶんに過剰なのではないでしょうか。これから集中と選択によってサプライヤを絞る必要があるのに、サプライヤ候補をただただ拡大することに意味があるでしょうか。それよりも、既存のサプライヤの実力を最大限に引き出すほうが先であるべきです。

もちろん、私は新規サプライヤの参入を否定したいわけではありません。そうではなく、「競合環境整備」というときに、既存のサプライヤのフル活用が第一にあるべきだといいたいだけです。

ちなみに、某社では「工場から50km圏内のサプライヤを使え」と経営層から指示があったといいます。これは二つの意味があったようです。一つ目は、物流コストを抑えるため。もう一つは、身近なサプライヤの実力をちゃんと把握しているのか、と担当者に問うためでした。調達・購買部門は何かあると新規サプライヤを探したがります。しかし、新規サプライヤを探すのは、既存のサプライヤの実力を徹底的に研究し、徹底的に引き出したあとであるべきだ、と。

ここまできて、前述の3点に戻りましょう。

1.価格だけで決定できる状況をつくる

各サプライヤと交渉し、安価な見積りを入手したとします。最安価な見積りを設計・開発者に見せにいくと、「でもこのサプライヤは使うことができない」といわれるかもしれません。ここで、調達・購買担当者はつまずくのです。

これは、設計・開発者が悪いわけではありません。サプライヤ選定に必要な情報を、収集し忘れていたのです。そして、結局は設計・開発者が選んだサプライヤを決定することになります。それまでに費やした調達・購買担当者の各サプライヤとの交渉時間は、無駄でしかありません。もちろん、本命サプライヤ以外は、当て馬にはなったでしょうが、それならば最初から他サプライヤの見積りを偽造したほうがマシです。

これは馬鹿げた、茶番のようなことですけれど、多くの調達・購買の現場で見受けられます。もちろん、調達・購買担当者は、設計・開発者と、あらかじめ見積依頼先サプライヤについて話してはいるはずなんです。

調達・購買担当者:「A社とB社とC社に見積りを取ります」

設計・開発者:「はい、よろしくお願いします」

この程度の会話だから、茶番が起きるのです。見積りを依頼するということは、買う覚悟がなければいけない、と私は思います。少なくとも、買う可能性がないのに見積依頼するのであれば、その旨を伝えるべきでしょう。

実務的には、見積依頼先について合意するときにちゃんと「最安値のところから調達できますか?」と訊くことです。「いや、それは難しい、実際はA社ではないといけない」と設計・開発者から反応が返ってきたら、その理由は何かしっかりと討議しましょう。

技術的なこと、開発人員数のこと、設備のこと、特許のこと、さまざまなことがでてくるはずです。それらを一つひとつ解決しなければ、競合環境など構築できるはずはありません。この面倒くさい確認を繰り返します。逆に設計・開発者が複数サプライヤに見積りをとってほしいと依頼してきたときも、同様に質問すべきです。

少なくとも、このように確認することによって次の相見積りまでに準備が可能となります。公平公正な競合に参加してもらうために、それまで「当て馬」だったサプライヤに何が必要なのか、何を増強してほしいのかを伝えることです。もし新規サプライヤを参入させたとしても、使えなければ意味がありません。「価格だけで決定できる状況をつくる」ことが重要です。

2.役割・権限の明確化

これは、特定の部門だけが実質的なサプライヤ決定権限を持つのではなく、関係部門が一丸となってサプライヤ決定にあたることです。そして、設計・開発部門であれば「開発力」を、調達・購買部門であれば「コスト」を、生産管理部門であれば「納期」を……というように、各部門で責任をもって、各項目を評価していくことでもあります。

ここで意味があるのは、「関係部門が一丸とな」ることです。どこか特定部門が決定したサプライヤであれば、他部門は責任を回避したがります。たとえば調達・購買部門が、コストだけを重視してサプライヤを決定したとしますよね。そのサプライヤが納期遅延を引き起こしたとき、生産管理部門は調達・購買部門の責任にしようとするはずです(もちろん、必ずこうなるという意味ではありません)。設計・開発部門が勝手に決めたサプライヤについて「価格が高いから、あとは調達・購買部門が交渉しておいてくれ」といわれたときの、あの不条理感を思い出してみてください。

ちなみに、思い出話を一つ。

かつて私が勤めていた会社で調達・購買部門の大きな仕事の一つは「生産中止の半導体を、生産中止しないように交渉する」ことでした。しかし、考えてみてください。大企業が生産中止を判断したのです。私のような片田舎の一人のバイヤーが交渉したところで、生産継続になるはずなどありません。

しかし、苦しかったのが、そのあとです。

「生産継続させることができませんでした」と社内の設計・開発者に伝えると、「なんとかしてよ、調達なんだから」といわれ続けました。安定調達は調達・購買部門の役割かもしれません。しかし、もとをたどれば、その半導体を使うと決定したのはその設計・開発部門でした(当時はなんの相談もなく、いきなり注文書が発行されることが多くありました)。

挙句の果てに、「調達できなくなったら、お前の責任だ」と電話口でいうひとまでいました。私も若かったので、「おめえが勝手に決めて、買えなくなったからって騒ぐな馬鹿野郎。俺の責任っつうなら、俺をクビにしてみろ。何もしねえからな」と電話を切ったことがあります。これ以降、この設計者は私に優しくなりました。

いやあ、怒るのもいいことかもしれません。

閑話休題。

このサプライヤ決定では、各部門で必要な項目を評価することが必要だと説明しました。よく見られるサプライヤ評価は次のようなものです。

QCDを基本として、さきほども書いた「開発、技術力」や「経営体制」「経営安定度」「企業姿勢」等を必要に応じ入れます。

左側は◎○×△などを使い相対的に評価するもの。右側は、なんらかの指標をもって絶対値で評価するものです。他者が見ても公平・公正な評価を心がけましょう。

さて、ここで重要なのは、評価軸の設定ばかりに時間を費やすのではなく、極端にいえばどんな評価軸でもいいので、純粋に点数をつけることです。

多くの企業で「使いたいサプライヤに、意図的に高評価を与える」状況が見受けられます。これでは、話が元に戻ってしまいます。そんなことをするならば、なぜ他のサプライヤから見積りを取る必要があるのでしょうか。単に「ちゃんと複数社を比較してサプライヤを決めましたよ」と証拠をつくりたいだけなのでしょうか。

くだらない、と私は思います。

高評価を獲得したサプライヤがそれでも採用できないかもしれません(しがらみもあるでしょう)。しかしそのことと意図的に高評価を与えることは別問題です。まずは純粋に評価をしたあとで、どうしても低評価サプライヤから調達するときは、それを記録として残しておくべきでしょう。

そして高評価サプライヤから調達できるように考えることが、調達・購買部門の仕事だ、と私は思います。

3.公平かつ透明性の確保のための承認プロセスの整備

そして最後に、承認プロセスを明確化することです。どこかの部門がサプライヤを決定しないように、制度・ルールとして、承認プロセスを整備しておきましょう。

ここで、承認プロセスに乗せ、サプライヤ決定する前に、調達・購買部員として考えておかねばならないことがあります。

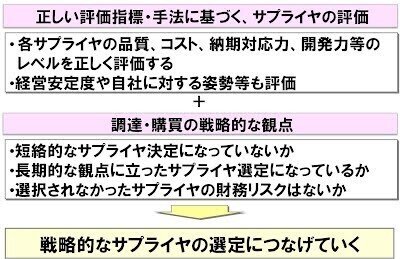

見ていただきたいのは、上図のまんなかの3点です。

l 短絡的なサプライヤ決定になっていないか

l 長期的な観点に立ったサプライヤ選定になっているか

l 選択されなかったサプライヤの財務リスクはないか

調達・購買担当者は「点」で意思決定しがちです。目の前の案件だけを見た短絡的な意思決定になっていないでしょうか。中長期的な評価に耐えうるサプライヤ決定となっているでしょうか。

私は設計・開発部門が勝手に決めたサプライヤの責任を押し付けられた話をしました。逆に、あなたが決めたサプライヤは、後任にたいして自信をもてるものでしょうか。そして、選択されなかったサプライヤは生産縮小等、財務リスクはないでしょうか。収益ダメージを受けないでしょうか。

……等々を考えていくのです。これら詳細を詰めていけば、戦略性のあるサプライヤ決定となるでしょう。競合環境整備には地道な積み上げが重要です。

ここまでが、調達・購買部員がコスト削減のためになすべき競合環境整備の説明となります。サプライヤがじゅうぶんに実力を発揮できるような仕組み・しかけをつくること手法をお伝えしました。

大げさにいえば、競合環境整備とは、すぐれたサプライヤの救済です。実力をもっているサプライヤであっても、バイヤー企業の不透明な選定プロセスゆえに、活躍できないことがあります。それは、ある種の差別ともいえるでしょう。その差別を撤廃するために、競合環境整備であり評価システムがあります。そして、調達・購買部員がいるのです。

ここでは、サプライヤのコストは、競わせるものとして書きました。ただし、サプライヤの価格査定がくわえて重要になってきます。これ以降、25のマトリクスでいうところの、「コスト削減・見積り査定」のC「見積り査定」、D「開発購買の推進」、E「原価把握」までをお話していきます。

2-C 見積り査定

・調達・購買部員のための見積り査定

今回は、「コスト削減・見積り査定」の本丸であるC「見積り査定」です。

前回の「競合環境整備」では、サプライヤのコストは、競合によって下げるものとして扱いました。しかし、競合環境を整備しても、バイヤーにコストを見る目がなければどうしようありません。単に競わせるだけでは「バイトを雇って、見積りを集めてもらえばいい」(by 某社の購買部長)と正直な意見に対抗することはできないでしょう。競わせるだけでは、もちろんそれが一つのスキルであったとしても、バイヤーとしては未熟です。

そこで、ここではコストの査定方法について述べていきます。まず、みなさんが椅子を調達しているとしましょう。これはもちろん一例です。そのときに、もらった見積りが高いかどうかを確認するためには、どのような確認方法があるでしょうか。

下図に記載しておきました。

1. 競合他社比較

2. 類似品実績比較

3. 前回発注比較

4. 製品機能比較

5. 市場流通品比較

6. コストテーブル比較

これらのうち、1.は省略するとして、他を補足しておきます。

まず、2.と4.の違いですが、これはたとえば、こう考えてみてください。2.類似品実績比較は、プレス部品をかつて調達していたとして、その穴あき品を調達する場合です。その場合は、穴あけコストだけがコストとして加算されているかを見ます。それ以上の不要なコストが加算されていないかをチェックするわけです。そして4.製品機能実績は、たとえば14インチのディスプレイを調達したことがあるときに、21インチのディスプレイを調達する場合。この場合は、コアとなる機能はディスプレイの大きさですから、その比例分の価格になっているかをチェックします。

また、3.前回発注比較ですが、笑ってはいけません。少なからぬ企業では、同一品でも、過去の価格と現在の価格がばらついています。コスト削減のネタを探すのではなく、まずは価格を平滑化したほうが良いくらいです。図面番号が異なるものの、同一品を調達する場合は注意が必要でしょう。

そして、5.市場流通品比較。これにはさまざまな方法があります。webで調査する場合もあれば、調査会社に委託して市場価格(や競合他社の調達価格まで)を調べる場合など。また、やや意味が外れるものの、自社の他事業所が購入している価格をしっかりと把握することも有益です(たとえば、自社の海外事業所が何をいくらで購入しているのか知っているでしょうか)。

これらの調査・把握を行ったうえで、6.コストテーブルにもつながる、二つの査定方法を説明していきます。

・二つの査定方法

その二つの査定方法とは「コストドライバー分析」と「コスト構造分析」です。直感的にいうと、前者は価格に決定的な要素(コストドライバー)を見つけて、それと価格との相関から適切な価格を導いてく分析のこと。

たとえば、ロープなんてものを買うときはそうかもしれません。1メートルのロープ、2メートルのロープ、3メートルのロープを調達したことがあれば、たとえば、2.5メートルのロープの価格を類推できます。この場合は、「長さ」がコストドライバーになるからです。あるいは、重さ、面積、体積、時間……など、単一の要素で価格を推し量ることのできる調達品には、このコストドライバー分析が適しています。

それにたいして、コスト構造分析は、原価(コスト)要素を一つひとつ積み上げていくものです。材料費はいくら? 労務コストは? 設備加工費は? 金型費は? 経費・利益は? と計算して、それらを合算することで同じく適切な価格を導きます。

・コストドライバー分析

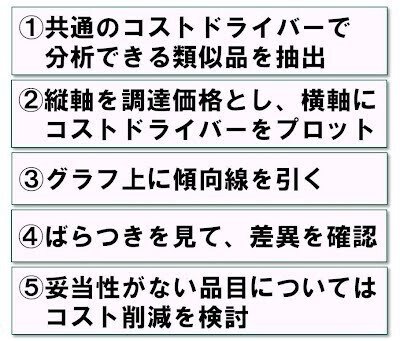

ここでは、まずコストドライバー分析からはじめましょう。

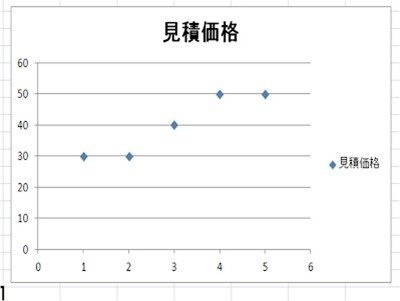

コストドライバー分析で必要なデータを得るために、これまでの調達品を調べて、価格とコストドライバーを抽出していきます。抽出するコストドライバーは、まずみなさんが「コストドライバーではないか」と思うものでかまいません。あとで、その正否については説明します。

そして、そのデータができたら、エクセル上でプロットしてみましょう。下の図はサンプルなので、横軸は「g」と思っていただいても「kg」と思っていただいても構いません。縦軸も同様に「円」でも「千円」でも、なんと思っていただいても大丈夫です。なんいせよ、それぞれのコストドライバー数値と価格の相関を取ります。

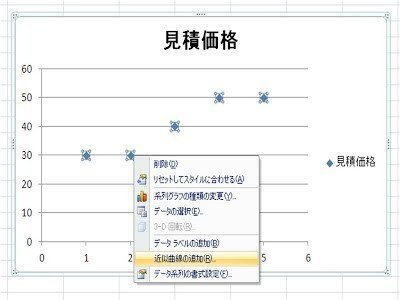

エクセルを使っているのであれば、そのエクセル図の点上から、「近似曲線の追加」→「線形近似」と選択していき、「グラフに数式を表示する」「グラフにR-2乗値を表示する」にチェックしてください。

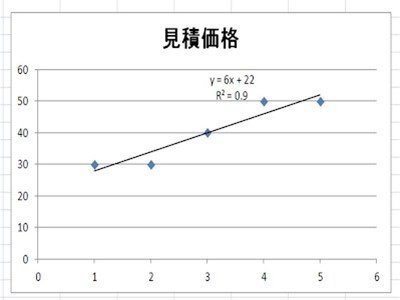

すると、グラフに数式と、R2と表示された値が登場します。この数式の意味は、y(価格)は、x(コストドライバー)の6倍に22を足したものですよ、ということです。たとえば、コストドライバーの値が10の調達品を買うときには、10×6+22=82円程度が適切ということになります。

ここで、一つ注意があります。このコストドライバーが間違っていたときはどうしたら良いでしょうか。というのも、どんなデタラメなコストドライバーを抽出したとしても、エクセルでなんらかの線が引けてしまうからです。

このチェックに、さきほどチェックした「グラフにR-2乗値を表示する」が使えます。これは、統計的な意味では、決定係数といって、相関を自乗したものです。厳密な解説ではないものの、相関とはこの二つのデータの親和性・この二つのデータを使うことの正しらしさを示します。そして、相関はマイナス1から、プラス1までの範囲をとります。それを自乗するわけだから、直感的にも、この決定係数が1に近いほど、「使える」コストドライバー分析となるのです。

そこで、一つの目安を示しておきます。

相関が0.9くらいあれば、その自乗だから決定係数は0.8くらいになります。これくらい値が高ければ、コストドライバーとして使用可能です。では、決定係数が高くなかったらどうしたらよいでしょう? そのとき、二つの可能性があります。

一つ目、そもそもコストドライバーの設定が間違っていた場合。ならば、あらたなコストドライバー候補を探してみましょう。二つ目、そもそもコストドライバー分析で価格を類推できるほど単純ではなく、コスト構造を行うべき場合。その際は、次に説明するコスト構造分析をやってみましょう。

・独学者のために(参考パート)

ところで、この節だけは勉強熱心な読者のための補足パートです。飛ばしていただいてもかまいません。

勉強熱心な読者であれば、コストドライバー分析の結果としてグラフに表示された数式「y=6x+22」について、より深い解説を知りたいでしょう。この「6」「22」の2数字はどうやって計算すればいいのでしょうか。このサンプルでは、「6」「22」とわかりやすい数字であるものの、小数点がある場合、この数字を(表示されるだけではなく)ちゃんと把握したいはずです。また、おなじくグラフ上に記載される「0.9」という決定係数を自分でも計算したい、と。

そこで、三つのエクセル関数を紹介します。

1.「slope」関数:傾きを求める

2.「intercept」関数:切片を求める

3.「rsq」関数:決定係数を求める

それぞれ、エクセルでやっていただくと、すぐにご理解いただけるはずです。

「=slope(既知のy,既知のx)」「=intercept(既知のy,既知のx)」「=rsq(既知のy,既知のx)」

と表示されます。繰り返すと、y(=縦軸)は価格、x(=横軸)はコストドライバーですから、それを入力するだけです。これらの関数を使えば、グラフ上ではなく、セルのなかに「傾き」「切片」「決定係数」を計算できます。これらを計算してしまえば、エクセルを使って、新規調達品の価格を具体的に試算することができるはずです。もしこのコストドライバー分析にご興味のある方がいれば、パソコンで実際に手を動かして確認してみてください。

ここまでで、補足パートは終了します。

・コストドライバー分析の例外処理

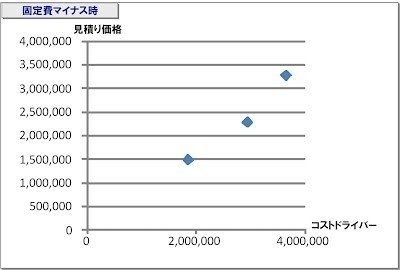

ところで、こんな場合のコストドライバー分析を考えてみましょう。

この図をもとにコストドライバー分析をすると、決定係数が高いにもかかわらず、次の図のようになります。

これは、おかしい。おかしいのです。なぜならば、コストドライバー値が低いものを調達しようとすると、価格がマイナス(つまりサプライヤからお金をもらえる!?)になります。データの処理としては正しいかもしれないものの、これでは気持ち悪くてしかたがありません。この対処法としては、

l 対応①:無対処『気持ち悪いけれど、そのまま』

価格がマイナスになるようなコストドライバー値のものを調達しない場合、そのまま放置することもありうる。

l 対応②:固定費の設定『切片を0に設定』

エクセルのグラフでは、切片=固定費を設定できる。そこに0などを与えることで、マイナス価格を回避できる。

l 対応③:グラフの指数化『曲線的なコストドライバー線を模索』

作れば作るほど、コストが発生する場合は、指数分析を行う(エクセルで指数近似を選択する)。サプライヤの実際のコスト構造もこれに近い場合は、直線のコストドライバー分析よりも精緻になる。ただし、数式が複雑になりすぎるためレベルは高くなる。

統計的、数学的な正しさよりも、実務的に使えることが優先です。自社がコスト交渉するのに使える分析結果となるよう、上記3対応策をご参考に、コストドライバー線を調整してみましょう。

ところで、前述のサンプルもこのサンプルでも、10個未満のデータをプロットしています。実際は、可能であれば、20~30個のデータがあったほうがいいといわれています。これは絶対的な数字ではなく、一つの目安です。少ない調達品で分析しようとするよりも、多くの調達品で分析したほうが精度は高くなります。

コストドライバー分析は、文字通りコストドライバーとなる価格要素だけで見ていくからわかりやすい。ただ、わかりやすいのと、ちゃんと分析するのは別の話です。ぜひ、エクセルでのコストドライバー線作成方法から、決定係数などの考え方を覚えておいてください。

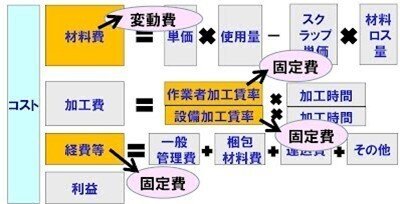

・コスト構造分析の基本

コストドライバー分析で価格を類推できるほど単純ではない場合。次にコスト構造分析の登場です。まず、コスト構造分析では次の項目をそれぞれ試算します。

内容は、「材料費」「加工費」「経費等」「利益」です。もちろん、最後の二つ「経費等」「利益」の名称は「管理費利益」でも「粗利益」でもかまいません。製造原価にかけるマージンとして考えてください。

たとえば(なんでもよいものの)、ボールペンの樹脂ケースを調達するとすれば、

・ 材料費:樹脂(プラスティック)のコスト

・ 加工費(1):工場作業者のコスト

・ 加工費(2):設備加工(射出成形)のコスト

・ 経費・利益:その他工場や本社の直接・間接コスト

を計算することになります。

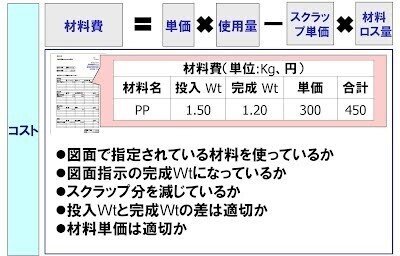

・コスト構造分析<材料費>

材料費は、次のように計算します。

単純にいえば、使った材料量に掛け算することの、その材料単価です。明確ですね。ただし、もしサプライヤ工場が、材料のスクラップ分(端材分)を売却するようであれば、スクラップ分を減算しましょう。

上記の図(見積りサンプル)では、スクラップ分が記載されていません。ということは、サプライヤは「ロス分を売却できないと」いっています。これが正しいかは材料特性にもよりますので、ヒアリングのうえ査定します。

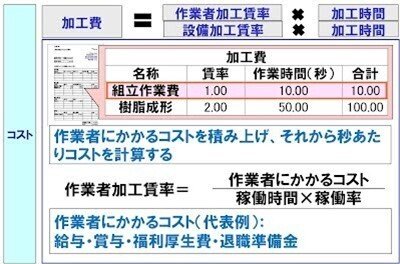

・コスト構造分析<加工費>

加工費は、次のように計算します。

加工費には二つあり、まず作業者のコスト、組立作業費のほうを取り上げます。ここではまず賃率を求める。賃率とは、その作業社が1秒あたり、いくらかかるかを示したものです。もちろん、1分でも、1時間でも、1日でもかまいません。用途に応じて計算しましょう。ただしく計算しようと思えば、

作業者加工賃率=(作業者にかかるコスト)÷(稼働時間×稼働率)

となります。作業者にかかるコストは、図にあるとおり、給料や賞与などさまざまなものです。たとえば、そのコストが1000万円として、稼働日数が200日、一日10時間働き、稼働率は100%だとしましょう。すると、この作業者の賃率はこうなります。

10,000,000円÷(200×10×60×60×100%)≒1.39円

説明は不要かもしません。「×60×60」としているのは、秒あたりの賃率を求めたいからです。時間あたり賃率ならば、この「×60×60」は不要となります。

しかし、この賃率というのはやっかいです。というのも、調達・購買担当者がサプライヤの工場を見学するときに、働いている作業者のコストなど計算できるはずがないですよね。

では、いわゆる「教科書」的な説明から飛躍すると、賃率は1秒=1円で計算してください。作業者が10秒動いていれば10円と計算するのです。これはわかりやすい指標だと、私は思います。

時給3600円、稼働率込みで1日7時間働き、月に22日勤務するとします。そうすれば、月のコストは55万円くらいになるはずです。この金額は工場作業者の実際と比較すると大きいのでしょうか。

JETROのコスト投資評価では工場労働者の月給を調査しています( http://www.jetro.go.jp/world/search/cost/ )。このデータを引用するならば、横浜市調査で工場作業者の月額は約30万円です。ここに、社会保障費や福利厚生費、退職準備金などを加算します。社会保障費は会社が折半しているため、見えないコストがかかっているからです。さらに、直接作業に関わらない班長やライン長などのコスト分を加算すると、1秒=1円はさほど間違っていない賃率となります。

なお、これは1秒=1円が絶対に正しいと主張しているわけではないので、注意してください。ご興味がある方はコスト投資評価などを調査いただければ、地域差も大きいことがわかるはずです。それに、業種・業態によってもさまざまでしょう。それに、外国人作業者が多い工場の場合は、この賃率も低くなります。したがって、1秒=1円を簡易的な指標とし、それ以降の深掘りは各自にお任せします。

次に加工費のもう一つ。設備加工費の計算です。

これは、

設備加工賃率=(設備購入費+将来にわたってかかると予想される、修繕・税・保険)÷(耐用年数×稼働時間×稼働率)

で計算できます。たとえば、分子(設備とそのコスト)3億円として、耐用年数が10年、稼働日数が年間300日、一日10時間動かし、稼働率は100%だとしましょう。すると、この設備の賃率はこうなります。

300,000,000円÷(10×300×10×60×60×100%)≒2.78円

この直感的な意味は、10年使う設備があるときに、1秒あたりお客に2.78円を請求できれば設備費がまかなえるということです。しかしたとえば、10年をこえても使い続ける場合は、お客に請求しているコストが、実際には回収済みということになります。そのような設備を「償却済設備」と呼びます。逆にいえば、「償却済設備」も動かすことによって、サプライヤは利益を確保するわけですね。

ここで、また練習問題をやってみましょう。

・コスト構造分析<経費等・利益>

そして最後に、「経費等」「利益」の計算です。

建前的には、「経費等」は、製品一つひとつにかかる、その他の直接・間接コストを計算することになります。

しかし、これは現実的に不可能です。すくなくとも難しいとはいえます。たとえば、経費として加算すべき一般管理費には役員手当が入っているものの、どうやって計算するのでしょうか。ボルト1本を調達しようとするとき、どうやってそのサプライヤの役員手当をその1本に分解すればいいのでしょうか。

もちろん、間接コストを複雑な計算式によって導くことはできます。ABC(Activity-Based Costing)では間接人員の活動した時間をベースに、一つひとつの製品にかかるコストを計算します。しかし、製品を買う立場からいえば、相手(サプライヤ)の間接人員の活動秒数を把握することは困難です。

そこで、よく使われているのはゼロから積み上げていくのではなく、「材料費」「加工費」に一定率をかける方法です。

バイヤーとサプライヤがあらかじめなんらかの合意をしておき、そのパーセンテージをかけます。たとえば、材料費100円、加工費100円で、かつ一定率=経費等・利益率=10%で合意していたとすれば、

(材料費+加工費)×経費等・利益率=200円×10%=20円

これが経費等・利益です。したがって、この査定価格は、200円+20円=220円になります。このようにして、経費等・利益を計算すれば容易です。

さきほど、「バイヤーとサプライヤがあらかじめなんらか」パーセンテージで合意しておく、と書きました。この率の業界平均を知りたければ、以前に紹介した財務省が提供している「法人企業統計」( http://www.mof.go.jp/pri/reference/ssc/index.htm )を見てください。そのなかの「時系列データ検索メニュー」が参考になります。

あるいは、個別サプライヤの決算書から、この経費等・利益率を見る際は、売上総利益を参考にしましょう。

財務諸表の読み方について長々とは書かないものの、「材料費」と「加工費」は、損益計算書のなかの「売上原価」に入っていることだけ覚えておいてください。経費等・利益を見たければ、「売上総利益」=粗利益をチェックします。

こうやって、業界平均ならびに、そのサプライヤの損益計算書の実績値も参考にしつつ計算するのです。

査定とは、見積書を眺めて終わりではありません。各種のデータを照合すれば、適正なコストを探求できるはずです。見積査定は、何をやったら終わり、ということはありません。自分が納得できる査定根拠は何か。多面的な材料から判断していきましょう。

……。そのような面倒な作業を繰り返して、「材料費」「加工費」「経費等」「利益」を一つひとつ試算してみてください。もちろん、すべてのデータは入手できなかったり、見積書にも書かれていなかったりするかもしれません。しかし、ここで、自ら試算することの重要性を強調しておきます。コストドライバー分析でもそうですし、とくにコスト構造分析では、それぞれの数値が変化すれば当然ながら最終査定価格も変化します。各要素の数値設定いかんによって、文字通り「試」算レベルかもしれません。

ただ、まずはそれで良いと思うのです。調達・購買担当者が自ら、査定して計算してみること。そうすれば、サプライヤと価格の議論も進むはずです。サプライヤから、「この計算は成り立たない」といわれても、それで良いじゃないですか。それがきっかけとなって、正しい計算に近づくはずです。

見積り査定は、調達・購買側からサプライヤに伝達する「メッセージ」なのですから。

2-D 開発購買の推進

・開発購買の推進

今回は、「コスト削減・見積り査定」のD「開発購買の推進」です。

開発購買とは「研究・企画・開発の上流段階からコスト、品質、納期、サプライヤなどの情報を考慮しながら業務を進める取組み」と定義しておきます。すると、「そんなこと当然ではないか」と思うひとがいるでしょう。実は私もそう思います。べつに調達・購買部門が気にしなくても、設計・開発部門は、QCDをはじめとするさまざまな要素を考えながら、製品開発や研究を進めているからです。

皮肉ながら、開発購買という言葉自体、調達・購買部門側からの一方的な想いを象徴しているかのように思えます。いわば、これまで当たり前のこと(研究・企画・開発の上流段階からコスト、品質、納期、サプライヤなどの情報を考慮しながら業務を進めること)を調達・購買部門が実施できなかったので、当然の姿になるべく「開発購買」なる単語が創出されたのです。

しかし皮肉はやめておきましょう。これまでの調達・購買部門の姿を嘆いてもしかたがありません。調達・購買部門が上流に介入することで、よりよい調達構造を実現できます。ここでは、この開発購買の方法論について述べていましょう。

では、上流に介入することは、どれくらい重要なのでしょうか。一般的に経験カーブとして、製品コストの決定率が語られます。

この図が表現しているとおり、製品コストの80%が企画・開発の上流工程で決定します。実際、某社で調査した結果も、ほぼ同じです。ようは、これ以降の交渉を頑張ってみても、左右できる価格はプラスマイナス20%でしかありません。それよりも、根本的なコスト削減を目指すのであれば、上流に介入するしかありません。企画・設計上流段階でのQCDの作りこみが企業収益にダイレクトにつながるのです。

・開発購買が実施できない理由

では、開発購買の名のもとに、すぐさま調達・購買部門と設計・開発部門の協業を始めればいい。しかし、各社ともなかなかうまくいきません。今回の連載では、各社の実例を述べ、設計・開発部門との具体的な対話スキルを伝えていきます。しかし、まずは、「なぜ開発購買がうまくいかない」のか。その理由について考えてみましょう。

私が思うに、その理由は二つあります。

1.各部門目標の違い

当然ながら、設計・開発部門は、新たな技術を適正な価格で製品化することを目指している。単に安価な製品や安価なサプライヤであれば、ありふれている。しかし、設計・開発部門は、あくまでも「新たな技術」を採用し製品化することが指名だから、調達・購買部門が単純な「コスト削減」だけを目標にしている場合は、ギャップが生じる。加えて、製品開発に調達・購買部門を参入させることで、どのような効果がもたらされるのかわからないことがある。これも当然ながら、メリットがない、あるいはメリットがわからないものに積極的に動くひとは少ない。

2.情報の質の問題

設計・開発部門は、自らが携わる技術領域のプロフェッショナルだ。調達・購買部門が、情報を提供しようと思っても、「そんなこと知っているよ」と設計・開発部門が感想を抱く情報となりかねない。それに、設計、要求元が何らかの情報を欲しいと思っても、その要求を察知できず、情タイムリーに提供できないことがあるだろう。

3.調達・購買部門の評価設定問題

設計・開発部門が調達・購買担当者に相談し、新たなサプライヤを探すとする。そのときに、調達・購買担当者がサプライヤを検索することは、あきらかに全社的に寄与する行為だ。しかし、調達・購買部門内で、そのような活動が担当者として評価される項目ではなかったらどうだろう。調達・購買担当者としての最適解は、開発購買など行わず、単に受領した仕様書にたいして見積りを取り、交渉を繰り返すだけだろう。

ここで、端的に解決策を述べるならば、1.については、「開発部門に対する動機づけ」、2.については「開発購買推進のための仕組みづくり、情報共有のシステム化、組織・体制づくり」、3.については「評価軸設定を含めた、トップダウンのアプローチ。加えて、調達・購買担当者からも積極的に情報を提示するようなボトムアップのアプローチ」が必要となります。

そして、各社ともどのようにして、開発購買を実現しようとしているのでしょうか。方法論としては、これも三つにわかれます。一つ目は、(物理的な意味を含めて)さまざまな部門からひとを集めてチーム化するもの。二つ目は、ITを使いシステム化していくもの。そして三つ目は、ルール化などにより開発購買を強制化するものです。

・方法論1.チーム化による開発購買

チーム化とは、文字通り、多部門からメンバーを集める方法です。自動車産業のように大型プロジェクトを発足させるものは、専任化することがあります。大部屋方式と呼ばれるもので、製品・商品開発に関わる設計部員・生産技術部員・実験部員・購買部員を、数十人単位で集め、全員で開発を進めていきます。この方式では、物理的に近いことが有効といわれ、実際に一つの大部屋に集約させます。これが「大部屋方式」の由来です。

また、近くにメンバーが座っている、物理的に近接していることに意味があります。このように大掛かりではなくても、すぐに実行できることもあります。それは、たとえば、調達・購買部員の席を設計部門に置くことです。実際に、若手バイヤーの席を設計部門に置く場合があります。最初はコピーなどの雑用が多いものの、そのうち人間関係も構築でき、設計部門から技術的な相談も受けるようになります。

逆に、某自動車部品メーカーでは、以前は同じフロアに調達・購買部門と設計・開発部門があったものの、フロアがわかれると、設計・開発部門から調達・購買部門に相談する機会が少なくなったといいます。いまだに「近い」という事実は重要のようです。

・方法論2.IT活用による開発購買

このIT活用とは、調達・購買部門の推奨部品を設計段階から伝達するためにシステムを利用することです。製品設計時に、設計・開発部門が勝手に部品を選定していると、その品目数は莫大となります。そこで、あらかじめ「選んでほしい」部品を、データベース化しておき、使用を促すのです。

某社では、CADに連携して、推奨部品を提示しています。具体的には、設計・開発部門がたとえばチップ抵抗器を選定するとします。スペックを入力すると、これまでの実績部品がリストアップされます。そのときに、調達・購買部門が推奨するものは無色、調達・購買部門が推奨しないものは赤色で表示されるのです。そのようにして、一つひとつの部品選定に調達・購買部員が介在せずとも、自動的に推奨部品を選択してもらう仕組みを構築しています。

また、企業によっては、部品選定の際に、競合を強制化しているところもあります。システム上で、必ず調達・購買部門に競合見積りを依頼しなければ、部品を決定できないようにしているのです。

・方法論3.ルール・仕組み化による開発購買

このルール化・仕組み化とは、開発購買せざるをえなくすることです。たとえば、某社では設計・開発部門は図面を書くことができるものの、サプライヤや価格を決めることはできないルールにしています。すべての部品について、サプライヤ名と価格を記載するリストを登録せねばならないものの、その役割と責任は調達・購買部門のみにあります。ちなみに、その企業では、設計・開発部門が勝手にサプライヤや価格を決定することを「越権行為」と呼び、三回ほどそれを犯すと、懲戒免職となるようです。年に一度、そのような越権行為をなくすよう、調達・購買部門から設計・開発部門に講習を行い、講習の最後にはその旨を理解したとサインまで求めています。

また、仕様決定と価格決定を完全に分離しているところがあります。なぜ、設計・開発部門がサプライヤや価格を決定したがるかというと、それは最終的に自分の責任になるからです。最終的に自分の責任になるのであれば、調達・購買部門などに任せておられず、自分で交渉したくなる気持ちもわかります。そこで、いくつかの企業では、仕様決定と価格決定を完全に分離しています。

設計・開発部門は、仕様を決定し、理論コストとして与えられた目標コストに到達していれば、それ以上の責任は問われません。その理論コスト通りに調達できなければ、調達・購買部門がその責任を負うというわけです。その理論コストとは、両部門が作成したコストテーブルで計算されます。調達・購買部門も納得し合意したコストテーブルで試算するわけですから、それよりも高かったら、設計・開発部門の責任ではないとうわけです。もちろん、このやり方をやろうと思えば、前回に説明した通り、厳密なコスト査定力とコストテーブルを持つことが必要です。

また、昨今の流行りの言葉である「ユーザーマネジメント」とか「要求元管理」とは、仕様・前提条件決定の前に仕様決定・数量決定に対するサポートを行うことです。

・要求元へのヒアリング

では、もっと具体的に現場の調達現場で、どのように設計・開発部員にヒアリングを実施すればよいでしょうか。これまで、開発購買の方法論を述べましたが、かといって、開発購買とは一人ひとりの調達部員がやることです。

より単純化して考えれば社内の設計・開発部門(「ユーザー」「要求元」)の要望をしっかり聞いて、そこに調達・購買の戦略を注入すればいいのですよね。しかし、これをうまくできる調達・購買部員はなかなかいません。たとえばバイヤーが社内の設計者に、「購買部門が指定したサプライヤや部材を使ってほしい」と交渉するとき。まったく、相手の要求を聞いていないのですね。ほとんどのバイヤーが、「購買戦略だから使ってくださいよ」とか「安いから使ってくれださいよ」とかしかいえていません。「なんならサプライヤ連れて来ますから」と、あたかも他人に責任転嫁することもあるはずです。これでは、ほんとうの調達・購買改革を進めることはできないでしょう。相手(社内の他部門)に運を任せているのです。どう判断するかは相手次第。効率が悪い交渉です。

調達・購買担当者が気をつけるべきことは、自分が言いたいことを語る・提案するのではなく、まずは相手の不満を聞き出すべきことです。社内のユーザー部門や設計・開発部門は、現状に100%満足していません。きっと、なんらかの困りごとや、悩みがあるはずなのです。まずは、そこを聞き出しましょう。

・相手の不満に合致する提案をすることができるか

ここで調達・購買担当者が、たとえば社内の設計者に新規サプライヤの提案をする場面を想定してください。新規部品であってもいいでしょう。安いからだとか、調達・購買戦略上の狙いがあるからだとか、さまざまな理由があるに違いありません。

そのとき、あなたは社内の設計者たちになんと言っているでしょうか。

多くが「サプライヤの紹介」や「そのサプライヤの強みの紹介」をしているのではありませんか。あるいは、そのサプライヤを使うべき「調達・購買戦略の説明」かもしれません。

しかし、これではいけません。サプライヤの紹介が不要だと言いたいわけではありません。調達・購買戦略を語る必要がないと言いたいわけでもないです。ただ、この通常の流れでは不足することがあります。それは、相手の不満や悩みごとを聞き出せていないのです。

たとえば、あなたがドリル屋だとしましょう(こんなことはありえないだろうでしょうが)。ドリルを買いにきたお客に「こんな安いドリルがありますよ」、「このメーカーのドリルはすごいですよ」と一方的にまくしたてても、それは順序が違います。まず聞くべきは、「なぜドリルが必要なのか」です。「なんでもいいから穴をあけたいのか」「すぐに穴をあける必要があるのか」を聞かねば、最適な提案ができるはずはありません。

だから、ドリルの話をするときには、まず「何かお困りごとがあるのですか?」と質問することです。

設計者はすでに多くの部品や部材と対峙しています。そこに追加の部品やサプライヤを紹介されても、めんどうなだけです。それが自分のどんなメリットにつながるかもわかりません。だから、まずは既存の部品や部材の「不満点」「困りごと」を聞き、そこを糸口にするのです。

現状に100%満足している人などいません。なんらかの不満や困りごとを抱えているのが普通です。だから、そこを聞き出す。「What?(今の部品や部材について、何らかの不満点や困りごとはありますか)」であり、「それを改善できるとしたら、どんな条件が必要ですか?」と質問してみるのです。

考えてみるに、相手の不満点や困りごとを知らずに提案だけしようとするのは、決定をすべて相手に託していることと同義です。要するに、それでは「運を天に任せた調達」になっているのです。もちろん、天に任せることも、人生のある場面では必要でしょう。しかし、それが恒常化しているとしたら、それはむなしいでしょう。

そこから、さらに情報を聞き出していきましょう。

・What~何が悩みごとなのか、何を欲しているのか

・Who~誰が決定権者なのか。あなたに決定権はあるのか。なければ、設計のグループリーダーか、それとも部長か。もし、グループリーダーだとしたら、その人が決定にいたる条件は何か?

・When~いつから始めるのか。なぜその時期なのか? たとえば、調達・購買部門の提案する新規部品に関して、3月にサンプルが必要だとすれば、なぜ2月でもなく4月でもなく、3月に必要なのか。

・Where~どこでそれが必要なのか? 場所や部門は、あるいはどの製品に組み込むものか?

・How~どのように商品が必要なのか? 仕様や条件はどのようなものが必要か。仕様書に書かれているもののうち、譲れるものと譲れないものはなにか。譲れるのだとしたら、仕様をどこまで譲ることができるか。

・How much~いくらくらいで必要なのか? いくらくらいのメリットがあれば新たな部品や部材を採用検討できるか。

これらを、すべて「満足条件」としてメモしていくのです。重要なのは、「Who」のところです。よく調達・購買担当者で「社内にVA/VE提案をした。設計担当者は気に入ってくれたのだが、設計の上司がNGだったようだ」という人がいます。それは残念ながら、このWhoを最初から聞き出せていないのです。

こうやって聞き出す方法によって、相手は大変に断りづらくなります。なぜなら、自分はこれらの条件で「満足する」と言ってしまったからです。あとは、調達・購買部門として、ユーザー部門(設計・開発部門)の満足条件に合致する提案をするだけです。

次の打ち合わせのときには、再度確認してみましょう。

・What~「これが困っているのですよね」

・Who~「あなたが決定権を持っているんですよね」

・When~「試験のスケジュール上、3月8日にサンプル品があればいいんですよね」

・Where~「場所は、浅草工場にあればいいんですよね」

・How~「スペックはこれが必要で、ただし、サイズはこの大きさまでは許容できるんですよね」

・How much~「かつ、既存品より20%安価であれば、採用検討できるんですよね」

と念押しした上で、「はい、これらに合致する提案を持ってきました」というのです。

繰り返しですが、こうなると相手はかなり断りづらいです。

もちろん、この手法をとったからといって、100%を調達・購買部門の好きなように籠絡することはできません。私はこのプロセスを経ればすべて上手く行く、と言いたいわけではありません。

しかし、調達・購買部門の声を社内に通せる確率は高くなります。「運を天に任せた調達」から徐々に脱却することができるのです。少しでも提案を通す確率をあげることに、仕事の要諦があると思うのです。

・これからの「仕様書」の話をしよう

また、開発購買の推進には仕様書確認が欠かせません。れまで、調達・購買担当者がいかに仕様書を眺めればよいか、そして、いかに修正すればよいか(修正させるか)について述べた書籍はありませんでした。

調達・購買担当者には、技術者と同じ「目」が必要になります。設計者が書いている仕様書について批判的観点で眺めねばなりません。

ただし、調達・購買担当者は技術者ではありません。

製品が結実するのは、仕様書です。「仕様書」といいましたが、これは別の言葉で言い換えても構いません。自社が要求する製品や商品を記述したものです。

では、調達・購買担当者としてこの仕様書のどこをチェックすればよいのでしょうか。

まず、仕様書は6つの要素から構成されています。

内容は上記です。そのとき、重要なのは図の3に記述した「事務要求」「技術要求」「管理要求」の三つです。ここで、仕様書で求めるものを記載します。「何を」ほしいのか。それを明確化するわけです。

仕様書を眺めるとは、まずこの「事務要求」「技術要求」「管理要求」が満たされているかを確認することです。

では、この「事務要求」「技術要求」「管理要求」とはなんでしょうか。

順に説明していきましょう。まずは「事務要求」です。

そして、「技術要求」です。

三つ目が「管理要求」です。

そして、この「事務要求」「技術要求」「管理要求」を眺めるときに重要な観点があります。単にこれらを満たしていることを確認するだけでは、単なる管理屋にすぎません。それにそれなりの企業だったら、これら「事務要求」「技術要求」「管理要求」が満たされている仕様書がほとんどでしょう。

ここに、調達・購買の思想を注入する必要があります。その思想とは、三つの排除項目です。下の図は「仕様書で排除すべき3つ」をあげました。

・排他性の排除

・非代替性の排除

・不明瞭性の排除

の三つです。

「排他性」を排除する、というとわかりにくいかもしれません。「非」代替性を排除する、というのもわかりにくいかもしれません。それぞれ説明していきましょう。

まず「排他性の排除」とは、要するに「メーカーや型名指定をやめさせましょう」ということです。競合を活性化させねばならない場合に、事実上、仕様書によって1社、あるいは特定メーカーの特定製品のみしか「使えない」ことになっていることがあります。それを指示する文言を排除するのです。

そして、「非代替性の排除」とは、「ガチガチの仕様条件だと、サプライヤから安価な提案が出てきませんよ。だから、できる限りMUST項目を抑えねばなりませんよ」ということです。

最後に、「不明瞭性の排除」です。これは、要するに「誰が読んでも明確な記述になっていないと、サプライヤは見積作成が不可能になったり、バラつきが生じたりしますよ。だから、ちゃんと書きましょう」ということです。

一般的にいって、同じ仕様書を提示しているのに、サプライヤ間で20%~25%ていどの見積り価格の差がついているときは、仕様書の精度を疑ったほうが良い(たとえば、同じ仕様書を提示して、サプライヤAが100万円、サプライヤBが125万円だったような場合)です。これは一つの目安であるし、他にも価格差の要因はあるでしょう。

ただ、ほぼ同じものを提供するのであれば、25%も乖離することはあまりない、と考えて間違いはありません。

さて、ここの「不明瞭性の排除」に調達・購買部門としての肝要があります。調達・購買担当者が読んでみてわからない仕様書は、サプライヤが読んでもわかるわけがありません。仕様書を眺めるときには、「5W2H」を満たしているかを確認する必要があるのです。

5W2Hの確認とは何か。それは、上記表を元にチェックしていくことです。

ただし、これだけでは、表面的でわからないでしょう。このあとは、具体例を通じて仕様書をいかに修正していくかを見ていきましょう。

・「5W2H」観点で仕様書を眺めてみると

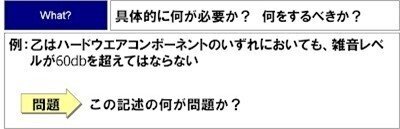

まずは、Whatです。これは、当然ながら仕様書で「具体的に何が必要か」であり「供給者が何をするべきか」について明確になっているかを問うところです。

ちなみに、直接材だけではなく、間接材の調達・購買担当者も役立つように題材を工夫しました。もちろん、例としてあげた品目も、ご自身の担当品目に置き換えて考えてください。

ここで、キーとなるのは「調達・購買担当者が読んでわかるか」です。自分が読んでもわからないような内容は、サプライヤが読んでもわかりません。自分が何を買っているかを知らない調達・購買担当者は問題外だけれど、仕様についても完全に理解していない調達・購買担当者はたくさんいます。

上記例でいえば、「適切」とか「直観的に明らか」とは、具体的に何を指すのか把握しているでしょうか。もちろん、意図的にこのように書いているのであれば、まだ救われます。しかし、意図的ではないのであれば、このような曖昧な言葉が何を指すのか、説明できなければいけません。

このWhatについて、具体的に考えてみましょう。

仕様書で、上記のような書き方があった場合、何が問題なのでしょうか。繰り返しですが、キーとなるのは「調達・購買担当者が読んでわかるか」です。このような記述があった場合に、調達・購買担当者は、何をすれば良いか理解できるでしょうか。

ここまでいえば、この記述に問題があることがわかります。サプライヤの立場に立ってみれば、「何をすればよいかわからない」からです。

このままでは、計測することができません。模範例としては、計測方法について言及しておきました。ここまで記載する必要があるかどうかは別問題です。私が述べたいのは、「What」に関して、不明瞭性がないか。そこに尽きます。

この「What」に関しては、NGワードを設定しておきました。このような言葉が仕様書にあれば、一度チェックすることをおすすめします。「NGワード」と述べましたが、これらの言葉を使ってはいけない、という強い意味ではありません(ほんとうは強い意味だと言い切りたいけれど)。これらの言葉があれば、不明瞭性が残ってしまうことが多いです。その意味で、調達・購買担当者は確認しておくべきでしょう。

また、供給者(サプライヤ)に資格等の条件を付与する場合、あるいは、受給者(バイヤー企業側)の属性について言及すべきときがあります。これは「Who(あるいはWhom)」で確認すべきです。

上記は間接材の例ですが、WhoやWhomが不明瞭さを残している場合は、サプライヤの見積りは恣意的なブレから逃れられません。

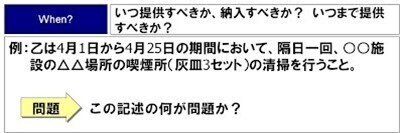

そして、次に見るのは「When」です。これは文字通り、「いつ提供すべきか、納入すべきか? いつまで提供すべきか?」を指します。これは仕様書に書くべきかという議論もあるでしょう。もちろん、別途指示しているのであればそれで良いのです。繰り返しになるが、サプライヤに対してちゃんと伝えることができているか。それが問題です。

では、見ていきましょう。

代表的なものを載せました。これらで共通することは、「サプライヤが過剰な見積りをせざるをえない状況を回避できるか」ということです。サービスでも物品の納入でも、その頻度がわかればより精緻な見積りが期待できます。特に工数が見積りの主要を占めるのであれば、それは問題となります。

たとえば、簡単な例であるものの、このような場合はどうでしょうか。

答えが下です。

いつから始めるのかがわからなければ、サプライヤの見積りは概算にならざるをえません。また、午前中なのか午後なのかがわからなければ、これも厳密な計算の妨げになるでしょう。

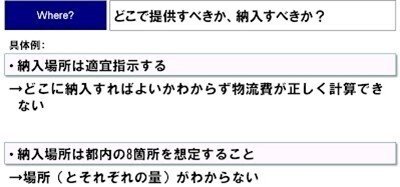

そして、次に「Where」です。これも文字通り「どこで提供すべきか、納入すべきか?」を指します。製品によっては、物流コストは2%以下のものもあります。ただ、製品によっては5%~10%を占めます。物流コストがバカにならない場合は、Whereの指定は重要です。

どんどん進みます。

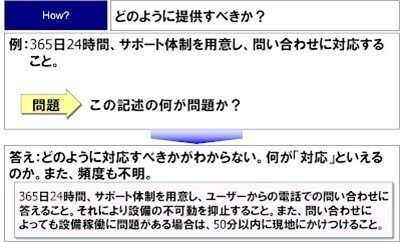

次に「How」を確認しましょう。これも文字通り「どのように提供すべきか?」を指します。

目的物をどのように提供すべきか。これも齟齬があれば見積りは乖離します。上記はシステムだったり清掃だったりするものの、製造業においても同様です。ここで、問題を考えてみましょう。

システム導入を目的とする場合、このようにレスポンス条件を規定することがあります。99%は規定されているんです。しかし、残りの1%のHowが規定されていないことにお気づきでしょうか。

また、このような問題はどうでしょうか。

これはおわかりでしょう。「サポート体制」や「問い合わせ」が不明なのです。

また、この「365日24時間」という表現を使う場合は注意が必要です。

このように、「うるう年」のことを考慮されているかがキーになることもあるのです。もちろん、読者がお勤めの企業が大手であれば、あまり反旗を翻すサプライヤがいないかもしれません。ただ、うるう年のときに1日システム障害があったとして、残りの365日24時間は使用書通り動いていた、と反論されたらどうでしょうか。

そして、最後が「How much」です。これは「いつ支払われるのか? どうすれば支払われるか?(評価基準は?)」を指します。

支払い条件によってサプライヤの価格が変化します。これは誰だって知っている真実です。しかし、その真実を知っていながら、支払い条件(支払基準)について何も書かれていないことがあります。

・仕様書を眺める目の先にあるもの

さて、ここまで仕様書の見方を述べてきました。

仕様書で排除すべき項目は3つで、「排他性」「非代替性」「不明瞭性」でした。そして、そのために前述の「5W2H」を見てゆくことをお伝えしました。

もちろん、あまりに明確にしすぎるとサプライヤから代替案が出てこないという障害もあるでしょう。

理想的な仕様書は「目的を明確化し、それを達成する手段はサプライヤ(取引先)に任せること」です。仕様書を確認し、その明確化に努める。そして、目的や外せない要件以外はサプライヤの叡智を集結する仕様書にしておくこと。そして、サプライヤが必要以上に「高く見積もってしまう」状態から脱すること。

おそらく、みなさんは一人で調達・購買業務をやっているわけではありません。他のメンバーもいるでしょう。大切なのは、これまで仕様書を修正したり、訂正したりした実績を集めておくことです。「こう書いたら安くなる」「こう変更したらサプライヤからVA/VE提案が集まりやすい」……そのような実例をできるだけ集めておき、メンバーで共有しましょう。これだけで、優れた仕様書に近づき、見積り価格が安くなります。

ナレッジポータルとか、そんなかっこいい横文字で説明する気はありません。もっと現場に根ざした「知の共有」によって、各調達・購買部門は設計・技術・要求部門に対して適切なアドバイスができるようになるはずです。

仕様書は5W2Hによって確認せねばなりません。しかし、その確認とは一過性のものではなく、継続した、そして実効性のあるものでなければいけないのです。

まずは、あなたの前を通り過ぎる仕様書について一度眺めてみましょう。その仕様書は「What」は明確でしょうか。そして、その仕様について、あなたは明確に理解しているでしょうか。

・そして集中購買について

そして最後に集中購買について触れておきます。これまで開発購買について述べてきました。開発購買によって、社内の要求をまとめることができれば、次は全社の数量を集約することで安価に調達できるはずです。順番が逆ではありません。集中購買をするから、開発購買ができるのではないのです。開発購買ができるから、集中購買が可能となります。

事業部門が複数の場合、まずは各事業部門で調達品をまとめること。そのあとに、集中購買の検討となります。集中購買を考えようとしても、各事業部で各調達品の数量がまとまっていなければ、集めたところでたいした数になりません。

ところで、集中購買とは何でしょうか? それは、文字通り、調達・購買機能を特定部署が一手に担うことです。大企業にみられる日本・世界拠点分散型企業では、多くの場合、その拠点数だけの調達・購買部門が存在します。そこで、集中購買のアイディアが登場してきました。

たとえば、同一企業内で、調達している類似・同一製品がいくつもあるのに、バラバラの数量で買っていてはもったいないというわけです。まとめて交渉・発注することで、折衝対象のボリュームが増え、交渉力も増し、安価になる。これが集中購買誕生の背景です。

しかし、やり方を間違えると集中購買も効果がありません。よくある例として、本社の調達・購買企画部門が全拠点をとりまとめようとしたものの、協力も得られずに頓挫することがあります。これは、現在多くの集中購買取り組み企業で見られます。

集中購買のコツを一言でいうと、「実利を得る主体が、実行の主体である」ことです。逆に、実行者と利益享受者が同一ではない場合は、失敗します。より具体的にいえば、集中購買の旗振り役が、最大購入事業部門の購買部門であるべきということです。

事業部門が、A・B・C・D・Eあるとしましょう。そのときに、本社が旗振り役になって、代表交渉するのではなく、最大需要者の事業部門が交渉すべきということです。たとえば加えて、その最大需要者が事業部門Cとします。各数量をまとめ、代表交渉をするのは事業部門Cであるべきなのです。

なぜならば事業部門Cは、少しでも量が増えれば交渉力が増すチャンスなので、各拠点の仲間を増やそうとするからです。しかも、増えなくても、量が少なくなることもありません。他事業部門にしてみれば、安価な製品を買えるチャンスに相乗りできます。だからこそ、実行者と利益享受者が同一であるべきなのです。

このような仕組みがわからない企業の集中購買においては、ときとして、本社から各拠点にたいして「非協力的だ」などという批判がなされます。もちろん、各事業部は本社の指示にしたがって集中購買に加担することが求められるかもしれません。しかし、各事業部門のインセンティブを欠いているのです。

集中購買には、参加者のインセンティブを考えつつ推進してください。

2-E 原価把握

・サプライヤ原価把握

今回は、「コスト削減・見積り査定」のE「原価把握」です。

・サプライヤの原価把握について

まず、サプライヤのコスト構造を明らかにしましょう。サプライヤの原価構造を把握できれば、価格交渉にも役に立ちます。また、発注シェアを考える材料にもなります。私たち調達・購買側が知るのは、見積書という「結果」です。しかし、その見積書の成り立ちについて想いを馳せるひとはあまりいません。

サプライヤのコスト構造など、自分たちに何の関係もないではないか。そう考える人は多いでしょう。しかし、一歩進んだ調達・購買のために、サプライヤのコスト構造まで把握しましょう。しかも、ここだけの話(笑)、調達・購買部員のなかでサプライヤのコスト構造まで理解している人は少ないものです。よって、一人の調達・購買担当者として、抜きん出る要因ともなります。

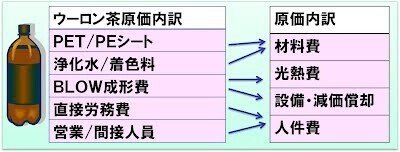

そこで、まず単純な製品を考えます。単純例から、汎用的な知識を学んできましょう。まず、みなさんが調達・購買担当者として、「ウーロン茶」を調達しているとします。あくまで、これは仮定です。このサプライヤの担当者として、このウーロン茶サプライヤのコスト構造を見ていきます。

すると、そのウーロン茶を生産しているサプライヤのコストはこのようになります。

「PET(ポリエチレンテレフタレート)/PE(ポリエチレン)シート」……等のコスト要素は、矢印の先が表現するように、「材料費」「光熱費」「設備・減価償却」「人件費」とわけることができます。

ここで、一つの「違い」について気づいてください。「材料費」「光熱費」「設備・減価償却」「人件費」は、同じではありません。その違いとは、「売ったり生産したりするとかかるコスト」と「必ずかかってしまうコスト」があることです。

つまり、「材料費」は売る量や生産する量に応じて費用発生します。それにたいして、他のコストは光熱費や設備、人件費等は必ず費用発生するものです。

この「違い」を、「変動費」と「固定費」と呼びます。

・変動費について

「変動費」とは、生産に応じて発生する費用(材料費・消耗品費など)のことです。「材料費」、「調達部品費」、「外注費」、「燃料費」 、「商品の支払い運賃」、「商品の支払い荷造り費」、等々で、文字通り「変動的」なコストのことをいいます。

注意点は次のとおりです。

1.会社や業種によって、どれを変動費とみなすか変わる

2.売上高に対する変動費の比率を「変動費率」と呼ぶ

3.売上高から変動費を引いたものを「付加価値」と呼ぶ

2.と3.を補足しておきましょう。たとえば、100円の売上高に対して、30円の変動費がかかったとします。変動費とは、繰り返すと「材料費」、「調達部品費」などのことですから、外部調達費と言い換えられます。そのとき、30÷100=30%が変動費率です。1億円の売上があったとしたら、30%=3000万円が、変動費として外部に出ていくわけですね。

そして、その100円から、30円を引いた、70円が付加価値です。よく「付加価値をつける仕事をしろ」といわれます。ただ、定義上は、会社の売上高から外部調達費を引いた金額が、付加価値です。付加価値とは端的にいうと、会社に残るお金のことです。その付加価値のなかから、従業員の給料を支払ったり、設備を投資したりします。

また、さきほど述べた、変動費率がわかれば、売上高に対する付加価値が試算できます。たとえば、1億円の売上高があって、変動費率が25%だとすると、1億円×(1-30%)=7000万円が付加価値であり、それがサプライヤ内部に残ります。

・固定費について

加えて、「固定費」とは生産の有無、売上の大小にかかわらず、必ず発生してしまう費用(労務費・賃借料・減価償却費など)のことです。具体的には、「給料や付帯報酬」、「光熱費」、「減価償却費」、「賃借料」、「広告宣伝費」、「保険料」、「交際接待費」、「交通費」、「支払利息」、「福利厚生費」、等々を指します。面白いところでは、給食費なども、この固定費です。

これは、変動費と違って、100個生産しようが、120個生産しようが、固定的に発生します。もちろん残業費はあるでしょうが、100人を雇用している企業があったとして、生産量が減っても、その従業員に払う給料が減るわけではありません(2割の生産量が減ったからといって、基本給を2割ぶん連動して減らす企業は、まともではありません)。

注意点は次のとおりです。

1.会社や業種によって、どれを固定費とみなすか変わる

2. 毎月完全に同じ費用がかかるわけではなくても、ほぼ「固定した」費用がかかるものが固定費となる

ここで、1.2.を補足しておきます。さきほどの記述と矛盾するものの、もし生産量の上下に応じて従業員の雇用量を上下する企業があったとしたら、それは変動費です。また、考えにくいものの、生産量に応じて、賃借料を上下できる企業があったとしたら、それも変動費となります。あくまでも、企業にとって、コストがかかり続けるものです。

そして、それは必ずしも一定額というわけではなく、「ほぼ一定額」がかかるものを指します(当然ながら、「光熱費」は固定費といっても、1円単位で毎月同じコストがかかっているわけではありません)。

・そして変動費と固定費を使ったコスト分析について

ここまで理解できると、サプライヤの総コスト線について記述できます。総コスト線とは、難しく考える必要はなく、サプライヤの売上高にたいしてどれくらいのコストがかかっているか表現したものです。

直感的に説明しましょう。まず、売上高がゼロのときを考えてください。横軸の数値がもっとも左側にあるときです。そのとき、総コスト線はどこに位置するでしょうか。固定費を思い出していただけば、売上高がまったくなかったとしても、その固定費はかかるので、その分が切片となります。

そして、このサプライヤは売れば売るほど、変動費率分のコストがかかっていくのです。

何やら中学数学の時間みたいで恐縮ですが、このときサプライヤのコスト線は、上図のように表現できます。

y=変動費率x+固定費

xとは見ていただいたとおり、売上高のこと。その売上高(x)のときに、どれくらいのコスト(y)がかかるかを表現しています。

では、ここで、具体的な数字で考えてみます。

さきほどの例を、もう一度使用します。そのサプライヤは、100円の売上高に対して、20円の変動費がかかっているとしましょう。そのとき、25÷100=25%が変動費率でした。そして、くわえてそのサプライヤの固定費が100万円だったとします。

そのときに、さきほどの数式「y=変動費率x+固定費」はこうなります。

y=0.3x+1,000,000

このコスト線に、一つの線を加えます。これが売上線です。

売上線は必ず、y=xで表現されます。これも直感的にいうと、1円分の商品を販売したら1円がもらえることを指します。100万円分の商品を販売したら100万円がもらえる、とは当たり前ですね。よって、図の線としては売上高=コストとして表現されます(しかし、この説明に納得できなくても、結論として売上線:y=xと覚えてください)。

この二つの線が交わるところを、損益分岐点と呼びます。これまた直感的な説明では、損益分岐点を突破する前の売上高においては、コストのほうが売上高を上回るから、赤字になります。ただ、損益分岐点を突破したら、売上高のほうが、コストよりも上回るから、黒字になるわけです。よって、損益分岐点とは、赤字と黒字の境界線の売上高を示すといえます。外資系企業は、BEPと呼ぶこともあります。これは、Break even pointのことで、おなじく損益分岐点のことです。

さて、さきほどの値をあてはめてみましょう。

総コスト線:y=0.3x+1,000,000

売上線:y=x(この式はいつでも不変)

二つの式があれば、損益分岐点を計算できます(よね……)。繰り返すと、中学数学を思い出していただければ、yどうしをつなげて、0.3x+1,000,000=xを解けばいいわけです。すると、計算結果、143万円を導けます。

この損益分岐点143万円は、どのような意味を指すのでしょうか。サプライヤは、143万円分の製品を販売できなければ、赤字になるということです。この場合、ウーロン茶を販売していることにしていましたから、143万円÷100円=14,300で、1万4300本を販売せねばなりません。

これは衒学的な話ではありません。たとえば、工場見学のときに、その工場、あるいは生産ラインの損益分岐点を計算してみましょう。まともな工場であれば、固定費額や平均変動率を管理しているはずです。工場内の管理ボードに貼ってあるでしょうから、眺めてみましょう。それがわかれば、その工場(あるいはライン)の損益分岐点売上高がわかrます。そうすれば、サプライヤ政策にも影響を与えるはずです。

また、工場単位ではなく、サプライヤ全体の損益分岐点を把握しようと思えば、

(1)サプライヤから全社の変動費・固定費をヒアリングする方法

に加えて

(2)サプライヤの決算書を利用する方法

があります。(2)の場合は、簡易的には、製造原価のなかの材料費・外注費・部品調達費を変動費として計算し、売上高から利益を減じたものを固定費としてください。

・簡易的な損益分岐点計算方法

しかし……。ここで、考えるべきことがあります。たとえば、工場の固定費額や平均変動率がわかったとして、連立方程式を瞬時に解くことができるでしょうか。工場見学のときに、さっと計算する方法はないでしょうか。

まずは、教科書的に方程式を解いていただきました。ただ、実務的には、このように計算すればすぐに損益分岐点を暗算できます。

損益分岐点売上高=固定費÷(1-変動費率)

これに、さきほどの数字をあてはめてみましょう。固定費:100万円で、変動費率:0.3でした。

損益分岐点売上高=100万円÷(1-0.3)≒143万円

となります。当然ながら、連立方程式の結果と同じです。

これならば、サプライヤの「固定費」「変動費率」の情報を集めれば、各社の損益分岐点をエクセルで計算できます。全社の固定費が1億円で、平均の変動費率が30%であるとすれば、1億円÷(1-0.3)≒1億4329万円となります。そうすれば、このサプライヤを赤字にしないためには、年間に1億4329万円を発注すればいいわけです。

・固定費を回収するとサプライヤは利益が出る

そして、ここでバイヤー側の視点に移りましょう。さきほど、計算いただいたように、サプライヤは固定費という借金を背負って、それを回収した以降に利益が出ます。前述の例では、ウーロン茶でしたから、均一で100円で販売していました。ただ、実際は、100円均一で販売するわけではなく、価格に差をつけます。

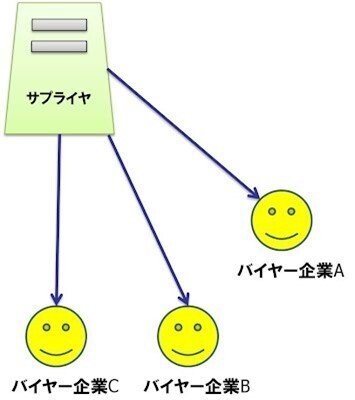

たとえば、あるサプライヤが1億円の固定費をもっているとします。

そうすると、サプライヤとしては固定費1億円を、バイヤー企業A・B・Cに負担をしてもらうことになります。考えられる負担方法は、三つです。

1. 発注量に応じた負担

たとえば、7割を発注してくれるバイヤー企業には、固定費の7割を負担してもらう。各企業一律で負担(請求)する

2. 取引関係に応じた負担

発注量の多いバイヤー企業には負担率を低く設定し、発注量の少ないバイヤー企業には負担率を高めに設定する

3. 声の大きさに応じた負担

たくさん支払ってくれそうなところには、たくさん負担してもらう。あまり支払ってくれないところには、負担を薄くする

ということは、バイヤー側からすると、請求された見積り価格(コスト)が妥当なものかを確認する必要があります。

ここで、話は、「コスト削減・見積り査定」C「見積り査定」で述べた内容につながります。コスト構造分析で述べた内容を思い出してください。製品のコストは、このようにわかれることになっていました。

その「コスト削減・見積り査定」C「見積り査定」で述べたように、変動費については正確な材料費が請求されているか? 固定費についても、過剰な請求ではなく、適切な固定費分が請求されているか? それぞれ確認していきます。

ただし、この時点では、みなさんは「変動費」「固定費」の違いを理解しています。そこで、このコスト構造に「変動費」「固定費」の考えを適用してみましょう。

そうすると、上図のように分類できます。「材料費」は変動費であるものの、それ以外は「固定費」です。

サプライヤは固定費をかならずバイヤー企業に負担してもらわねばならなりません。ただし、逆に考えれば、「その固定費は他のバイヤー企業に負担させれば、自社は安価に買えるじゃないか」ともいえます。サプライヤに最適な価格を確保させねばならない、とする思想とは乖離するものの、その考えにも一理あります。

サプライヤは、まず変動費分のコストは死守しようとします。ただ、固定費分については値下げが可能です。サプライヤは、値下げ行動として、「利益」→「設備加工費」→「経費等」→「作業者加工費」の順に削っていきます。理論的な最低価格は、変動費+1円です。この+1円に深い意味はありません。別に+0.1円でもかまいません。ただし、資本主義社会において、外部から100円で買ってきたものを、100円で販売することはありませんから、便宜的に+1円としています。

ではなぜ、「利益」→「設備加工費」→「経費等」→「作業者加工費」の順に削っていくのでしょうか。「利益」をまっさきに削るのは理解できるでしょう。しかし、次になぜ「設備加工費」なのか。読者のなかには、たしかに海外サプライヤから見積りを入手した際に、設備加工費がゼロになっていた記憶があるでしょう。

これは、単純に理由をいうと「設備加工費」は固定費のなかで、「すでに支払ってしまったコスト」だから無理に回収する必要がないのです(ご興味ある方に、少しだけ補足すると、設備加工費とは減価償却費のことで、これは過去のコストが、見た目上は発生しているものです。したがって、サプライヤとしては、払い終わっているコストだから、削りやすいのです)。

変動費と固定費の考え方がわかれば、サプライヤの損益分岐点と、見積り上の分類、そしてサプライヤの値下げ行動まで理解できることを述べてきました。サプライヤの原価構造がわかれば、普通のバイヤーが見えない構造がわかります。

さっそく今日からサプライヤの情報を集めてみましょう。工場から、決算書から、変動費・固定費を計算します。そこから損益分岐点を計算する――。そして見積書のなかで、変動費と固定費を分解して値下げ行動を予想してみましょう。そのときには、コスト構造分析で説明した内容が使えるでしょう。

バイヤー業務は、単に机を叩いて見積りを下げるだけではありません。情報の武装によって、相手原価の把握によって、より高みにあがることができるのです。