調達・購買・資材の教科書 第4章

4-A サプライヤ評価

・サプライヤマネジメントの基本

今回は「サプライヤマネジメント」のA「サプライヤ評価」をご説明します。

まず、「サプライヤマネジメント」を定義しましょう。これはさまざまな定義が考えられます。ただ、私の定義では、メリット等を含め、次のようなものです。

1. サプライヤマネジメントとは:「公正なサプライヤ評価によるサプライヤ戦略に基づいて、 サプライヤを層別化し不公正に扱うこと」

2. サプライヤマネジメントによって得られるもの:「サプライヤ構造強化」「コスト削減等のQCDの向上」「調達・購買部門の社内プレゼンスの向上」

3. 実効あるサプライヤマネジメントのためのキーワード:「継続的な公正なサプライヤ評価(製品のコスト・品質・納期状況)」「サプライヤ収益性、安全性評価」「サプライヤシェアのコントロール」「社内への徹底」

何よりも必要なのは、サプライヤを公平・公正に評価すること。そして、その評価通り、優れたところには発注量の増加を、劣ったところは発注減を目論むことです。あたりまえだと思われた方が大半でしょう。サプライヤマネジメントとは、あたりまえのことを、あたりまえにやりましょう、ということにすぎません。

取引実績のあるサプライヤ群を評価し、たとえばA~Dランク、あるいはA~Eランクをつけていきます。Aランクはアライアンスパートナーとして選定するかもしれません。Dランクは発注停止対象となるでしょう。そのような能動的な「差別」をおこなうのです。

評価とその結果からシェアを変動させること。その徹底が効果をもたらします。

・サプライヤ評価軸とは

そこで、さっそくサプライヤの評価軸を説明しましょう。評価「軸」の設定は次のとおりです。

1.品質

2.コスト

3.納期

4.技術・開発

5.経営

この5軸をそれぞれ100点満点で評価し、さらにこの5評価軸に重みをつけて、さらに総合100点満点で評価していきます。

ここで、注意いただきたいのは、紹介する評価項目は一般的なものにすぎず、バイヤー企業ごとにアレンジせねばならないことです。また、業界や品目によって評価すべき内容も異なるでしょう。それを頭に置きつつ読んでください。

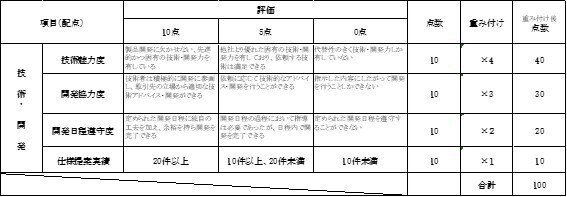

品質から順にみていきます。

1.品質

まず左側に項目が書かれています。そして、その項目を三段階評価――10点、5点、0点です――をつけていくのです。さらに重み付けを行い、品質パートの100点をつけていきます(図ですべて満点となっているのはダミーの意味にすぎません)。

品質パートはお読みいただければわかるものばかりです。そのなかで説明が必要なのは「納入品質」でしょう。これは、納入されたうち、どの割合が不良品だったかを示すものです。

10点は「10ppm未満」とあります。これはどの程度なのでしょうか。ppmとは百万分の一率です。よって、100万個の納入品のうち1個不良=1ppmとなります。したがって、10ppmとは、100万個の納入品のうち10個の不良です。

*(参考)シックスシグマという言葉を聞いたことがあるかもしれません。シックスシグマとは統計分析を使用して、製品製造における品質管理を徹底しようとするものです。シックスシグマでは100万個のうち不良品3.4個未満を目指します。よってシックスシグマを徹底する企業からすると、10ppmとは「甘い」評価軸と言えるかもしれません(何度も言うが、この指標はバイヤー企業各社によって異なります)。

2.コスト

コストも100点満点で点数をつけます。

ここで、「平均目標単価達成度」「コスト低減協力度」の違いについて説明しておきましょう。前者は新規製品開発における指標で、後者は毎期のコスト削減のことです。つまり前者は、評価する期において、新規に採用した製品について、どれくらい目標原価よりも安価になったか。後者は、継続した調達品をどれくらい価格低減してくれたか、で採点する指標です。

3.納期

納期についても同様です。ここで説明しておくべきは「納期遵守率」と「工程能力」でしょう。

「納期遵守率」は、バイヤー企業が適正なリードタイムを設定している前提で、サプライヤがどの程度、その納期を守ってくれたかを評価するものです。100件の注文につき95件が納期通りだったとすれば納期遵守率は95%となります。

後者の「工程能力」は製造業に属するひとたちだけ覚えておいてください。「工程能力」=「Cp値」とは、工程能力を数量化し、工程能力の有無を判断する指標のことです。極論をいうと、調達・購買担当者は、この数字の意味を知らなくても大丈夫です。サプライヤにヒアリングすれば良いでしょう。そこで、結論だけ述べると、下図の数値を把握してください。合言葉は、Cp値が1.67以上あるかどうかです。

*(参考)さらにご興味がある方に、詳細は専門書に譲ります。簡単にいうと、サプライヤ工場で生産される製品の寸法ばらつきを調査し、そのバラつきの標準偏差を計算します。そして、図面上の(上限規格)から(下限規格)を差し引き、その標準偏差との比較をするものです。具体的には「(上限規格)―(下限規格)」を「6×生産実績のバラつきの標準偏差」で割って求めます。

4.技術・開発

この技術・開発の評価項目はまさにバイヤー企業によって異なるでしょう。調達・購買部門は設計・開発部門と共同で評価軸を作成し、評価していきます。自分たちが求めている技術力・開発力を適正に評価できる軸を設定してください。

とくに設計・開発部門は、「ここしか共同開発できない」「ここの技術しか使えない」などといった理由から、評価うんぬん以前にサプライヤを決定しがちです。ただ、「使わざるをえない」サプライヤであっても、評価を実施することに意味があります。それはサプライヤに改善の依頼ができるためです。評価とは、バイヤー企業のメッセージにほかなりません。

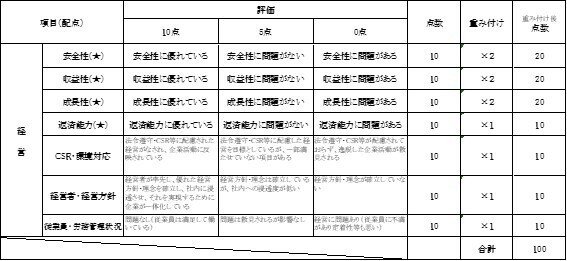

5.経営

最後にサプライヤの経営状態評価です。これがコストについで調達・購買部門が注力すべきところでしょう。ここでは、財務の「安全性」、「収益性」、「成長性」、借入金等の「返済能力」を中心として評価しています。

この経営評価については重要なので、次項でじっくりと説明していきましょう。

・サプライヤ経営評価について

さきほどの「経営」の項で、サプライヤの「安全性」、「収益性」、「成長性」、「返済能力」を評価するといいました。それらを調べることによってサプライヤの倒産危機の事前察知にもつながるからです。もちろん、会社によっては、「そんなものは与信調査会社から倒産予測情報を買っている」という場合もあるでしょう。かといって、バイヤーが簡単な経営指標チェックができないのはもったいない。簡単なルールさえ知れば、サプライヤ経営指標はすぐに把握することができます。

サプライヤ経営評価について収集しておくべきことは次の二資料(+1情報)です。

1.貸借対照表(バランスシート)

2.損益計算書(最低でも2年分)

(3).減価償却費(ヒアリングなどで調査)

となります。本来は、上場していない中小・零細企業であっても、計算書類(貸借対照表・損益計算書等)は官報等で公告することとなっています。しかし、実質上はサプライヤにお願いして入手することになるでしょう。取引額があまりに少ないサプライヤに強制することはできません。ただ、調達金額の多い評価対象のサプライヤであれば、毎年、決まった時期に前述の資料は要求すべきです。

なお、貸借対照表・損益計算書についての詳しい説明は省くものの、前者は「企業がどのようにお金を集めてきて、どのように使っているかを表現したもの」、後者は「ある期の売上高とコスト、利益を表現したもの」と考えてください。また、減価償却費は設備・その他固定資産を耐用年数でわけて計上するコストのことです。

*(参考)減価償却費についてはご興味のある方のみお読みください。減価償却費とは、製造原価にかかわるものと、販売費及び一般管理費にかかわるものがあります。前者は、実際のモノづくりにかかわる設備等を示し、後者は共通機材を示します(本社のコピー機など)。たとえば1億円で設備を買ったとしても、耐用年数が20年であれば、定額法では500万円ずつ20年にわたってコスト計上するものです(さらに正確には定率法や残存価額の考え方もありますので、これ以降は専門書に譲ります)。よって、「実際にお金を払った年度」と「コストとして計上する年度」に差異があることになります。この減価償却費を計算書類に載せてくれればいいのですが、提示資料にない場合はヒアリングで調査することになります。

<貸借対照表>

<損益計算書~2年分>

<減価償却費>

そして、これらをもとに、「安全性」、「収益性」、「成長性」、「返済能力」を見ていきます。これ以降、その指標をそれぞれ説明していくものの、注意点が一つ。それは、それぞれの指標を評価する基準値は業界や業態によって使い分ける必要があることです。

たとえば、経常利益を一つとっても、ハウスメーカーと自動車小部品メーカーでは平均値が異なります。すべてのサプライヤを単独の基準値で把握しようとすると、かなりの無理が生じてしまうのです。

もちろん、自社内で「健全なサプライヤの経営指標」を確立している場合は、それを基準にしてください。そのようなものが存在しない場合は、財務省「法人企業統計」( http://www.mof.go.jp/pri/reference/ssc/index.htm )が活用できます。このサイトでは、規模別・業態別のさまざまな企業の経営指標がダウンロードできます。「経常利益が5%なければ健全なサプライヤではない」といったところで、とくに製造業では大半の企業は、その利益率を確保できておらず、意味のない指標になってします。

あくまで、基準といえども、経営評価指標は相対的なものであることを覚えておいてください。

そこで、貸借対照表を使って、さまざまな項目をチェックします。繰り返すように、「基準値」とは、各業界や業態によって異なるものです。いま、基準値には一般的な数値を入力しています。もちろんこのまま使っていただいても結構です。ただ、時間があれば、前述の「法人企業統計」等を利用し、より現実的なものにしていきましょう。

1.「安全性」

● 自己資本比率:資金調達のうち返済の必要がない部分(自己資本)を見るもの

● ギアリングレシオ:自己資本に対する借入金の割合を見るもの

● 固定長期適合率:固定負債と自己資本を合算し固定資産の比率を見るもの

● 流動比率:短期的な支払能力を見るもの

POINT1:そこで、ここからさらに実務的な話をします。このように「教科書」ですから、さまざまな指標をあげたものの、時間がなければ「流動比率」だけ見てください。流動比率とは「流動資産」を「流動負債」で割ったものです。直感的な意味では、「流動資産」=「1年以内にお金になるもの」を、「流動負債」=「1年以内にお金を払わなければいけないもの」で割るわけですから、「入ってくるお金と出ていくお金の比率」を意味します。流動比率が120%とは、1年以内に入ってくるお金が、出ていくお金よりも20%超過していることです。一つの目安は120%を超えていることであり、100%を切ると危険、200%を超えると優良企業といえます。

2.「収益性」

● 売上高経常利益率:売上高にたいする経常利益額の比率

● 総資本経常利益率:総資本にたいする経常利益額の比率

● 収益状況:単年で赤字か黒字か、2年連続赤字か、2年連続黒字を確保しているか、

POINT2:ここでも実務的な話をします。時間がない場合は「収益状況」だけご覧ください。より具体的にいうと、「2年連続赤字になっていないか」です。2年連続赤字の企業は収益性が悪い(コストに見合うだけの売上高を確保できていない)と見ることができます。また2年連続赤字になっている中小企業にたいしては、一般的に銀行が貸し渋りするといわれています。財務にも影響を及ぼすため、チェックが必要です。

3.「成長性」

● 経常利益増加率:前期と比べて経常利益の増加を見るもの

● 自己資本額:一定の資本金基準に達しているか、増資しているかを見るもの

● 売上高:一定の売上高基準に達しているか、増収しているかを見るもの

4.「返済能力」

● 債務償還年数:有利子負債を償却前営業利益で割り、債務を償還できる年数を見たもの

● インタレスト・ カバレッジ・レシオ:利益や配当金を借入金等の支払利息で割り、その比率を見るもの

● キャッシュフロー額 :実際に得ることのできた現金

POINT3:実務的には、「債務償還年数」を見てください。基準値は1となっています。この意味は、借りたお金くらいは、1年分の利益でまかなえることです。この値が5を超えるとマズい、と覚えておいてください。いまの利益体質でいえば、借りたお金を5年かかりやっと返せる程度でしかないということです。もちろん利息を払い続ける以上、銀行は貸し続けるかもしれません。ただし、借金の額に利益がおいついていない不健全な体質になってしまっています。

*(参考)ここで注意すべきは「利益」と「キャッシュフロー」が異なることです。これはさまざまな説明が可能であるものの、ここでは減価償却費にしぼった説明をします。減価償却費は「設備・その他固定資産を耐用年数でわけて計上するコスト」でした。あくまで、「わける」わけですから、実際のキャッシュアウト(お金が企業から出ていくこと)は生じません。そこで、営業利益に減価償却費を「足してあげる」ことで、キャッシュフローを近似しようとするものです。なお、さらに厳密にはキャッシュフローは、他のキャッシュアウトを計算する必要があります。詳細は専門書に譲るものの、調達・購買部員としては前述の説明で十分です。

これら「安全性」、「収益性」、「成長性」、「返済能力」を基準値と比して優劣を判定していきます。そして、それぞれについて総点をつけ、それがサプライヤ「経営」の評価となるわけです。

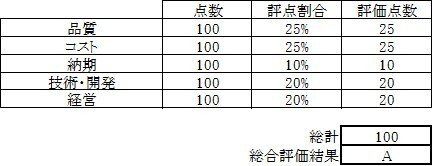

1.品質→6項目で100点満点評価

2.コスト→3項目で100点満点評価

3.納期→4項目で100点満点評価

4.技術・開発→4項目で100点満点評価

5.経営→7項目で100点満点評価とするが、とくに「安全性」、「収益性」、「成長性」、「返済能力」は前述の別表で評価

この1~5をまとめたものが、最終的なサプライヤ評価点となります。

・サプライヤ評価結果の集計

サンプルとしてまとめたのがこれです。

このサプライヤ評価表では、「品質」「コスト」を25%の重み付けとしました。この重み付けにこそ、各企業の理念がもっとも色濃く反映されます(されるべきです)。品質が最重要であれば、重み付けは30%、あるいは40%となるであろう。あるいはコストが最重要かもしれません。

この重み付けは、企業理念とそこから派生する調達部門の思想によります。何を大事にし、何を優先付けるのか。この重み付けによって、サプライヤ評価表が生きた、そして意思にあふれたものとなります。

サプライヤ評価とは、公平・公正でなければいけないといいました。ただし、繰り返すとおり「評価の重み付け」には、各社の思想や姿勢が反映されているべきです。

そして、このように評価軸を設定したあとは、サプライヤを愚直に評価し続けていきましょう。「このサプライヤは使わざるを得ないから及第点をつけておこう」と現状にあわせてしまえば、とんだ茶番となります。公平な評価からしか、サプライヤの選択と集約・集中などありえません。

この「評価」を基礎として、これ以降サプライヤマネジメント手法を披瀝していきます。

4-B サプライヤ集約

・調達・購買部員のための競合環境整備

今回は、「サプライヤマネジメント」のB「サプライヤ集約」です。

さて昨今、サプライヤ集約の取り組みが報道されています。XX社は、サプライヤを集約することで、何億円だかのコスト削減を成し遂げた。あるいは、サプライヤの選択と集中によって、調達構造を見直している、などの報道です。なるほど、国内の生産が縮小しているなか、このサプライヤ集約の動きはよくわかります。全体の発注量が減ってしまうのですから、限られたサプライヤに発注量を確保し、それにより関係も密接にしたほうが、コストも下がることは容易に想像できます。サプライヤにしても、安定した受注ができるバイヤー企業のほうが、コストも下げやすいはずです。

では、このサプライヤ集約のためにどうすればよいのでしょうか。ステップは、こうなります。

1.公平・公正な評価によりサプライヤの実力を正しく把握する

2.その評価結果により、サプライヤを層別する

3.層別結果に応じた対応を実行する

ここで、1.については前節で説明しました。もちろん、前節のサプライヤ評価軸が絶対的なものではありません。極論をいえば、どのような評価でもかまわないので、全社一丸となって評価に取り組み、かつ継続することこそが必要です。評価実行によって、すぐれたサプライヤと劣ったサプライヤのランク付けを行いましょう。私は前節で、このようなサプライヤ層別例を図示しておきました。

評価によって、サプライヤランクのA~Dまでわけます。そして、そのA~Dランクに応じ、サプライヤ戦略を考えていきましょう。

あくまでも一例では、次のようなサプライヤ戦略が考えられます。しかしこの戦略というのは、繰り返すと、これは調達・購買部門だけの「想い」であってはいけません。あくまで、全社一丸となった取り組みとして、各関係部門と合意しておくべきです。

・ Aランクサプライヤ:自社に重要・必要なサプライヤであり、技術的な提携を含め、今後積極的な発注量の増加をはかる

・ Bランクサプライヤ:推奨サプライヤとして、Aに次いで 今後継続した取引を行っていく

・ Cランクサプライヤ:自社と取引は可能とするが、指導育成を行いながら取引関係を構築していく

・ Dランクサプライヤ:新規品採用を停止する、または代替サプライヤを検討する(必要に応じて既存品の取引も停止する)

ここでは、恣意的に4ランクとしました。もちろん、5ランクでもかまいません。肝要は、ランクをわけて扱うことと、それぞれの扱い方を全社合意しておくことです。

・すぐれたサプライヤとの接し方

では、A・Bランクのようなすぐれたサプライヤとどう接すればいいでしょうか。一言でいえば、「A・Bランクへの接し方『囲い込みによる技術力・人員確保』」です。

(1)伝達:発注方針説明会、表彰制度等

(2)交流:定例ミーティング

すぐれたサプライヤには、積極的にこちらを向いてもらえるように仕掛けていきます。

(1)伝達であれば、

・ 発注方針説明会:次年度の発注見込みや発注方針、協力希望事項などを説明

・ 表彰制度:調達・購買部門から、高評価サプライヤに対し感謝状を贈呈し感謝と敬意を表す

といったことが考えられます。

表彰制度を持っていない企業は少ないかもしれません。ただ、ここで補足しておくと、表彰制度とは調達・購買部門から、日頃の企業活動ですばらしい成果を上げたサプライヤに対し感謝賞を贈呈し感謝と敬意を表すものです。賞は、「品質部門賞:納入品質に優れたサプライヤ」「原価部門賞:原価改善活動に優れたサプライヤ」「総合賞:品質、原価の2部門を同時に受賞するサプライヤ」、などとわけておきます。バイヤー企業の役員層から直接、サプライヤの役員層に表彰状等を手渡しすることでお礼を伝えるとともに、さらに高いQCD実現をお願いしていきましょう。

(2)交流であれば、

・ 年度経営状況確認会議:サプライヤの収益・損益状況の確認。課題の整理とともに解決にむけたアクションプランを合意する

・ 定例ミーティング:年に一度以上、サプライヤのトップと意見交換を行い、意思疎通を図り相互理解を深める

といったことが考えられます。

面と向かって意見交換し、両社の企業戦略の共有をはかり、軌を一にすること。また、そこで経営上の問題を話し合うことで、両社のビジネス上の齟齬をなくす目的もあります。

正直に申し上げれば、私は「対面して打ち合わせをする」といったことに違和感を抱いていました。会って話すことがそんなに重要だろうか。もっと重要なことがあるのではないか、と。しかし、企業実務のうえでは、両社のしかるべき役職者間で、おたがいを知っていることが重要になります。一人の人間として考えてみても、窮状に陥ったA社とB社があるとして、どちらを助けるか迷ったときには、知己を選ぶでしょう。

これを「リテンションマネジメント」と呼ぶことがあります。リテンションとは、関係継続のことです。バイヤー企業とサプライヤの関係を良好に継続すること。そのツールとして、「リテンションマトリクス」があります。これは、取引先と継続した関係を構築し、情報交換を活発化するために、しかるべき役職者間での面談実施を管理するためのものです。

これを、サプライヤ数ぶん用意します(正確にはA・Bランク数ぶん用意します)。そうして、ある一定期間、たとえば1年のあいだに、お互い会ったところにマルをつけていきましょう。たとえば、先方(サプライヤ)の担当者と、自社(バイヤー企業)の担当者はいつも会っているでしょうからマルがつきます。そして、先方の課長とも、自社の担当者が会っていれば同じくマル。そうマルをつけていくと、下のような図となるかもしれません。

このような場合は、先方の上役に会えていないことになります。自社の調達・購買本部長は、サプライヤの課長に会ったことはあるようです(表敬訪問か何かでしょうか)。しかし、調達・購買本部長と、営業本部長どうしが顔をつきあわせて話していません。

または、下の図のようなこともありうるでしょう。

このような場合だと、逆にこちらのトップの意向を、A・Bランクサプライヤに伝達できていないことになります。もちろん、すぐさま業務上に支障があるわけではないものの、中長期的な観点からは両社の良好な関係性構築のために、トップ同士が話したほうがよいはずです。

なお、このように見える化の管理をすれば、両社のコミュニケーション状況が明確になります。さきほど、リテンションマネジメントという言葉を使いました。この管理下では、調達・購買担当者が、しかるべき役職者間の面談を着実にセッティングすることが求められます。それが、自身の調達活動をスムーズにすることにもつながります。重要サプライヤのぶんだけでもいいので、このリテンションマトリクスを印刷し状況を見ておくと面白いはずです。ちなみに、私がかつて働いていた企業(製造業2社・上場)では、同種の調査を行い、最低でも1年間に一度はトップ間の面談をセッティングしていました。

面談をしたといっても、どのように調達・購買活動に好影響を及ぼすのか。繰り返す通り、これは定性的な効果しか表現できません。ただし、緊急納期対応時や、開発工数を確保せねばならないときなど(要するにサプライヤに開発を協力してもらわねばならないときなど)に、サプライヤトップからの「鶴の一声」が効いたことは一度や二度ではありません。そのような万が一の備えとしても、このリテンションマネジメントは有効といえます。

また、この話をするときに、必ず「賀詞交換会など、立ち話もマルになるのか」と質問があります。残念ながら、答えはNOです。その質問者も、たとえば100人と機械的に名刺交換をしたとして、何人の印象を残しているでしょうか。ほとんど印象に残っていないはずです。やはり、部屋で対面しつつ、打ち合わせをした(あるいは呑んだでも良いのですが)ことをリテンションマトリクス上のマルとするべきでしょう。

ちなみに、A・Bランクサプライヤには「こちらを向き続けてもらう」ことが必要でした。よってそれを人間関係ではなく、契約で縛ってしまうことも考えられます。

中長期発注計画を提示することができれば、供給にかんする長期契約を締結することができます。ただし、契約で縛るということは、自身に制約を与えることでもあります。10年間の供給契約を結ぶことは、10年間サプライヤを変更できないことです。それに、10年にわたる数量を開示することが難しい場合もあるでしょう。

そのような場合、契約という形ではなく、サプライヤへの取引ガイドラインで「長期取引」を謳うことがあります。これは、契約ではないため、拘束力をもちません。ただし、特定のサプライヤにたいしては、あくまでガイドライン(=お願い)として、既存業務の安定・継続を依頼するわけです。

・すぐれていないサプライヤとの接し方

加えて、C・Dランクサプライヤとの接し方も考えてみましょう。Cランクは「自社と取引は可能とするが、指導育成を行いながら取引関係を構築していく」の宣言通り、積極的に採用はしないものの、評価を継続することで、A・Bランクレベルになるかを定期的にチェックしていきます。その際には、サプライヤの弱みと強みを明確にし、弱みを克服してくれるように、サプライヤとの面談やミーティングのとき、具体的に教えてあげてください。

ただし、これは評点を具体的に教えてあげるという意味ではありません。評点を教えると、両社に気持ちの行き違いが生じることがあります。サプライヤから「なぜそんな低い評点なのですか。より具体的な計算ロジックを教えてください」「この項目がなぜこんなに重み付けされているのですか」といわれて議論が細部にはいるほど、泥沼にはまります。評価システムとは、そもそも企業理念や調達理念から設定されます。それは、外部からとやかくいわれる種類のものではなく、バイヤー企業内部の機密事項です。

よってここでいう具体的にとは、あくまでも評価が低い「項目」についてです。「弊社としては、御社のこの項目に満足していない。したがって改善をお願いしたい」と伝え、評点向上を相手に理解いただきましょう。

よって、「Cランクへの接し方『評価結果に応じた育成指導』」となります。

次に、Dランクについて考えましょう。一般的には、Dランクは、これも定義通り「新規品採用を停止する、または代替サプライヤを検討する(必要に応じて既存品の取引も停止する)」ことになります。しかし、ここに桎梏がありますよね。現場の感覚で考えてみるに、「そうはいっても、すぐに外せるサプライヤと、外せないサプライヤがいる」と。そのとおりです。よって、Dランクは二つにわかれ、

・ 「Dランクへの接し方『外せない場合は、やむなく育成指導を行う』」

・ 「Dランクへの接し方『外せる場合は、外す』」

こととなります。

つまり、代替候補がいない場合は、なんとか企業としてのレベルをあげてもらうために、協力してもらうしかありません。しかし、代替候補がいる場合は、そのサプライヤを切り替えることを考えます。

もちろん、前者=外せない場合は育成指導しつつも、同時にマルチソース先(2社購買先)を探しておくことは欠かせません。とくに、Dランクになった理由が経営上の問題であれば、倒産してもおかしくありません。緊急経営改善指導を行い、低い評点項目を洗い出します。そして、月度ミーティング等で、月度の損益計算書・資金繰り表などを確認し、改善の確認を実施します。と同時に、万が一の際に備えて、マルチソース先(2社購買先)を探すという、高度な二枚舌が必要となります。

それにたいして、後者=外せる場合は切るだけなので容易と思われるでしょう。しかし、気にしておくべきは「下請中小企業振興法(振興基準)」です。ちょっと堅苦しいものの、ここでは我慢して読んでください。

・下請中小企業振興法(振興基準)について

まず、この振興基準では下請中小企業が「① 親事業者にとって不可欠の企業となる ② 親事業者を複数化・多角化する ③ 製品、情報成果物及び役務の自社開発により独立化をめざす」ことを前提としたうえで「親企業としても、下請中小企業の存在なくしては、より付加価値の高い製品・サービスを生み出していくことが困難であり、自らの発展もあり得ないという点を十分認識し、親企業としての立場を利用して下請中小企業に不当な取引条件を押し付けることなく、下請中小企業の体質改善、経営基盤の強化に対しその自主性を尊重しつつ積極的な協力を行うとともに、納期、納入頻度等における配慮等下請中小企業の労働時間短縮のための発注方式の改善等の協力を行うことが必要である」としています。

*これについては、さまざまなページで読めますが、たとえば中小企業庁等を参照にしてください。

そのなかでも調達・購買担当者が気にしておくべきは、その「第2 親事業者の発注分野の明確化及び発注方法の改善に関する事項」の「7) 取引停止の予告」です。ここでは、「親事業者は、継続的な取引関係を有する下請事業者との取引を停止し、又は大幅に取引を減少しようとする場合には、下請事業者の経営に著しい影響を与えないよう配慮し、相当の猶予期間をもって予告するものとする」としています。

これが難しい。この、「経営に著しい影響を与えないよう配慮」というのは意見がわかれます。実際に、全国中小企業取引振興協会では「継続的な取引関係を有している下請事業者との取引を停止する場合は、取引停止のどのくらい以前に予告通知をしなければならいか」という質問に、「相当の猶予期間については、下請事業者の親事業者への依存度や製品の他への転用の可否、製品製造のための設備投資の状況など相手方の経営上の問題等を勘定し、ケースバイケースで判断することとなるものであり、下請事業者の経営に著しい影響を与えないように配慮することが必要である。なお、判例では、親事業者の取引停止による損害として6ヵ月間の損害賠償を認めたものもあるが、このことが直ちに一般論として「相当猶予期間」が6ヵ月と即断できるわけではないことに留意が必要である」としています。

*これは、全国中小企業取引振興協会のページ等を参照してください。

そこで、絶対的な結論や手法ではないものの、Dランクサプライヤを切るときの一つの目安は、このように考えられます。

(1)依存度が大きい(50%程度以上)のサプライヤについては

(2)1年程度(他社からの受注が見込める期間)をおいて

(3)予告した上で取引を停止する

なぜ、(1)依存度が大きいところか、そして(2)1年なのか、については、これまでの論からおわかりのとおり、絶対的な根拠はありません。ただし、下請中小企業振興法の考えからも、「経営に著しい影響」が想定できるサプライヤは依存度が大きいところであり、かつその意味では新規受注先を探すために1年程度の猶予は必要と考えられます。

なお、この(1)(2)については、弁護士に質問し、おなじく「絶対的な答えではないが」と前置きがありつつ訊き出したものです。おそらく、一つの基準にはなるでしょう。

そして、この下請中小企業振興法の精神にのっとるのであれば、サプライヤを切るための準備をしっかりするのではなく、あくまでもその下請サプライに改善を促すことも忘れてはいけません。

前述の猶予期間を使って、「評点を開示し、改善期間を提示」してあげること。そして、サプライヤが「評点を改善できたか」確認すること。そして、それでも改善が見られない場合に、削減実行期間として「発注減の宣言」「ゆるやかな発注減」(これも彼らに経営に著しい影響を与えないようにするためだ)「取引の停止」までつなげていきます。

・そして、そして、品目への分解

……とこのようにして、ランクA~Dまでのサプライヤの扱い方を見てきました。サプライヤ戦略を練った後は、あとは実行するだけです。最後に注意すべきは、全体評価のあと、実効性をもつためには、各品目へ分解することです。

品目毎にランクA~Dを明らかにすることによって、その品目で「必要なサプライヤ」「不要なサプライヤ」が明確になるでしょう。はたして、評価通りにランクAサプライヤに集約する勇気はあるでしょうか。それとも、なんだかんだと理由をつけて、評点Dランクのサプライヤに無策のまま発注を続けるでしょうか。

その選択は、バイヤー企業にかかっています。

そして次に、サプライヤの収益管理にいきましょう。

4-C サプライヤ収益管理

・調達・購買部員のためのサプライヤ収益管理

今回は、「サプライヤマネジメント」のC「サプライヤ収益把握」です。これまでサプライヤの評価や集約をやってきました。これ以降、それぞれのサプライヤが適切な利益を確保しつつ企業活動を営んでいるかを管理していきます。

どちらかというと、本節のC「サプライヤ収益把握」はサプライヤの体質が健全かどうかを見るもので、次節のD「サプライヤ倒産対応」は危機的なケースに対応するものです。

・そのサプライヤ収益管理について

まず、前提として調達・購買担当者は経理担当者でもないし、財務担当者でもないことを強調しておきます。もちろん、彼ら並みに知識を持つことは大切ですけれど、まずは調達・購買担当者として必要な知識を述べていきます。

まずちょっとだけ厳密な定義を紹介すれば、収益とは「売上高」等のことです。よく、調達・購買部門が「サプライヤの収益管理」というと、「サプライヤの利益管理」という意味で使われます。「サプライヤが赤字にならないように管理しよう」というわけです。正確には収益に利益という意味はありません。ただ、ここではサプライヤの売上高や利益を最適化していこうという拡大的な解釈において「サプライヤ収益管理」を使っています。

ではまず、損益計算書の見方からはじめていきましょう。下の表は、企業の損益計算書を示したものです。

会社はどこまでいっても、一つの計算式に左右されます。それは、「収益―費用=利益」という式です。さきほど、「収益」とは<「売上高」等のことです>と書きました。収益とは、売上高だけではなく特別利「益」なども含みます。費用や利益も同じで、損益計算書にはそれらがいくつも表現されています。加えて、利益とは「儲け」のことですが同じく複数存在しています。費用とは、いわゆる「コスト」のことで、これも複数表現します。

数えると、「5個の利益、4個の費用、3個の収益」が存在します。このうち重要な利益と費用の意味はあとで解説するとして、それだけ多くの種類があるんだということを覚えてください。

さて、いよいよ損益計算書の分析方法です。コツは下から見ること。なぜならば、下には、当期純利益という最終的な儲けを示す額が記載されているからです。会社は利益を追求するところだから、まずはそこから見てみましょう。そして、下から上に登っていきます。

・ 当期純利益:税金も引いた事業の最終的な利益

・ 経常利益:財務活動を含め、その会社が達成した利益

・ 営業利益:本業で達成した利益

・ 売上総利益:粗利益とも呼ぶ、売上高から売上原価を引いた利益

サプライヤの決算書(損益計算書)を入手したら、このそれぞれの数値を見てください。ここで重要なのは一つだけの数字から理解しようとしないことと、利益「率」だけを注目しないことです。

たとえば、グローバルに点在する工場を活用して急成長した企業について、「売上高の利益率が年率20%から13%に減速」と報じられたことがあります。それでも、13%という数字を見れば、じゅうぶんに優良企業といえますよね。それに、その13%という数字だって、業界平均とくらべると、かなり優れた数字だとわかるかもしれません。

そこでまた使えるのが、本書で何回も説明した財務省が提供している「法人企業統計」です。このサイトで、同種・同規模のサプライヤの利益率と比較することができます。

そして、費用のところ。費用のうち、重要なのは4つのうち上の3つです。

・ 売上原価:工場の生産や商品の仕入れ対価等

・ 販売費及び一般管理費:これは営業マンや間接人員のコスト、役員報酬、その他の宣伝広告費やら本社コスト

・ 営業外費用:銀行等への支払利息等

これらが差し引かれた利益と比べてみてください。また可能であれば、売上高と比較した各費用の比率を求めましょう。そうすれば、サプライヤごとの収益構造の違いがわかるはずです。

・そのサプライヤ収益管理について

次に眺めるのが貸借対照表です。ただし、この貸借対照表を使った安全性管理については、サプライヤ評価の項目でお伝えしました。よって、ここでは収益管理の観点から述べていきます。

●貸借対照表は、まずお金をどうやって集めてきたかを示す(これを右側の「貸方」という)

●貸借対照表は、そして集めたお金を何に使ったかを示す(これを左側の「借方」という)

貸借対照表は、Balance Sheetとも呼ぶのは、それを構成する右側の「資産」が、左側の「負債」と「純資産」の合計と合致し、常に平衡を保っているからです。杜撰な会社の会計監査では、この右と左の合計があっていないことがあるといいます。こんな会社がバランスを保っていないことは言うまでもありません。

閑話休題。そこで、収益管理での指標は次の二つです。この指標を計算するためには、貸借対照表だけではなく、さきほど説明した損益計算書も利用します。

・ ROE(株主資本利益率)(%)=当期純利益÷株主資本×100

→これは、株主資本を元に、どれだけ効率的に最終的な当期純利益を生み出したかを見るもの

・ ROA(総資本利益率)(%)=利益÷総資産(総資本)×100

→これは、負債を含めた総資本が、どれだけ利益を生み出しているかを見るもの

これも同じく、サプライヤの単年決算書だけでは優劣はわかりません。複数年、あるいは同業他社との比較が必要です。ただ、おなじく自分がつきあっているサプライヤをいくつか分析してみると、その稼ぐ力が異なるとわかるでしょう。

ところで、このROE(株主資本利益率)とROA(総資本利益率)という考え。ちょっと前まで、よく目にするのはROEのほうでした。これは、文字通り「株主資本」の利益率だから注目されやすかったのです。なぜなら「会社は株主のものなんだから、利益を株主に還元しろ」と正論をいうひとがいましたよね。だから、これからはROEを重視すべきというわけです。

しかし、私の考えは少し違います。調達・購買担当者としては、ROEよりもROAを重視したほうがいいはずです。なぜなら、企業は株主だけで成り立っているわけではなく、お金を貸してくれている銀行も含めて成り立っています。ROEだけを重視することは、銀行の軽視ともいえるのです。ROAのほうが、総合的な効率性を見ることができます。

・キャッシュフロー計算書について

また、ここからはキャッシュフロー計算書について、ご興味ある方のみにお伝えします。さらにつっこんだサプライヤ収益管理をしたいひとのみお読みください。

つきあっているサプライヤが上場企業の場合、決算書にキャッシュフロー計算書があるはずですので損益計算書・貸借対照表と同じく眺めてみましょう。ここにも面白い情報があふれています。

キャッシュフロー計算書とは、現金の流れを示したものです。あまり難しい説明は止めておくものの、損益計算書で示すのは「売上高」というとおり、「売った分」を集計したものにすぎません(つまり在庫になったものは含まれません)。それに、貸借対照表はその時点の資産・資本はわかるけど、その過程がわかりません。

そこで考案されたのがキャッシュフロー計算書です。このキャッシュフロー計算書では、企業の各活動における「現金及び預金」の増減を表現します。

さらに、キャッシュフロー計算書は、会社の現金の増減を (1)営業活動 (2)投資活動 (3)財務活動 にわかれることを覚えてください。ややこしいかもしれません。はたしてサプライヤの収益管理のためにどれだけの知識が必要なのでしょうか。でも、もうちょっとです。

話を戻します。この三つの分類を簡単にいうと、

・ 営業キャッシュフロー:本業から生じるお金の増減のこと

・ 投資キャッシュフロー:設備を買ったり有価証券を買ったりして生じるお金の増減のこと

・ 財務キャッシュフロー:資金調達や借金返済によって生じるお金の増減のこと

企業での流れは、次のようになります。

当然ながら、まずは物が売れることでお金が入ってきます(①)。そして、借金を返済したり、逆にお金を借りたりします(③)。その後、設備を買ったり有価証券を買ったり、あるいは売ったりします(②)。こうやって、企業はお金をぐるぐるとまわしますよね。

これらの活動では、お金が増えることもあれば、減ることもあります。その、それぞれのプラスマイナス要因を、「キャッシュインフロー」と「キャッシュアウトフロー」といいます。

・ キャッシュインフロー:実際に受け取ったキャッシュのことで、キャッシュフロー計算書上では、「+(プラス)」に作用する

・ キャッシュアウトフロー:実際に支払ったキャッシュのことで、キャッシュフロー計算書上では、「-(マイナス)」に作用する

このようにして見ていくキャッシュフロー計算書ですが、前述の三つの項目(キャッシュフロー)がいかに増えたか、いかに減ったかによって、企業の傾向を見て取ることができます。そこで、典型的なものは次の通りです。

・ 問題のないキャッシュフロー計算書:本業で得たキャッシュ(営業キャッシュフロー)で、投資と財務をまかなっている。これは、理想形ともいえるもので、健全な企業を指す

・ 成長期に見られるキャッシュフロー計算書:本業で得たキャッシュ(営業キャッシュフロー)に加えて、財務活動をプラスとしている。つまり、財務活動でどんどん借入しているわけだ。そして、投資活動がマイナスということは、さらにどんどん投資をしている(だから投資によってキャッシュフローがマイナスになっている)。事業拡大を狙う姿がよくわかる

・ 危険な企業のキャッシュフロー計算書:本業で得たキャッシュ(営業キャッシュフロー)がマイナス。それにもかかわらず、財務活動でプラスにしている。加えて、投資活動でプラスにしている(設備や有価証券を売ることで、投資活動でキャッシュフローがプラスになっているのだ)

これは、すべての項目をプラスにしろというわけではありません。なぜなら、投資をまったく行わなかったら、企業は継続した成長ができないからです。もちろんキャッシュを残すのは大切ですが、そのキャッシュフロー内で投資を行っていくことも大切です。バランスが大事とはよくいったものですよね。

この典型例と照らし合わせれば、サプライヤのキャッシュフロー管理のおいてイメージを懐きやすいはずです。

・ややこしいサプライヤ収益管理ではあるけれど

ここまで、サプライヤ収益管理をやってきました。衒学的なところも多かったため、じゃっかん大変だったかもしれません。これらは、実際の決算書を見ながらではないとわからない種類のものです。だから、まずは何かの決算書を手に入れて、あれこれと試行錯誤してください。

何度も繰り返すと、これら収益管理の各種指標は、一つの数字では何も語れません。複数のサプライヤ分を分析し、可能ならば時系列で並べてみること。そうすると、あるサプライヤが悪くなったことも、良くなったことも理解できるはずです。

本節では、「調達・購買担当者は経理担当者でもないし、財務担当者でもない」とはじめました。そのうえで、調達・購買担当者として必要な知識を述べてきました。最低限、この知識は身につけてほしい、と書いてきました。ただしもっとも私が伝えたいのは、何よりも、サプライヤ決算書の分析が楽しいことです。

他の人がわからない情報の羅列のなかで、自分だけはなんらかの解釈ができる。これが仕事のなかでの極上の愉悦ではないでしょうか。この喜びを共有したいのです。

そして話はサプライヤの倒産対応に進みます。

4-D サプライヤ倒産対応

・調達・購買部員のためのサプライヤ倒産対応

今回は、「サプライヤマネジメント」のD「サプライヤ倒産対応」です。かなりぶっそうなテーマですよね。今回は、「サプライヤが倒産しないようにチェックするためには」「そして、もし倒産してしまったら」をテーマに述べていきます。

現在の経済状況では、取引をしているサプライヤがいつ倒産するかわからないので、(将来にわたって)参考になるはずです。

さて昨今、不景気だとよくいわれます。その実感は読者にもあるに違いありません。しかし、ほんとうのところ、どれくらいの企業数が倒産しているのでしょうか。後述するように、この「倒産」とは、厳密には法律用語ではありません。ただ、この「倒産」の意味はおって説明するとして、まずは件数を見てみましょう。

ここで、東京商工リサーチと中小企業庁の二つのデータが参考になります。前者(東京商工リサーチ)のデータは、法人の破産のなかから負債総額1,000万円以上を抽出したものです。したがって、全数ではありません。いっぽうで、後者(中小企業庁)のものは廃業企業数というもので、個人企業と会社企業の双方を加算した数字となっています。二つのデータの範囲が異なり、かつ廃業と破産、倒産は同一の意味ではありません。ただし、後者(中小企業庁)のデータは3年に一度しか発表されず、しかも一般的に使われないため、ここでは恣意的に前者(東京商工リサーチ)のデータを使うこととしました。

・日本ではどれくらいの数の企業が倒産しているのだろう

調達・購買担当者が覚えておいてもソンしない数字は、「日本は1ヶ月に1000社が倒産する」事実です。つまり、年間で1万2000件ほどの倒産となります。日経新聞などで、経済指標をチェックする際には、この1000件を基準値としてください。実際に、さきほど紹介した東京商工リサーチのデータでは、2011年(平成23年)の全国企業倒産は1万2,734件となっています。

なお、この読者の想定産業で述べると、この1万2,734件のうち内訳は、

・建設業:3,391件

・製造業:1,901件

・卸売業:1,641件

・小売業:1,489件

となっています。

また、これは2011年(平成23年)だけではなく、一般的な倒産理由としては、次のようなものがあげられています。

・販売不振

・赤字累積

・放漫経営

・過少資本

・設備投資過大

おそらく、読者も想像できる範囲のものでしょう。そして次にこの「倒産」の分類を述べていきます。

・倒産の種類

この「倒産」という言葉。一般的に流布しているものの、法律用語ではありません。もちろん、通常は「会社運営ができず、潰れてしまった」状態を述べています。この倒産についての分類では、日本の倒産法体制はこのようになっています。

これを調達・購買担当者がすべて知る必要はない、と私は思います。ただし、倒産といっても「法的手続」によるもの「私的手続」によるもの、の二つがあること。そして、「再建」を目指すものなのか、「清算」してしまうものなのか、さらに二つにわかれることは覚えておきましょう(なお、ここでは実際には多いものの統計が取られていない「逃亡」「夜逃げ」は言及できないことをお断りしておきます)。

加えて、調達・購買担当者が知っておいたほうが良いことは、法的手続のうち、民事再生法は破産と異なり、一般的には現在の経営陣が経営を続けながら再建を目指すことです。ただ、会社更生手続においては、裁判所から選任された更生管財人が経営や管理を行います。

そのいっぽう、私的手続は、そもそも法的倒産処理手続によらずに、債権者・債務者の「合意」によって債務を整理します。ガイドラインも発行されているものの、基本は交渉です。私的手続は、倒産会社のレッテルを貼られることを恐れる企業が行うことがあり、かつ法的処理の費用を抑えることもできます。

さらに、おおまかにいうのであれば、関係者が多く混乱を招く場合は「法的処理」となります。管財人(破産、会社更生)や監督委員(民事再生)などが関与しなければ、収集がつかないことが多いからです。ただし法的手続であれ私的手続であれ、いったん、企業(サプライヤ)が倒産処理をはじめると、モノの納入が遅延したり生産活動に影響をうけたりします。調達・購買担当者としては、倒産をできるだけ事前に察知し、かつ倒産後にも被害を最小限化できるように努めなければなりません。

・倒産の事前予知にむけて

かつて「倒産の寸前まで社員や外部に知らせないのが、すぐれた会社の潰し方だ」といった経営者がいました。もちろん、その意味では調達・購買担当者がサプライヤ内部を完全に掌握できません。とはいえ、倒産予知の目を持ち、できる限りの対策はしておきたいものです。

サプライヤは、突然「倒産」するわけではありません。このような3段階があります。

1.経営状態:不安定

2.経営状態:危機

3.経営状態:破綻

これは必ずしも、1→2→3と進むわけではありません。1→2→1→2→1→2などと回復や悪化を繰り返すことがほとんどでしょう。できれば調達・購買担当者は、1状態にあるサプライヤを察知し、2へ進んでいるか、あるいは1へ回復したかを観察しておきます。そして、いよいよ3に突入するサプライヤがいれば、そこから受ける被害を予測し、バックアッププランを練っておくことです。ここでは、凡庸ではあるものの(1)定性的なチェック方法と(2)決算書類のチェック方法を述べておきます。

(1)定性的なチェック方法

やはりそのサプライヤの製品が最重要です。というのも、企業は製品をつくって、それをお客に販売します。その粗利益がすべての源泉となるから、製品が売れなくなってしまったら、すべてがうまくいきません。

①主要製造製品の付加価値は高いか、特有技術を有しているか

②生産性が高く、不良率は高くないか

③材料費高騰の影響を受けすぎず、適正な利益を確保しているか

④海外勢の安価な製品に負けていないか

⑤社会の変化に追従し、新技術・新製品を開発する体制を有しているか

⑥安定的な受注を獲得できる大手顧客がいるか

当たり前ではあるものの、海外からどんどん安価な製品が入ってくる昨今、海外勢と同レベルのものしか生産できないサプライヤは厳しい状況にあります。しかし、それは数年前からわかっていたことです。①~⑥を総合的に勘案し、サプライヤの安定度を見ていきます。

(2)決算書類のチェック方法

かつて説明した「流動比率」だけは内容が重複するものの、サプライヤ決算書でチェックしたほうが良いところを3点あげます。この3点とも、すぐに確認できるものばかりです。

①流動比率

これは、サプライヤ決算書のB/S(貸借対照表)を利用します。計算式は、

l 流動比率=流動資産÷流動負債

です。目安はこの値が1.2を超えていること。流動資産は1年位内に現金化できるもので、流動負債は1年位内に支払わねばならないものです。したがって、直感的には1年以内に支払う金額よりも、1年以内に入ってくるお金のほうが1.2倍ほど大きいことが求められます。

ここで、一つ注意してほしいのは、「その他流動資産」です。この「その他流動資産」とは、「短期貸付金」「未収金」「未収入金」「前渡金」「前払費用」「仮払金」「立替金」などを指し、書籍によっては「不健全資産」と呼んでいるものもあります。これは事実上、換金できないこともあり、この「その他流動資産」が同業他社比、あるいは前年度比、あまりに大きければ、要注意です。

②負債比率

これはサプライヤ決算書のB/S(貸借対照表)、P/L(損益計算書)を利用します。計算式は、負債の量を売上高で割ったものです(上図を参考のこと)。

l 負債比率=総負債(短期の負債+長期の負債)÷年間売上高

よく報道で、「売上高にたいして、負債額が大きすぎた」ことを倒産理由としてあげることがあります。この負債比率とは、その比率を見るものです。これは、業界業種によってさまざまな数字を取るため、なかなか基準値を述べにくいのが正直なところです。業界平均値や、類似他社の値を見ることによって、確認してください。

③真性利益

これはサプライヤ決算書のP/L(損益計算書)を複数年ぶん利用します。計算式は、経常利益に役員報酬を加算したものです。役員報酬は、「販売費及び一般管理費」のなかに入っているから拾ってください。

●真性利益=経常利益+役員報酬

ここで、「?」と思ったひとがいるかもしれません。経常利益は、そもそも役員報酬などの「販売費及び一般管理費」を引いて計算するものです。それなのに、なぜ「+(足す)」のだろうかと。これは、「真性」の文字通り、真水の利益のことです。言い換えれば、経営層が自由にできる儲けを表現しているといえます。その儲けの中から、自分たちの役員報酬を捻出すると考えてもらってもかまいません。

ということは、真性利益と、経常利益を比べてみれば面白いことがわかります。というのも、(たとえば経常利益を確保しなければ銀行から経営体質が不健全と思われるので、銀行からお金が借りられない、などの理由によって)役員報酬を減らして経常利益を確保することが考えられます。しかし、そのような場合は、真性利益が減じてしまうのです。

したがって、経常利益はなんとか横ばいでも、真性利益が低下している場合は、役員報酬を削って、なんとか利益を捻出していると考えられます。よって、これは最低でも3~5年分の推移を見てください。

・しかしとはいえ基本は基本

これまで倒産の事前チェックについて述べてきました。しかし、とはいえ、そのうえで当然ながら、現場現物を見ることの大切さも強調しておきます。というのも、サプライヤが倒産危機に陥って騒ぐ調達・購買担当者のほとんどが、サプライヤを定期的に訪問していなかったり、営業マンとも会っていなかったりするからです。

多望ゆえにしかたがないかもしれませんが、サプライヤの与信調査や決算書情報収集などは、定期的に行うべきです。また、万が一のときに備えて、各調達品の代替候補も把握しておくべきでしょう。

以前、調査会社の方と話していたとき、取引先の倒産を事前察知するための方法を教えてくれました。それは平凡ではあるものの、あえて紹介しておきますね。

①取引先とは必ず対面して様子を把握しておくこと、決算書調査を行うこと

②取引先の営業所や工場に足を運ぶこと

③この①②を継続すること

繰り返すとおり、真実は平凡のなかにあるに違いありません。

・それでも倒産してしまったときに

しかし、それでもサプライヤが倒産してしまった場合、法的手続であれば管財人(破産、会社更生)や監督委員(民事再生)などが関与することになります。清算する場合は、会社の財産を換金して、債権者に支払われます。ただ順番としては、そこで働いていた従業員の給料が優先され、さらに弁護士費用等が差し引かれてから、一般の債権が支払われます。

調達・購買担当者の実務としては次の通りです。

1.発注品目、発注残額の確認:

まだ納入されていない品目や額を調査します。また、逆にそのサプライヤから支払われるべき債権額も調査しておきましょう

2.貸与品の確認:

たとえば無償貸与している設備や金型などがあれば、その所有権がこちらにあることを証拠として提出できるようにしておきます。それによって、財産の処分の範囲外であることを証明し、その後の引き上げ処理につなげます。ただし、倒産処理の直後は、管財人の管理下にあるため時間がかかります。そこで場合によっては、倒産処理以前に引き上げることがあります。

なお、倒産直前の信用状態悪化した時点でのことを補足します。バイヤー企業がサプライヤに有償で材料を販売しているかもしれません。倒産間近であればどうせ、その材料で製品を生産することができず、サプライヤはその材料の対価を支払えない可能性があります。よって、バイヤー企業側が材料を引き上げようと考えるかもしれません。ただ、その材料の所有権はサプライヤにあるので、無断で引き上げるなどしたら窃盗罪となります。その場合は、サプライヤから承諾書のような書面を受け取って引き取る必要があるので、強引な処理は慎む必要があります。また、信用不安があるからといって、サプライヤが引き上げの承諾書にむやみやたらに押印してくれるかどうかも疑わしいところです。さらに、両社の信頼関係に傷がつくかもしれません(なお、ほんとうに倒産してしまったあとは、述べた通り管財人の管理下にあるため、材料を引き上げることができなくなるので、悩ましいところですが)。

3.代替サプライヤの決定、社内への展開

また調達・購買担当者は早急に、対象サプライヤからこれまで調達した品目をリストアップし、設計・開発部門に提示しましょう。そのなかで、今後も発注する見込みがあったものについては、緊急対策会議を開催し、代替先や特採品(「特別採用部品」)を決定します。

よく、「サプライヤが倒産してしまったら、もう為す術はない」といわれます。なるほど、たしかにその通りかもしれません。事前予防策こそが重要だからです。しかし、それでもサプライヤが倒産し、代替候補を選定することになったら、代替選定は緊急性を要します。

一つのヒントは、そのサプライヤを選定した当時の資料を漁ることです。つまり、倒産したサプライヤからAという製品を調達していたとします。そのAを採用決定した当時の資料を探すのです。きっと、その当時は他社の類似品などを比較検討しているに違いありません。もう設計・開発担当者も、調達・購買担当者も替わっているに違いないものの、イチから代替候補を探すよりも、ずっと時間を短縮できるはずです。

・そして倒産を繰り返さないために

最後に倒産を繰り返さないための調達・購買部門づくりにふれておきます。

1.基本:調達・購買担当者への経営指標等の教育

2.基本:サプライヤの経営状況の確認

(1)取引開始前

①損益計算書、貸借対照表、現預金推移(資金繰り表)の3年以上分の確認

②共通した各種経営指標の基準を作成し、取引開始可否を判断

③サプライヤマネジメントの長期戦略を立案

(2)取引開始後(既存サプライヤ)

①定期的な経営指標のチェック

②共通した各種経営指標の基準を作成し、取引継続可否を判断

③セカンドサプライヤの選定、倒産時の供給リスク対応を検討

倒産対応手順書がない場合には、作成も必要となるでしょう。

何か一つやればサプライヤの倒産を防げるという奇策や魔法の杖はありません。さまざまな施策を講じてリスクを減じるしかないのです。ただ、とくに不況のご時世にあっては、注意しすぎるに越したことはありません。

世の中の企業は、倒産するものです。しかし、自社と取引のあるサプライヤはできる限り倒産件数を減らし、かつ倒産後の処理を円滑化することこそ、調達・購買担当者のワザの見せ所でしょう。

4-E VOS(ボイスオブサプライヤ)

・調達・購買部員のためのボイスオブサプライヤ

今回は、「サプライヤマネジメント」のE「ボイスオブサプライヤ」です。これまで、さまざまなサプライヤマネジメント手法を説明しました。評価から倒産対応まで、多岐にわたりました。そして、最後はサプライヤの声を聞きながら、自社の調達・購買レベルを引き上げていく試みを紹介します。

ここで定義をしておくと、サプライヤとは「サプライヤの意見を聞き、事業を改善すること」です。そして、このボイスオブサプライヤは、自社の競争力強化に有効な手法です。

「ボイスオブサプライヤ」とは、文字通り「サプライヤの声」のこと。つまり、こちらから、サプライヤへの一方的な指導ではなく、サプライヤ側からも意見を参考にしつつ、調達・購買活動をよりよくしようとするものです。

ちなみに、SRM(サプライヤリレーションマネジメント、あるいはサプライヤリレーションシップマネジメント)という言葉が流行したことがあります。どうやって、サプライヤとの関係を管理するのかと思って聞いてみたら、単にシステムでバイヤー企業とサプライヤを連結するだけだったことがありました。見積り入手をシステム上でやりましょう、というわけですね。これが、ほんとうのリレーション(関係性)強化につながるでしょうか。やはり、関係強化には、双方評価と長期ビジョンの合意が不可欠です。

・ボイスオブサプライヤの評価軸

ここで、まず実効性のあるボイスオブサプライヤ実施のための注意点をあげておきます。

●注意点1「正確な意見の収集」:コンサルタント(第三者)からヒアリングするなどの工夫が必要。何らかの報復措置がないことをサプライヤに理解させること

サプライヤの声を集めるといっても、なかなか難しいものです。日ごろ調達・購買担当者とサプライヤ担当者は対面しているはずですからね。調達・購買担当者が「ウチの問題をいってください」と依頼したところで、すんなりと本音が出てくることはありません。あるいはサプライヤ担当者がまともであるほど、オブラートに包んだ発言となるでしょう。そこで、推奨手法は外部機関・第三者がサプライヤに意見を訊くことです。

また、外部機関を通じているといっても、その意見いかんによって、何らかの報復措置があるとわかれば、誰だって正直にはいいません。そこで、調達・購買活動向上のために行うのであって、報復措置はないことを理解していただく必要があります。

●注意点2「自社評価との比較」:サプライヤからの評価だけではなく、自社の評価と比較する。評価のズレから自社が改善すべき点を見つける

そして、サプライヤから意見を訊くだけではなく、その意見・評価を、自社の評価と照らし合わせます。たとえば、サプライヤの評価では、調達・購買担当者のコミュニケーション能力が低かったとしましょう。逆に、調達・購買担当者は自身のコミュニケーション能力をどう評価しているでしょうか。

自分自身が「あまりうまくできないな」と思うことがあれば、他者から見ると相当な問題があります。自分自身が「けっこううまくやっているな」と思うことがあっても、他者から見ると普通レベルです。必ず、評価のズレから自分、あるいは自部門の改善点を見つけていきましょう。

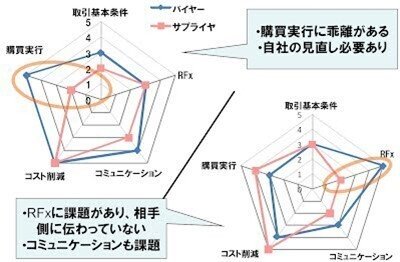

具体的には、VOSの5-mesurementsがあります。これは、「取引基本条件」「RFx」「コミュニケーション」「コスト削減」「購買実行」の5軸それぞれで、自社の評価をいただくものです。

1. 「取引基本条件」:支払い条件や、品質保証、瑕疵に関する条件など、他企業・業界平均とくらべて厳しすぎるところはないか。これはコスト削減にもつながる観点だろう。

2. 「RFx」:見積依頼条件などに不備がないか。見積作成に支障が出る曖昧さが残っていないか。とくに、見積依頼時には1万個発注すると述べながら、実際の数量はそれ以下になっていないか。

3. 「コミュニケーション」:調達・購買担当者からの日々のコミュニケーションは適切か。伝達事項のモレや遅れはないか、言葉使いは非礼でないか。

4. 「コスト削減」:根拠なきコスト削減を一方的に依頼していないか。価格交渉のときは論理性・納得性をもつ材料をもとに交渉しているか。目標価格は適正なものか。

5. 「購買実行」:突発納入依頼ばかりではないか。リードタイムを適切に守った注文となっているか。現場間での要求品質は基本契約書以上のものになっていないか。不良品基準は他社と比べても妥当なものか。

……。これらを評価していただき、コメントをもらいます。それを眺めるだけで、同床異夢も明らかになるでしょう。たとえば、レーダーチャートのようにまとめておけば差異が一目瞭然です。

そして、最後の注意点。

●注意点3「結果から改善策を創出」:VOSの結果を自社改善(関係改善)につなげていく強い意思と、説明が必要。サプライヤ側にもメリットがあることを強調し、理解してもらう

可能ならば、ボイスオブサプライヤで意見や評価を収集した後に、やりっぱなしではなく、結果と改善策をフィードバックしましょう。サプライヤ側からしても、自分たちの率直な意見が調達・購買部門の改善につながったと理解できれば、次回以降の協力も積極的になるはずです。

そして、このボイスオブサプライヤは何よりも楽しく、新たな発見があることを付け加えておきます。ビジネスの過程で、社外から自分を評価してもらう機会は意外に少ないものです。ボイスオブサプライヤは、最初、簡単な項目でもかまいません。それに、もし費用の問題があれば、外部機関に依頼しなくてもいいでしょう。何よりサプライヤの意見を聞いてみてください。

某社で実施したときには、質問項目とは別に、多くのサプライヤが後継者問題で悩んでいることがわかりました。そこでサプライヤ経営陣をお呼びして、事業継続に関するセミナーを実施しました。これまでの調達・購買部門では発想すらなかったことです。それにより、サプライヤ間の情報交換も進み、サプライヤ構造が強化されるという副産物もありました。

・ボイスオブサプライヤはカイゼン拡充作業

考えてみるに、ボイスオブサプライヤとは、生産部門で日常的に行われているカイゼン活動を外部に拡充した取り組みといえます。説明するまでもなく、QCサークルでは、チームを組み、互いの作業を確認したり、データをとったり、分析したり、仮説検証を行ったりすることで、1秒1円を低減しようとする試みです。ボイスオブサプライヤでは、調達・購買部門単独では「見えない」盲点を外部に教えていただき、そして自部門のカイゼンにつなげていきます。

某社では、サプライヤマネジメントのプロジェクトを発足させるとき、サプライヤを一同に集めて宣言を行いました。その宣言は、これまでのような「買う」「売る」立場を超え、互いに切磋琢磨することで、なんとか不況を乗り切ろうとする熱意に支えられていました。

「双方向のコミュニケーションにより、知恵と工夫の相互交換ができる場を作る」「共に歩みたいと強烈に願う企業と共に、持続的な強い競争力を持つ最適調達基盤を作る」「真の幸福とは、容易ならざることを何とか成し遂げ それを成功させた時に初めて手に入るものである」とまで、その宣言では述べられていました。

ボイスオブサプライヤとは海外から輸入された概念ではあります。ただ、これをさきほどのようにカイゼン活動と読み替えれば、これまで日本企業がずっとやってきた地道な向上施策と、調達・購買部門にあてはめる施策といえるでしょう。

そして、これまで5回にわたって説明してきたサプライヤマネジメントとは、もちろん定量的な考え方は必要であるものの、その通奏低音として調達・購買部門の強い想い--自社がサプライヤとともに最強の調達構造を創ってみせるという、賭けにも似た情熱--が流れていなければなりません。

サプライヤマネジメントの成否は、みなさんにかかっています。