CFP®試験(不動産)に合格したいあなたへ

▼改定記事はこちら

・CFP®試験(不動産)に必ず合格したいあなたへ(2022年改訂版)

・2022年6月 試験直前対策

不動産は、金融に次いで専門的な知識が問われます。多くの法律についての理解が必要な課目です。住宅を取得したことがある人や、賃貸業など経験のある人にとっては有利な課目と言えます。

計算問題は定番の出題が大きく6例出題されます。これらが実務で役立つかと問われると、計算は必要ありませんが「ルールを知っていること」強みになることは間違いありません。

2022年11月試験向け 受験対策講座 オンラインにて開催決定!

受験対策テキスト 最新版

どんな出題か

●文章題が多い、しかも設定条件が長い

不動産の文章題の特徴は、設定が長いことです。こういった条件に目を通す前に、問題を読むことが効率的です。各問の内容を確認してから、設定(条件)を探すほうが早いです。

不動産価格や法改正などの時事問題の出題も多少ありますが、それよりも過去に出題された定番の文章題をどれだけ復習したかで、合否が分かれます。

また、試験慣れしている方なら「文頭・語尾」に注意すれば良いことはお分かりですね。4択で判断に迷った場合には、「必ず~である」「すべて~である」「~のみである」は、ほぼ間違いなく「不適切」な文章です。

<出題頻度が高く、しかも問題数が多いもの>

▼借地借家法、賃貸借契約(民法)

契約のルール、存続期間・更新・契約終了の条件、満了時の対応、賃借人の権利義務

▼宅建業法、売買契約

不動産広告、売買契約書、媒介契約、瑕疵担保責任(契約不適合責任)、連帯保証

▼不動産登記法

登記のルール、借地権の存続期間・譲渡

▼相隣関係、諸問題

筆界特定など登記記録の読み取り、隣地の境界

▼譲渡時の税金

所得税額、居住用財産・事業用財産の譲渡益に係る特例、空き家に係る譲渡所得の特例、複数の特例の適用可否

<ほぼ毎回出題される内容>

▼デューデリジェンス

耐震性、地盤調査、土壌汚染

▼老後の住宅

サービス付き高齢者向け住宅、終身建物賃貸借、リバースモーゲージ

<余力があれば学習してほしい項目>

言いづらいですが、あまり張り切って学習しないほうが良い項目です。ざっと確認して、概要を理解する程度で十分です。※最後の「余力のある方へ」を参照ください。

●計算問題は定番なので確実に、しかし。

定番問題が6例出題されます。1例あたり2~3問あり、全体で15問程度です。不動産収支・所得については時間がかかるので後回しにすることをおススメしますが、他の計算問題は、短時間で確実に正答できる練習をしておきましょう。

▼不動産収支と所得

うっかりに注意。とくに単位(千円/万円、月額/年額など)

▼有効活用(収益還元、複利現価)

必ず得点を。効率的な解答方法は後記。

▼鑑定評価(土地価格の評価)

設例が長く、細かいところまで注意して読むこと。とくに、どの土地を基準に比較しているのかに注意が必要。

▼建ぺい率、容積率(角地、防火地域)

異なる用途地位にまたがる場合…基本に忠実に

※建築協定や高さ制限、都市計画法に関する知識も問われる

※直近では久しぶりに宅地造成規制法についての出題がありました

※以前は連たん建築に関する出題が多かったのですが、そろそろ出題あり?

▼固定資産の交換

借地権と底地の交換による取得可能面積、借地権評価方法

▼有効活用(等価交換、効用積数)

出資割合の計算を正確に。出題回によって難易度に大きな差がありますが、それができれば、あとはパズル。

※立体買換え特例に関する知識の出題あり

あなたに合った回答方法、学習方法

[別記事]資格試験を勝ち抜くコツを作成しました

定番問題1. 登記・借地権・抵当権

1.1 登記

不動産(土地及び建物)の物理的現況と権利関係を公示するために登記簿に記入するのが登記です。試験では、登記に関係する権利のうち「借地権」「抵当権」に関する出題が多いです。まずは、どのようなことが登記記録に記載されているかの確認が覚えましょう。

また、登記申請(オンライン庁)に関するする、閲覧・請求・交付の可否についても必ず覚えておきましょう。

・誰でも登記事項証明書/地図,図面証明書の交付可

・誰でも登記事項要約書は窓口での申請・受取のみ

・登記識別情報の交付可

1.2 借地権

借地権は建物の所有を目的として土地を利用する権利で、地上権と土地の賃借権の総称です。借主(借地権者)が借地権を譲渡や転貸するような場合、

・地上権:土地所有者の承諾は不要

・土地の賃借権:土地所有者の承諾が必要

であることを覚えておきましょう。借地権については「借地借家法」でも触れますが、覚えることがたくさんあります。

1.3 抵当権

抵当権は住宅ローンなど銀行や他人からお金を借りるときに不動産に設定する担保権です。試験では抵当権の性質「付従性」「物上代位性」「随伴性」についての出題が多いです。また、継続的に生じる不特定債権である根抵当権について、その性質を理解しておくことが求められます。聞きなれない言葉が多いと思いますので、言葉の意味を正しく理解しておきましょう。

さらに、借入金の返済ができない債務者が、担保として提供していた土地や建物などの不動産を、債権者が裁判所に申し立てその結果裁判所が売却する不動産を競売物件といい、その不動産を最低売却価格以上の最高値で落札するシステムが競売です。毎回のように出題がありますが1問ですので、余力がある場合は覚えましょう。

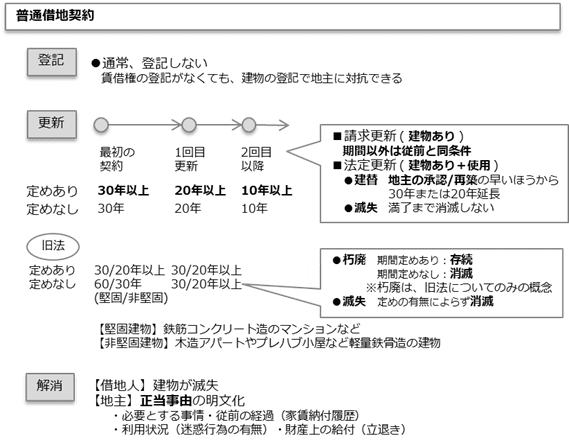

定番問題2. 借地借家法

【借地関係】

建物所有目的の地上権設定契約又は土地賃貸借契約を「借地契約」といい、借地権者(借主)を借地人といいます。無償が原則の使用貸借契約には借地借家法の適用はありません。試験では、「普通借地契約」「定期借地契約」の存続期間、契約のルールなどについて、細かいところまで出題されます。定期借地権については非常に出題数が多いので細かいところまで確認が必要です。

2.1 借地契約【出題多い!】

契約期間を特に定めなかった場合は30年。30年より長い期間の設定も可能間で上限はない。30年より短い期間を定めた場合、その約定は無効(期間を定めなかったとする)。

2.2 定期借地契約【出題多い!】

期間の更新がない(法定更新が生じない)借地契約

借地契約に付随した出題

・建物買取請求権

期間満了時に建物を地主に買い取ってもらう権利

・地代等増減請求権

契約条件によらず不相当になった場合に増額できる権利

※増額しない特約:有効 ※減額しない特約:無効

【借家関係】

借地借家法では、借地のほかに建物の賃貸借契約も規定しています。一軒家を借りる場合、建物の一部の間借りであっても、構造や規模から独立性、排他的支配が可能であれば該当します。しかし、イベント開催中に出店を出すためだけに店舗を借りるという場合など一時使用目的の借家契約には、適用されません。

2.3 借家契約(要点)

借家契約の存続期間は、当事者の合意によって定まります(最短一年)。更新は、存続期間以外は従前と同条件です。

2.4 定期借家契約(要点)

期間の更新がない建物賃貸借契約。あらかじめ「公正証書等」の書面で、更新がない、期間満了で終了することを説明するとともに、期間満了まえ1年~半年の間に終了通知を行う必要があります。

借家契約に付随して理解しておきたい内容は、

・造作買取請求権 認めない特約可、債務不履行時には権利なし

・原状回復義務 借家人の義務とする特約可

です。基本的な事柄を覚えておけば十分でしょう。

定番問題3. 都市計画法・建築基準法

3.1 都市計画法

街を形成目的別に区分けして、それぞれの地域別にどのように土地を利用するか決めています。また、一定規模以上の開発行為に対し、制限を設けています。どのような土地だと開発行為として「開発許可(知事の許可)」が必要なのかを覚えておきましょう。また、許可が出たあとでも「できること」「できないこと」があることも覚えておく必要があります。

3.2 建築基準法に関する文章題

建築協定、用途制限、高さ制限など、余力があれば覚えましょう。まずは、建ぺい率・容積率に関する計算問題に取り組みましょう。

3.3 【重要1】 建築基準法に関する計算問題

▼建ぺい率(または、建築面積=敷地面積×建ぺい率)について

・特定行政庁が指定する数値から「どれだけの緩和」を受けられるか

・対象地が「角地」か「角地ではない」のか

・セットバックは必要か

・全体の建築面積は、用途地域ごとに建築面積を算出(加重平均)する

に注意しましょう。どんなに複雑な設定であっても、基本に忠実であれば必ず正答できます。

▼容積率(または、延べ面積=敷地面積×容積率)について

・前面道路が12m以上の場合、特定行政庁が指定した容積率

・前面道路が12m未満の場合、特定行政庁が指定した容積率と、前面道路等により制限される容積率(前面道路による制限、特定道路による緩和、複数道路に接する場合)のうち小さいほうを適用する

・セットバックが必要か

・用途地域ごとに延べ面積を算出(加重平均)する

に注意しましょう。建ぺい率(建築面積)と同様に、基本に忠実であれば正答できます。

なお、以下の部分は延床面積には含みません。時々、文章題での出題があります。

・自動車用車庫(各階床面積の合計の1/5を限度)

・地階(居住部分の床面積の1/3を限度)

・屋上(屋根のない場合など)

・廊下,階段(屋内/屋外とも ※共同住宅,老人ホームなど)

・防火のための備蓄倉庫、自家発電設備、宅配ボックスの設置部分、エレベーターの昇降路(シャフト)部分

定番問題4. 不動産価格

4.1 不動産価格に関する文章題

時事問題は、直近の「公示地価」あるいは「基準地価」の動向を理解すること、前年の「土地白書」も目を通しておくと安心です。出題に関しては、公示価格、基準地価、相続税評価、固定資産税評価額の比較ができるようにしましょう。どこの省庁が、いつを基準に、いつ発表するかなど、基本的なことを理解しておけば十分です。

鑑定評価については土地や建物の経済価値を価額にするときに、どのような方法があるのか理解が必要です。その一つに「取引事例比較」がありますが、これは計算問題で必ず出題のある分野です。また、どのような物件が比較対象として適切かの判断ができるようにしておきましょう。

4.2 【重要2】 取引事例比較の計算問題

毎回、計算式はほぼ同じですが、穴埋めする数値の算出方法が異なることがあります。「事情補正」「時点補正」は過去問を参考に練習をお願いします。注意が必要なのは「標準化補正」「地域要因比較」「個別的要因比較」です。表現(単語)が異なることがありますが内容はほぼ同じです。これらは、それぞれの数値が「何を基準にどう補正するのか」を間違えないよう注意してください。各項目に注意書きがありますので、見逃さないようにお願いします。

▼2021年第1回試験(問題15)解答例

定番問題5. 諸問題

5.1 デューデリジェンス

投資家が不動産を取得する前に行う調査をデューデリジェンスと言います。物件に関するさまざまな事実や情報の信頼性について分析されます。個人が物件を購入する場合も、購入予定地のこと、家の構造、周辺の環境などについても事前に知っておく必要があります。試験でもそういった内容が頻繁に問われます。

▼地盤

・丘陵地 ← 最適 (周辺は軟弱)

・軟弱地盤、砂質地盤、異種地盤、盛土地 ← 要注意

・切土と盛土の境界は不同沈下(敷地が不均衡に沈下)

・鉄筋コンクリート造の場合の地盤調査→ ボーリング調査

・木造戸建住宅の場合の地盤調査→スウェーデン式サウンディング調査や表面波探査法

▼地震対策構造

【耐震構造】 建物の柱、梁なでの強度や粘り強さで耐える

【免震構造】積層ゴム等で建物が地盤から受ける力を小さくする

【制振構造】建物に組み込んだ制震装置により地震のエネルギーを吸収する

▼建築工法

【木造軸組工法(在来工法)】

設計の自由度が高く不整形地や狭小地に対応しやすい。施工に熟練した技術を要し業者によりばらつきも。

【2×4工法(ツーバイフォー)】

壁で全体を支えるため間取り変更しにくい。

【プレハブ工法(プレファブリケーション)】

床、壁、天井などのパネルを現場で組立てる。部材は工場で生産され品質が安定し、工期も短い。間取り変更やリフォームがしにくい。

▼木道住宅の基礎工事

【布基礎】壁の下部にのみ基礎

【ベタ基礎】 床下全体を鉄筋コンクリートで構成 → 液状化被害の軽減

その他、断熱工法やシックハウス症候群についての出題も多いので、過去問での確認をお願いします。

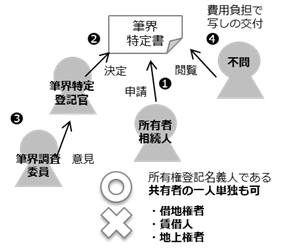

5.2 相隣関係

民法は、境界付近で建築工事をするときの隣地の使用、袋地所有者の隣地の通行、排水など関するルール、境界線付近の工作物の築造の制限などを規定しています。一方、土地が法務局に初めて登記されたときにその土地の範囲を区画するものとして定められた「筆界」といわれる境界があります。筆界を定める際のルールについての出題が非常に多く、確実に得点しましょう。

【筆界】

登記時定める ( 所有者同士の合意でも変更不可 )土地の範囲を示す境目

※「余白」は筆界手続きがされていないことを意味する

※筆界特定がされた場合、対象土地(双方)の登記記録に筆界特定がされた旨が記載

※境界確定訴訟が提起され、判決が確定したときは抵触する範囲が失効

【筆界特定の申請】

実地調査や測量を含む様々な調査を行った上,もともとあった筆界を筆界特定登記官が明らかにする手続きの流れ

余力があれば、建築の際の隣地との距離や、袋地を所有している場合の権利(囲繞地通行権、隣地使用権)などについても覚えましょう。

定番問題6. 宅建業

一般消費者が大切な財産(不動産)を失ったり多大な損害を被ったりする例があります。これら損害を防止し、その利益を保護するとともに、宅地・建物が円滑に流通することを目的とするのが宅地建物取引業法です。試験対策で大切な内容は以下の通りです。

6.1 不動産広告

不動産広告をはじめ企業広告の類には、サクラ広告・おとり広告、そして残念なこと掲載事項の違反などもあります。試験ではそういったところに注目した内容が、わりと細かく出題されます。

6.2 建物状況調査

最近、出題頻度が高いです。建物の構造耐力上主要な部分、雨水の侵入を防止する部分の劣化・不具合の有無を目視・計測するもので、既存住宅を売買する際に宅建業者は説明義務を負うのが「建物現況調査」です。

【現況調査に必要ないこと】

・劣化事象等が建物の構造的な欠陥によるものか否か、欠陥とした場合の要因が何か等、瑕疵の有無を判定すること

・耐震性や省エネ性等の住宅にかかる個別の性能項目について当該住宅が保有する性能の程度を判定すること

・設計図書等との照合、現行建築基準関係規定への違反の有無を判定すること

6.3 不動産取引の実務

▼宅地建物取引士

どのような業務があるのか、書面の交付のタイミング、説明の要否

▼媒介契約

宅建業者が依頼を受けて、契約の両当事者の間に入り、両当事者間の制約成立に助力することです。契約時の注意点や有効期間など基本的な事柄は2級で学習したレベルで十分です。

▼売買契約、クーリングオフ

余力があれば「住宅性能表示制度」について、そして、必ず確認しておきたいのは「クーリングオフ」です。注意点は「宅建業者が売主になっている場合に適用」されるということです。ですから問題文をしっかり読んでください。また、クーリングオフ期間の短縮特約、「クーリングオフしない旨」の合意文書があったとしてもクーリングオフは有効です。

<契約時の手付について>

・手付金・損害賠償

手付金の受渡し額、手付の解約可能期間の理解をお願いします。

・手付の解除

自分が着手していても相手が未着手なら自分から解約可能

※履行の着手とは、買主については代金の支払い、売主については引渡し+登記

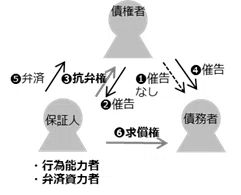

▼保証債務

主たる債務者の債務を、別の者が保証した際の保証債務について、抗弁権、求償権、催告などの言葉を理解しておけば十分正答できる内容です。

《保証債務》

・書面(電磁的記録)であること

・利息、違約金、損害賠償(債務に従たる内容)にも及ぶ

・連帯保証人 : 催告の抗弁権なし

《抗弁権》

債権者が、債務者に催告することなく保証人に請求してきた場合に「債務者に請求せよ」と拒むことのできる権利

▼契約不適格責任(旧・瑕疵担保責任)

契約等の成立前からある瑕疵に限らず、後発的な欠陥も含めた責任を指す「契約不履行責任」が施行されています。

・法定責任としての担保責任

・売主に帰責事由がある場合の契約責任

→契約不適合がある場合、買主に追完請求権、代金減額請求権、損害賠償請求権、契約解除権等が認められます

※原則、売主の帰責事由は要求されません

定番問題7. 税金

7.1 あまり気合い入れずに学ぶ税金(余力がある場合)

▼贈与税

・住宅取得等資金の特例の対象者、対象金額

▼不動産取得税

・納税義務者 登記の有無、有償無償は不問

・課税標準 新築建物の固定資産税評価の減額

・税率 住宅や住宅用地は3%、それ以外は4%

▼登録免許税(毎回出題1問)

・納税義務者 登記を受ける者(相続の場合も対象)

・課税標準 登記内容ごとの課税標準

・税率 建物には特例税率(新築住宅)

▼印紙税(ほぼ毎回出題1問)

・納税義務者 課税文書の種類

・税率 本則の税率と軽減税率の適用の下記(毎回出題1問)

▼固定資産税、都市計画税

・納税義務者 1月1日現在の所有者

・課税標準の特例 住宅用地について200㎡超か200㎡以下で評価額が異なる(6分の1から3分の2)。

・税額控除の特例 新築建物は一定期間、税額が1/2

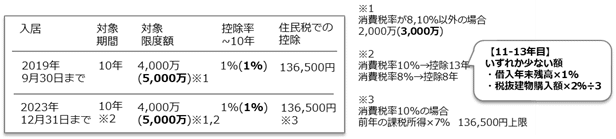

▼住宅ローン控除(所得税・住民税)

・適用対象者 合計所得3000万円以下など

・新築住宅 40㎡以上、居住用部分が1/2以上

・借入金 10年以上

7.2 【重要3】 不動産収支・不動産所得

うっかりに注意。とくに単位(千円/万円、月額/年額など)を意識して計算すること。必ず、落ち着いて回答すべし!

コツ1

表を埋める前に、大切な前提条件(容積率・延べ面積、建蔽率・建築面積、建設工事費など)は問題用紙の目立つところにメモしておくこと。何度も使用することになるので、誤りがあると全体に影響あり。

▼2021年第1回試験(問題6~8)解答例

容積率 7(m)×4/10(第二種住居地域)=280%<300%(指定容積率)

延べ面積 650㎡(敷地)×280%(容積率)=1,820㎡=260㎡/各階

建築面積 650㎡(敷地)×60%(指定建蔽率)=390㎡

賃貸面積 1階→390㎡×80%=208㎡、2~7階→390㎡×90%=234㎡

建設工事費 1,820㎡×250千円=455,000千円

コツ2

「事業収支表」に書き込む数字(確定値)の出どころを、必ずメモしておく。とくに収益を間違えると全滅になるので、丁寧な解答を。また、計算式には単位を入れておくこと。

▼2021年第1回試験(問題6~8)解答例

<収益>

・収入(満室時) 49,608千円

2~7階 234㎡×2.5千円×12月×6階 1階 208㎡×3千円×12月

・収入(満車時)

20台×20千円×12月=4,800千円

<空室等>

・損失 2021年 13,362千円

空室 49,608千円(満室時収入)×25% 空車 4台×20千円×12月

・損失 2022年 480千円

空室 ゼロ 空車 2台×20千円×12月

<費用>

①修繕費 455,000千円 × 0.5% = 2,275千円

②維持管理費 1,820㎡@2千円 = 3,640千円

④損害保険料 455,000千円 × 0.1% = 455千円

⑥減価償却費 14,105千円

建物 455,000千円×80%×0.022 付帯設備 455,000千円×20%×0.067

⑦借入金利子(2022年) 305,760千円(借入金残高)×3%(金利) -9,173千円

コツ3

必ず「借入金(元本返済額・借入金利子)」についての出題があります。ほかの数値とは分け「20●●年利子■」「20●●年元本▼」を計算根拠とともに書く。

▼2021年第1回試験(問題6~8)解答例

⑧元本返済額が一定 → 元金均等返済

455,000千円(建設工事費)×70%(借入額)÷( )年=⑧12,740千円

→ ( )=25年

455,000千円(建設工事費)×70%(借入額)×( )%=⑦9,555千円

→ ( )=3%

その他、不動産所得に関する文章題の出題が1問あります。あまり難しい内容なので、得点しておきたいです。今回は、定期借地権の設定による保証金についての出題もありました(問題44)。少し難しかったかもしれませんが、想像力を働かせ「収入」「儲け」「経費」とは何かを考えれば解答できる内容でした。

7.3 【重要4】 譲渡所得の計算と各種特例の理解

個人が土地や建物を譲渡した場合、他の所得とは合算しない分離課税の譲渡所得です。

【毎回】譲渡所得(税額)の計算

まずは、譲渡所得の計算をできるようにしておきましょう。そして必ず、「所得税」なのか「所得税と住民税の合計税額」なのかを確認を。

【出題多い!】居住用不動産の譲渡に関する特例

一定の要件を満たす居住用不動産にはいろいろな特例があります。試験では頻出問題です。

事業用不動産の譲渡に関する特例

一定の条件に当てはまる事業用の土地・建物を買換えた場合には、譲渡税の課税の繰り延べを受けることができます。試験では、譲渡資産、買替資産に対する要件が問われます。

また前記「居住用不動産の特例」「空き家に関する特例」とは併用が可能です。それぞれの対象不動産が異なるので重複適用という考えにはなりません。

【毎回】固定資産の交換の特例に関する計算

小規模で分散している未利用地や低利用地を有効活用する場合に、交換差益に対する税額が減額になる特例です。以前は、その要件が問われていましたが、最近は「特例を受けることができる」で、計算問題が出題されます。

よくある出題は、借地権の設定されている土地について

・地主(底地の所有者)

・借主(借地権者)

が、分割してそれぞれが更地として所有するという設定です。「現状の各権利の評価額」「分割後の取得割合の設定」

ができれば容易に回答できます。

▼2021年第1回 問題41

定番問題8. 有効活用

所有する不動産を利用して収益を上げる方法には多くの手法がありますが、試験では2つの出題があります。

8.1 【重要5】 等価交換方式(立体買い替え特例)

譲渡資産、買替資産それぞれに対する要件(立体買い替え特例)

<譲渡資産> 所有期間、用途制限なし

<買替資産> 地上3階建て以上、耐火建築または準防火構造、1/2以上が居住用

計算問題は、出題回によって難易度が大きく異なります。2019年第1回43-45、2020年第2回43-45が手早く解けるようになるのが理想です。

①大切な前提条件を算出しておく

▼2020年第2回(問題43)

<基準容積率> 8m×6/10=480% < 500%

<延床面積> 800㎡×480%(容積率)=3,840㎡=480㎡/階

<専有面積>

[1F]480㎡×70%=336㎡

[2-5F]480㎡×75%=360㎡

[6-8F]480㎡×80%=384㎡

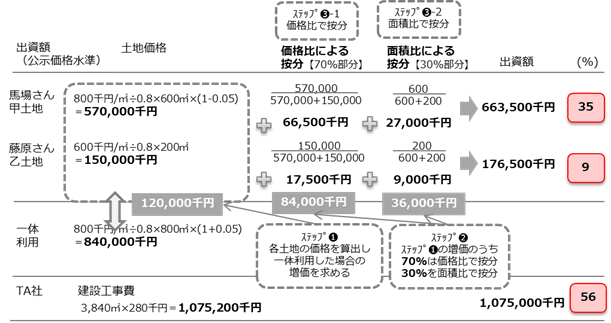

②各人、各社の出資割合を条件に従って丁寧に計算する。

▼2020年第2回(問題43)

③ 効用積数を算出する(各階の価値を重みづけする)。さらに、効用積数合計を収支割合に応じて割り振り、取得階数をもとにパズルを解く。

▼2020年第2回(問題44)

▼2020年第2回(問題45)

8.2 【重要6】 収益還元法(DCF法)

出題内容は毎回ほぼ同じです。表の穴埋めを簡単に済ませることができます。また、専門用語も覚えておきましょう。

収益還元法に関する文章題

投資期間の各年度の純利益と保有期間満了時の転売価格を現在価値に割り引いて投資価値を分析する方法。

《直接還元法(単年度)》

一定期間の純収益を還元利回り(期待利回り)で還元する

《DCF法(保有期間中) 》

時間経過による価値変動を現在価値に割り引いて合計する

【純収益が一定である場合】

純収益×複利年金現価率+転売価格×複利現価率

【純収益が一定でない場合】

(各年純収益×各年複利現価率)の合計+転売価格×複利現価率

収益還元法に関する計算問題

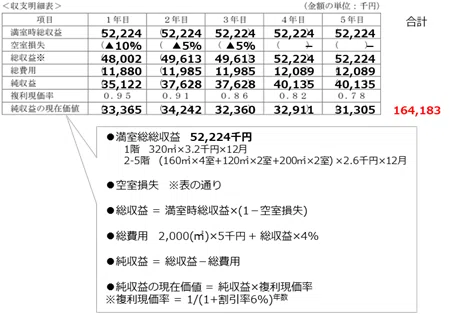

早く解くコツ1

満室時総収益の計算は丁寧に。計算過程、各数値の単位を書いておくこと。

総収益は「満室時総収益×(1―空室損失)」で計算

早く解くコツ2

総収益―総費用=純収益を計算後、複利現価率を掛けたのが「純収益の現在価値」

※年ごとに計算するよりも、項目ごとに計算したほうが早い

早く解くコツ3

最下段合計が、一つ目の答えです。その次の(問題11)は、

各年の純収益合計 + 6年目の純収益(=5年目)の現在価値 ÷ 転売時還元利回り

で計算したものが答えです。

※上式の「÷転売時間現利回り」と、下記解説「×複利現価率」は同じです。

▼2021年第2回(問題10)

余力のある方、確実に合格するために

▼各項目にあったところ

<登記> 競売

<建築基準> 建築協定、用途制限、高さ制限

<売買契約> 住宅性能表示

<税金> 贈与税、不動産取得税、登録免許税、印紙税、固定資産税、都市計画税、ローン控除

▼不動産投資関連

REIT型、SPC型

▼老後の暮らし

信託受益権、家族信託

▼時事問題

土地白書、国土交通省地価公示の結果概要、都道府県地価調査の結果概要などの地価に関すること。そして、新たに成立した法律、自然災害で話題になった法律があるので、確認しておくと良いでしょう。

【土地取引法】

・注視区域

自衛隊の基地や原子力発電所など重要インフラの周囲1km程度を指定。外国資本が基地周辺や国境離島などの土地を買収し、電波妨害や盗聴に使うのを防ぐ狙い。

・特別注視区域

氏名や利用目的を事前に届け出させる。

【宅地造成規制法】

都道府県知事の許可が必要な宅地造成工事

・切土 : 2m超のガケが生じる

・盛土 : 1m超のガケが生じる

・切土/盛土 : 盛土に1m以下のガケ+盛土と切土を合わせて2m超のガケが生じる

・面積 : 切土または盛土の面積が500㎡を超える

※宅地以外は対象外

※都市計画法での開発許可があれば宅地造成規制法での許可は不要

総括

2019年以降の過去問題集を購入し、「文章題の理解」と「素早く計算する練習」が大切です。不動産を専門にした仕事であい限り、学習した内容が実務であまり活用することはありませんが、個人的には役立つことが多いです。不動産価格は、日本の景気のバロメータでもあるので、知っていて損はありません。

下記、ご参考に。

2022年11月試験向け 受験対策講座 オンラインにて開催決定!

受験対策テキスト 最新版