お義母さん。投資です。Vol1

私の妻の母、義母は資産運用をよく思っていません。

この記事は、義母に資産運用に対するネガティブなイメージを払拭してもらうために書いたものです。

この記事を読んでくださっている方の中にも、投資にあまりいいイメージを持っていない方もいらっしゃると思います。

そんな方にも、投資に対して少しだけ前向きになっていただけるように、順を追って分かりやすく説明していきたいと思います。

繰り返しになりますが、私の義母は資産運用をよく思っていません。

ある時、何故よく思っていないのか聞いてみることにしました。

すると、

「周りで損した話しか聞かない。」

「よく分からないけど、損することもあるんでしょ?」

と話してくれました。

だいたい「よく分からないうちに損してしまうギャンブルのようなもの」だと思っているようです。

私個人としては、

『みんな無理してでも資産運用をした方がいい!』

とは思いませんが、

『みんなが取れるリスクの範囲内で資産運用をした方がいい』とは思います。

お金儲けの為ではなく、自分の資産を守るために必要なことです。

義母にどうしたら

『取れるリスクの範囲内で資産運用』を始めてもらうことができるのか、

資産運用をすることで得られるメリットと

資産運用をしないことによるリスクを知ってもらえるようにこの記事に投資についてまとめることにしました。

なぜ皆んな損するのか

そもそもなぜ、お義母さんの周りの投資をした人がみんな損をしているのでしょうか?

本当に世の中の全員が損失を出していたら誰も投資なんてしなくなります。

投資という行為自体消滅しているはずです。

でも、そんなことはないですよね?

必ず利益を出している人もいるはずです。

このように考えると、何かが変だと思いませんか?

そこには大きな誤解と錯覚があります。

では、改めて、なぜお義母さんの周りだけ損してる人ばかりで景気が悪いのでしょうか?

これにはいくつかの原因が考えられます。

原因1:勉強不足

一つ目に考えられる原因としては、投資対象の商品に対する知識が不足していることが考えられます。

資産運用で成果を出すには学ぶことが不可欠です。

投資で損をした人たちはどのようにして投資先を選んで、誰から金融商品を買っているのでしょうか?

この「投資先の選択」と「誰から買うか」は投資の成果に大きく関わってきます。

例えば投資信託を選択するのであれば、見込める利回り(年利)だけでなく、どういった商品(株?債権?)で運用されているのか、直近5年間の運用成績やリスクはどうなのかなどを知っておく必要があります。

それを知らずに資産運用を行うと、「自分の期待とのギャップ」や「その商品に関する環境変化」から思いもよらない損失を被ることになってしまいます。

損失が出た理由もわからないので、「わけの分からないうちに資産が減った」「だまされた!」となってしまうわけです。

そんなことから、自分がよく分かっていない金融商品に投資はしてはいけないのです。

また、誰から買うのかも重要です。

野菜で考えてみましょう。

野菜もコンビニでかうよりもスーパーで

スーパーで買うよりも農家さんから直接買う方が安かったりしますよね?

金融商品も同じで

一般的には保険会社や銀行窓口で購入するよりも証券会社から購入した方が手数料が安かったりします。

知り合いの営業さんから勧められたからといって、よく考えず安易に買ってはいけません。

ここで手数料の話がでたので、もう少しだけ詳しく説明すると、

金融資産運用において手数料は非常に重要です。

例えば投資信託であれば、年間利回りが5%あれば優秀で優良な投資先といえます。

でも、投資信託の手数料である信託報酬が1%を超えているとすると、実質の利回りは1%減ることになりますし、そのせいで資産が減ってしまうことも考えられます。

そもそも普通預金の利率が0.1%以下がざらにある時代に手数料だけは1%以上とってくるなんておかしいですよね?

資産運用において手数料は低ければ低いほど良いです。

原因2:短期で利益を出そうとしている

二つ目の原因は、短期で利益を出そうとして失敗していることが考えられます。

すぐにお金持ちになりたい気持ちはよくわかりますが、基本的に資産の形成には時間がかかるもので、特別な才能がない限りは長期投資を行なっていくことになります。

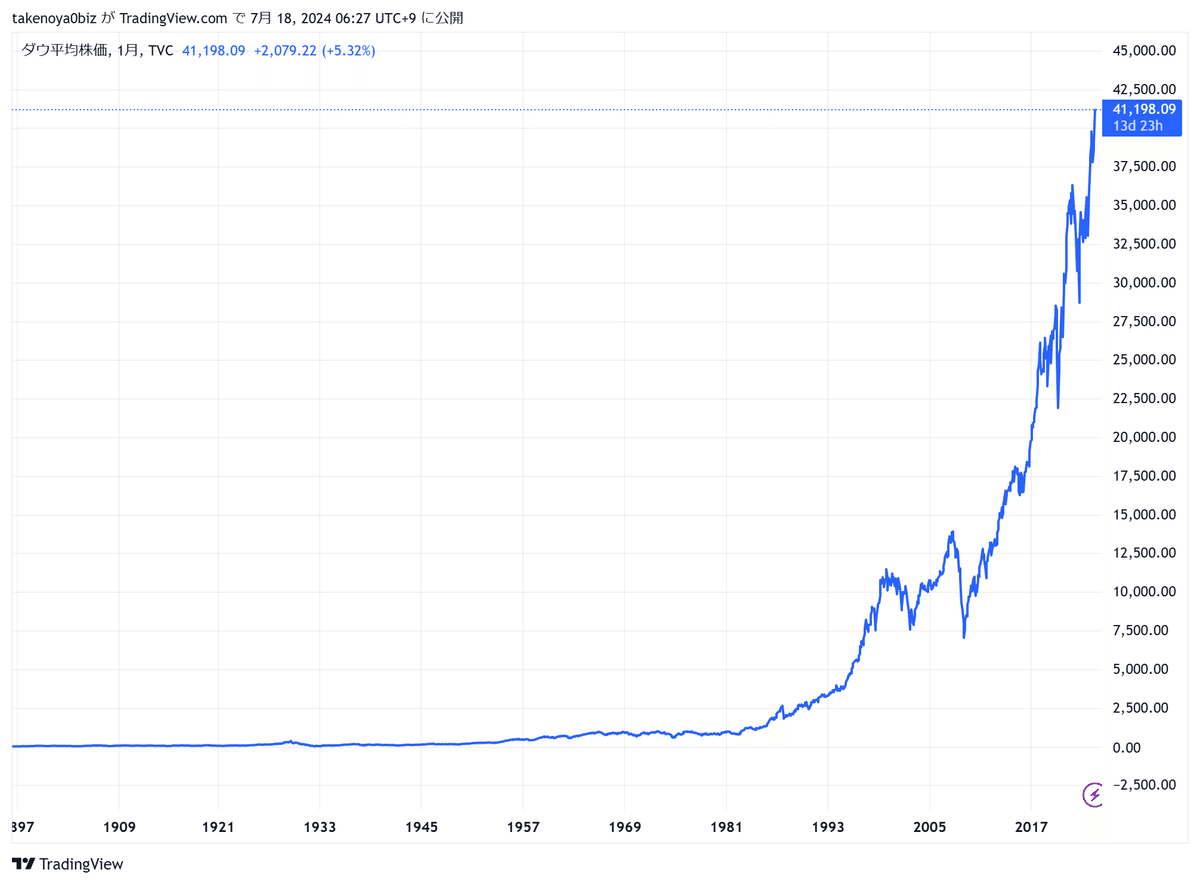

下のグラフを見てください。

こちらは直近6カ月のダウ工業平均株価の推移を表したものです。

ダウ工業平均株価については後で詳しく説明します。

ここではアメリカの株価を表したものと思ってください。

短期間の価格を見ると上下が激しく動いていることがわかります。短期的に見ると今日は利益が出たとしても次の日には損失が出ていると言うことがよくあります。

こういった相場で儲けようとすると、価格の下がったところで買い、上がったところで売るを頻繁に繰り返す必要があります。

いつ上がるのか下がるのかプロであっても予測は難しいです。

一方で長期間のグラフを見ると、大体右肩上がりであることがわかります。

(2020年はコロナショックで下げていますが。)

さらに長期で見てみるとこんな感じです。

30年前に比べて約16倍になっています。

30年前に100万円分、ダウ工業平均株価に連動する商品を買っておけば、今頃は1600万円になっていたことになります。すごいですね。

このように株価は長期で見るとおおむね右肩上がりになっているものがあります。長期的に見て上昇を続けている金融商品で投資を行うならいつ買っても良いですし、売り買いせずに放っておけば良いだけになります。

株価は短期的に見ると値動きが激しく、儲かったり損したり繰り返します。人間の心理的にも利益よりも損失の方が同じ額でもショックが大きく印象にも残りやすいので、損した話を他人にもしがちなんだと思います。

原因3:実は儲かっている

最後は実は儲かっているけど周りには話さないと言うパターンです。

と言うか、これが1番多いと思っています。

もし自分が儲かったときのことを考えてみてください。

儲かってる話をするなんて下品な気がしますし自慢してるみたいですよね。

しかも、そんな話をしているとモラルのない人に「おごって」なんて言われたりします。さらに断ると「ケチ」なんて罵られたりして、良いことなんてないです。儲かった話を人前でするなんて、それこそ損しかしないわけです。

そんなこんなで、本当に儲かっている人は儲かった話をしません。なんなら損していると嘘をつきます。

お金を持っていることなんて周りに知られても得なんて何にもないことを儲かっている人は知っているのです。

ということで、ここまでで、どうやら儲かっている人もいそうだと分かりましたね。

でも資産運用を始める動機としては弱いですよね。

「今の資産が守られれば問題ない。」

「銀行に預けていれば無くなることはない。」

「ある程度の資産があれば、今更儲けなくても問題ない。」

そう思いますよね。

それでも資産運用をお勧めする理由があります。

銀行に預けているだけでは資産は守れない

預金は目減りする

銀行に預けておけばその銀行が破綻しても1000万円までは保証されます。

そのことから、資産を1000万円ずつ銀行に分けて預けている方がいますが、これだけでは資産の防衛としては不十分です。

なぜなら、緩やかに物価が上昇し続けているからです。

「昔の大卒初任給はいくらで」みたいな話を聞いたことはありませんか?

その度に「え?安いな」なんて思いますよね?

ちなみに、48年前の大卒初任給は94,300円でした。(出典:政府統計の総合窓口(e-Stat)(https://www.e-stat.go.jp/))

今の感覚からするとずいぶん低く感じるのではないでしょうか?

今の初任給の半分以下くらいの感覚ですよね?

でも、昔に比べて2倍良い生活をしているとか、働く時間が半分になってるなんて話聞きません。

なぜでしょう?

これはお金の価値も同じように下がっていっているからです。

お金の価値が下がると聞いても全然ピンと来ませんよね?

お金の価値が下がるとは、同じ金額でも買えるものの量が少なくなる、つまり物価が上がっているのです。

例えば一昔前までは自販機で缶ジュースが100円で買えていたことを覚えていらっしゃる方もいると思います。

現在はと言うと130円になってます。

消費税の関係もありますが、消費税は10%なので残りの20円分20%価格が上昇しています。

ちなみに、約50年前と比較すると消費者物価指数における食料品の価格は約4倍に上昇しています。

お金は銀行に預けているだけではほとんど増えないので、物価上昇によってどんどん買えるものが減っていってしまいます。

最近までは物価が下がっていく、いわゆるデフレ状態でしたので銀行に預けているだけでも特に問題はありませんでした。

しかしながら、最近は物価上昇が続いており、この傾向はしばらく続くと予想されます。

物価が上昇し続けるワケ

ではなぜ物価上昇が続くのでしょうか?

そもそも日本の金融政策を担う日本銀行は年2%の物価上昇を目標としています。

相対的にお金の価値を下げようとしているのです。

お金の価値を下げると何か良いことがあるのでしょうか?

それは、単純に過去の借金が目減りするからです。

例えば大正末期サラリーマンの初任給は50円程度だったようです。(出典:明治,大正期の華族と庶民の収入を比較したい。 | レファレンス協同データベース (ndl.go.jp))

この時代で1万円は大金でした。

この時に1万円の借金をしたとしましょう。

給与全額を返済に当てたとしても元金の返済に16年以上かかります。

それでは現代に戻ってみましょう。

1万円なら今すぐ返済できますよね?

これがお金の価値が下がって借金が目減りするからくりです。

財務省の試算によると、日本の借金は2024年度末には1105兆円に上るとされています。(出典:日本の借金の状況 (mof.go.jp))

この借金を物価上昇=お金の価値を下げることで圧縮しようとしているわけです。

ただ急激な物価上昇は国民の生活を苦しくしますので、緩やかな物価上昇を狙っており、

それが日銀の物価上昇目標の2%ということになるのです。

どうやって物価を上昇させているか

ここまでで政府や日銀の狙いは分かりましたが、本当に年2%の物価上昇を意図的に起こすことは可能なのでしょうか?

その答えとしては、お金の流通量を増やすことである程度は可能であるといえます。

例えば日銀はお札を刷っていますよね?

古くなったお札を積極的に処分することはしないので日本円の総量はどんどん増えていくことになります。

さらに最近まではマイナス金利政策で銀行が日銀にお金を預けにくくしていました。

マイナス金利政策は、銀行が日銀にお金を預けていると、金利がマイナスなので日銀に預けているお金が減っていってしまうという政策です。

仕方がないので銀行は余っているお金を企業や個人に貸し付けることになります。

これも出回るお金を増やす政策ですね。

また、政府は公共事業などの発注で出回るお金の量を増やしています。

こうして、世の中に出回るお金が増えると、企業は設備投資に使ったり、個人もお金を借りやすくなるので住宅ローンで家を買ったりします。

また、建設業など公共事業・住宅・設備に関連のある業界の仕事についている人たちも企業が利益を上げるので、その一部が給料や賞与として支払われたり、企業の株を持っている人へは配当金という形で還元されたりします。

持っているお金が増えると財布の紐がゆるみ、消費が活発になります。

みんなの消費が活発になると物価が上昇し始めます。

これは需要と供給の関係によるものですが、その説明だけでは味気ないので、ここで一つ例を上げて物価が上がる仕組みを考えていきたいと思います。

住民みんながりんごが大好きな町に、りんごを売っているお店がA店B店C店の3店あるとします。

りんご1つの価格がそれぞれ下のようだったとします。

A店は100円

B店は110円

C店は120円

普通に考えると同じものであれば、最も安い価格のA店でみんなりんごを買います。

ある日この町では地域振興のために、町民に対して一人10万円が配られることになりました。

みんなたくさんのお金を持っていれば沢山りんごが欲しくなるので、A店で沢山りんごを買います。

するとA店のりんごが売り切れてしまいました。

住民は仕方なく2番目に安いB店でりんごを買い始めます。

するとB店でもりんごが売り切れてしまい、住民はC店でりんごを買い始めました。

最初は最低100円で変えていたリンゴが120円になり、

一時的にこの町のリンゴの価格が上昇したことになります。

次の日、A店はりんごを仕入れることができ、また販売することにしました。

ここで店主は考えます。

「C店でりんご1個120円で売れるならもう少し値上げしても売れるのでは?115円で売ってみよう」

こうして、りんご好きの多く集まる町では、りんごが値上がりしました。

また、この値上がりに伴い、りんごを材料とする商品も値上がりしていくことになります。

現実はここまで単純ではありませんが、これが物価上昇のしくみになります。

この物価上昇をインフレと言ったりしますね。

この緩やかなインフレ策を日本だけではなく基本的に全世界の政府が行なっています。

全世界で緩やかに物価上昇が続くので、多くのものを輸入に頼っている日本でも物価上昇が続いて行くことになるのです。

だから預金資産は目減りする

ここまで読んで頂けた方は、銀行に預けているだけでは物価上昇により資産が目減りする理由と

どうやらこれからも物価上昇は大きなトレンドとして続きそうだということが分かっていただけたのではないでしょうか?

では、どのようにして、この物価上昇から資産や生活を守れば良いのでしょうか?

インフレから資産を守る

2%のインフレ率の威力

先ほど日銀はインフレ率2%を目標にしているとお話ししました。

でも、2%のインフレ率ってどんなものなんでしょうか?

ピンとこないですよね?

2%って少ない気がするし大したことなさそうにも感じますね。

例えば、給料で考えてみましょう。

インフレ率を2%とすると、

来年も今年と同じような生活を送ろうとしたとき、単純に考えて給料も2%アップする必要があります。

政府統計によると令和5年の平均月収は318,300円でした。(出典:政府統計の総合窓口(e-Stat))

この2%ですから6,366円です。

いかがですか?上がってますか?給料。

これに関しては年齢や所属する企業規模も関係しますので、「余裕で超えているよ」という人もいるかも知れません。

ただ平均給与だけで見ると、過去10年間で増加率が2%を超えているのは、令和5年のみです。(出典:政府統計の総合窓口(e-Stat))

それだけインフレ率に昇給だけでついていくのは難しいのです。

では、預金に対する影響はどうでしょうか?

例えば100万円の現金を持っていたとします。

年間のインフレ率を2%とすると、来年には現在の価値で98万円相当になります。

このインフレがその後も継続すると10年で約80万円の価値になります。あなたが今1000万円持っているなら、価値にして約200万円も失ってしまうのです。

さらに、34年後には約50万円の価値となり約半分になってしまいます。

銀行に預けていれば利息が付きますが、普通預金の利率はだいたい0.02%程度でインフレ率に対して100分の1でほとんど誤差みたいなものです。

資産をインフレから積極的に守る必要があるのです。

年率2%以上で運用する

ここまでで、現金として持っているだけでは、ただ目減りしていく一方であることは、わかってもらえたと思います。

では、年2%で目減りしていく資産をどのようにして守っていけば良いのでしょうか?

それは、年率2%以上の利益の出せる金融資産を購入し運用していく以外にありません。

試算の運用方法には、不動産、個別株、投資信託とありますが、オススメは投資信託、中でもインデックス投資をお勧めしたいです。

※オススメと書きましたが、投資は損失が出ることがあります。あくまで自己責任でお願いします。また、本記事は特定の金融商品を進めるものではありません。金融商品の広告宣伝目的の記事ではありません。

インデックス投資を始めませんか?

インデックス投資とは?

インデックス投資とは様々ある株価指数に連動するよう資産を運用してくれる投資信託に投資することです。

短期間での売り買いはせず長期投資をしましょう。

朝や夕方にニュースを見ていると「日経平均株価」や「TOPIX」、「ニューヨークダウ」なんと聞いたことはありませんか?

これらは株価指数と呼ばれ、独自の基準で選定された企業の株価の平均値みたいなものです。

投資信託とは?

投資信託は様々な株価指数等に連動し、一致もしくは上回るように構成された金融商品です。

株式に投資するタイプの投資信託では一種類を購入するだけでも、様々な企業の株を保有することができ、リスク分散にも向いています。

中には、不動産や債権が組み込まれている商品や例えばAI関連株などテーマに沿った銘柄で構成されている商品もあります。

個人的には、株価指数に連動するインデックス型の投資信託をお勧めしてます。

では、株価指数にはどのようなものがあるのでしょうか?

日経平均株価とは?

日経平均株価は日経225ともよばれ、日本経済新聞社が独自に選んだ225社の株価の平均値を表しています。

日本経済の景気はこの指数を用いて語られることが多くあります。

ニュースでの登場回数もダントツで多いので聞いたことがあると思います。

ただし、日経平均株価は利益を追求する企業が選定し発表していることから考えても、何かしらの意図を持って選定されている可能性もあり、純粋に日本の経済状況を表しているかと言うと多少疑問がのこります。

新聞社は広告からも利益を得ているので、選定された企業とは利害関係にある可能性があります。

また、日経平均は時価総額の大きい企業に引っ張られる性質があり、中でも時価総額の大きいファーストリテイリング(ユニクロ)の株価に大きく左右されます。

そのことを踏まえて指数を参考にする必要があります。

TOPIXとは?

TOPIXは東証株価指数とも呼ばれ、東京証券取引所のプライム市場に上場している全銘柄から算出される指標になります。

プライム市場とは東証の再編によって新たに作られた指標で昔でいうところの東証1部にあたるものと思ってもらって差し支えありません。

プライム市場は厳しい基準をクリアした企業しか上場出来ないので、質の高い指標と言えます。

実は東京証券取引所も株式会社で利益を追求する企業であることは知っておいた方がよいです。

親会社の日本取引所グループの株は東証プライム市場に上場しているので株を購入することも可能です。面白いですね。

ニューヨークダウとは?

ニューヨークダウは正しくはダウ・ジョーンズ工業平均株価と言います。

「ダウ平均」という言葉もニュースで聞いたことがあると思います。

S&Pダウ・ジョーンズ インデックス社がアメリカの代表的な企業から30社を選定し算出している株価指標です。

構成銘柄にはAppleやAmazon、ナイキなんかも含まれています。

逆にgoogleのアルファベットは何故か入っていなかったりします。

インデックスファンドを選ぶ

インデックスファンドはここまでに説明してきた株価指数に一致するように作られた投資信託です。

インデックスファンドを選ぶときに重要なのは以下の点です。

手数料が安い

構成銘柄の組み替え頻度が高い

長期間での運用成績がいい

投資信託は自分の代わりに資産を運用してもらってるので手数料がかかります。

例えば楽天証券で日経平均に連動するインデックスファンド「eMAXIS Slim 国内株式(日経平均)」を調べると運用管理費用は0.143%です。

これは年間の手数料で日々信託財産から引かれていきます。

手数料ですので、運用する人の手間がかかればかかるほど高くなります。

例えばインデックスファンドはどこかの会社が発表してくれている株価指数の組み入れ銘柄をそのまま使うだけなので手間がかからず手数料も安く済みます。

一方企業のトレーダーが頻繁に売買を繰り返すような投資信託は人件費もかかってきますので、手数料も高くなります。

このようなファンドをアクティブファンドなんて言ったりします。

「プロが売買してくれるならそっちの方が儲かるんじゃない?」って思いませんか?

データだけでいうと、インデックスファンドの方が長期の運用成績はいいです。

短期的にはアクティブファンドの方が運用成績が良い場合もあります。

これはそもそもアクティブファンドは長期で成果を出すことを目的としていないものが多く、ファンドの方針を決める人(ファンドマネージャー)の人事評価も所定期間の成績で決められてしまうことが原因と考えられます。

アクティブファンドに投資をする場合は買い時・売り時を自分で見極める必要があります。

でも高い手数料を払って運用を任せているのにそれだと意味がないですよね。

そんなこともあり、手数料の安いインデックスファンドをお勧めしたいわけです。

また、構成銘柄の組み替え頻度も重要です。

日経平均は年2回、ダウ平均は数年に1回、構成銘柄が見直されています。

組み替え頻度が高く健全な指標に連動するファンドを選択しましょう。

じゃあいったいどの投資信託を買えばいいの?と思われているかと思いますが、長くなってきたので次回にしたいと思います。

参考文献

政府統計の総合窓口(e-Stat)(https://www.e-stat.go.jp/)

レファレンス協同データベース|国立国会図書館 (https://crd.ndl.go.jp/reference/entry/index.php)

財務省(財務省 (mof.go.jp))

この記事が気に入ったらサポートをしてみませんか?