住宅資金贈与の非課税制度が延長します

今月4日、政府は「住宅資金贈与の非課税制度」を延長する方針を明らかにしました。

この制度は「住宅取得資金のための贈与は、一定額まで非課税にする」というものです。

自宅を建てる際に親や祖父母から援助を受けた、といった話をよく聞きますが、実は手続きをせず単純にお金をもらってしまうと、たとえ親からでも贈与税がかかります(110万円の贈与税基礎控除を超えた分)。しかしこの非課税制度を利用すれば、物件や金額上限に制限はあるものの、贈与を受けても税金はかかりません。

政府としても、親、祖父母の世代から若い世代への資産移転を促し、経済活性につなげたいという背景があります。この制度は2010年に初めて登場し、何度か延長しながら現在に至っています。現制度では「2023年12月末の契約締結まで」とされており、「さすがにそろそろ終了かな」とすっかりノーマ

ークだったところで、再度延長が発表されました。

制度の概要

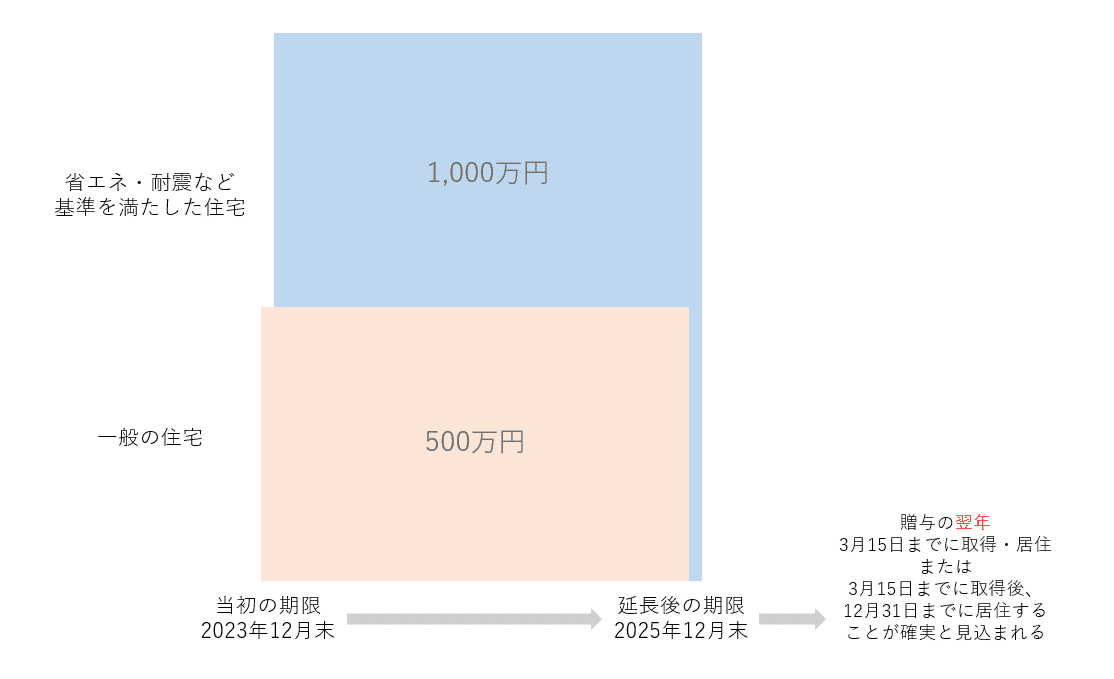

■贈与額の上限

非課税になる贈与額の上限は、省エネ住宅などの質の高い住宅の場合は1,000万円、それ以外の住宅の場合は500万円とされています。

単純に500万円を贈与されたときの贈与税は485,000円(計算式は割愛)です。それがこの制度を利用すれば非課税になるわけですから、大きいですよね。

■贈与者、受贈者の条件

直系尊属(父母や祖父母)から直系卑属(子供や孫)への贈与

贈与があった年の1月1日において、受贈者が18歳以上

贈与があった年の翌年2月1日から3月15日までの間に贈与税を申告する

贈与税の申告期限までに住宅を購入(新築・増改築)し、同じ年の12月31日までに居住する

贈与があった年の受贈者の合計所得が2,000万円以下

リフォーム、リノベーションにも適用可能

この制度のポイントは、住宅の購入や新築だけでなく、増改築のための資金贈与も含まれる、というところです。

■建物やリフォーム工事内容の条件

リフォームを行う人が所有かつ居住する家屋である

リフォーム費用が100万円以上

リフォーム後の家の床面積が、50㎡以上240㎡以下

マンションなどについては専有部分の床面積。

東日本大震災の被災受贈者の住宅については50㎡以上で、上限なし

リフォーム後の家の床面積の1/2以上が居住用である

贈与を受けた年の翌年3月15日までにリフォーム工事を完了し居住、遅くとも12月31日までには居住すること

新築、となると比較的若い世代のライフイベントですが、増改築となると「築20年経って水回りを刷新したい」「子どもが巣立ったので、老後のため住みやすく改築したい」など、中高齢世代に起こりうるケースです。

例えば70代、80代の親世代から50代、60代の子世代へ贈与することで、将来的な相続税対策にもなります。

対象となるリフォームを検討しており、また将来相続税の課税が予想される方は、積極的に利用すべき制度かもしれません。

注意点

本来課税される贈与税が非課税になるので、デメリットはなさそうですが、注意点もあります。

子が持ち家の場合、「小規模宅地等の評価減」の対象外となります。現在賃貸住まいで、将来、親の自宅(価値が高い土地建物)を承継する予定であれば、無理に購入する必要はない場合もあります。

「小規模宅地等の評価減」とは、簡単にいうと親が住んでいた自宅を相続した場合は8割引きの価値として計算して良い、という制度です。この条件の一つとして、前述の通り「自分は持ち家ではない」ことが求められます。

持ち家の必要性と親の住宅の資産価値を複合的に検討する必要がありそうです。

また、期間内に申告しなかった場合、非課税にならないどころか延滞金の支払いも発生することがあるので、くれぐれも贈与翌年の3月15日までに申告することを忘れずに!

※本文は2023年12月19日現在の現制度と、報道されている内容に基づき記載しています。今後の審議により、税制改正大綱では内容や条件が修正されて発表される可能性があります。