教育資金の為に『学資保険』は必要か?

子供のために将来の教育資金を貯める方法として学資保険を検討する方も多いと思います。最近は、ネット銀行の定期預金や終身保険や変額保などの他の生命保険商品、さらにはつみたてNISAを活用した投資信託など、他の金融商品で準備する人も増えています。学資保険は本当に必要でしょうか。

教育資金はどのくらいかかるのか?

では、将来の子供の教育資金はどのくらい必要でいくら準備しなければならないのでしょうか。

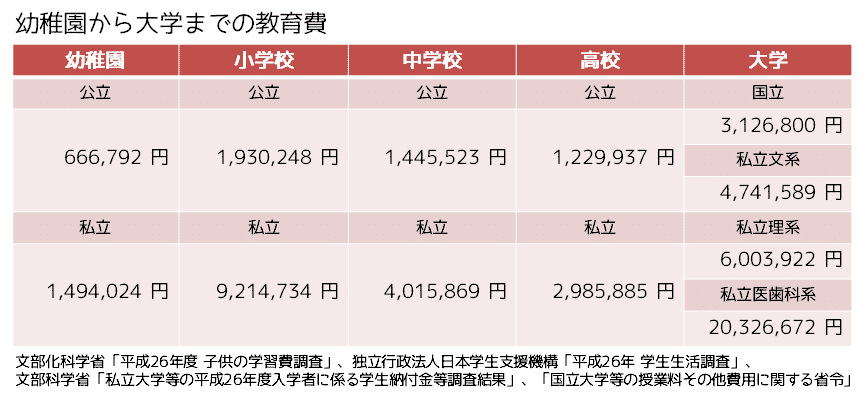

下の表は幼稚園から大学までの教育費を算出したものです。

私立幼稚園入学後、小学校から高校まで公立の学校に進学し私立文系の大学を卒業すると10,841,321円かかります。

どれくらい教育資金を貯めなければならないかは子供の進路によっても変わってきますが、一般的には大学にかかる教育資金に向けて準備していくことが基本になります。

学資保険で教育資金を準備する目的

どのような目的で学資保険で教育資金を準備するのでしょうか。

・将来の教育資金の準備

・万一の場合でも教育資金を準備できる保障

・強制引き落としにより確実に積み立てをする為

・積み立てた金額を増やす為

このような目的で学資保険で教育資金を準備する方が多いと思います。

親の万一の際の保障

もし、家計の収入源である親が亡くなってしまった場合でも、将来の教育資金が準備できるので学資保険を考える方も多いでしょう。ただ、親が亡くなった際、払込免除になる学資保険に加入したからといっても、亡くなった際の生活費が準備できていない場合は、せっかく子供のために貯めていた教育資金を生活費に充てなければならなくなってしまいます。そうならないためにもしっかりとライフプランシミュレーションを行い、教育資金以外の資金についても万一の備えを準備しておく必要があります。親の万一の保障を他の保険などで準備できていれば、学資保険に加入せずとも、他の金融商品で教育資金を準備することもできます。

固定金利のリスク

学資保険は基本的には固定金利の商品です。加入時の利率でずっと持ち続けなければなりません。現在の低金利下では銀行預金より将来の受け取れる金額が多少は多くはなるかもしれません。しかし、市場金利が上昇した場合、今加入する学資保険より、銀行預金や他の保険や金融商品で貯めていたほうが将来受け取れる金額が多くなっているという可能性もあります。

また、物価上昇によるインフレリスクも考えなければなりません。文部科学省が公表している国公私立大学の授業等の推移から見ると国立大学の授業料は1988年度の30万円から2018年度は53.58万円、私立大学の授業料は1988年度の53.96万円から2018年度は90.41万円に増加しています。30年間で国立大学は78.6%(年間2.17%)私立大学は67.6%(年間1.8%)増加しています。学資保険は15年から22年と固定金利期間が長い為、将来の金利上昇、インフレ(物価上昇)を考えていると別の金融商品で教育資金の準備を検討した方が良いでしょう。

学資保険以外でも教育資金は準備できる

教育資金シミュレーションを含めたライフプランシミュレーションをしっかり行い、ライフプランを立て教育資金の準備をしましょう。まずは親に万一のことがあった場合でも残された家族が生活に困らないように準備することが大切です。

他の生命保険などで万一の保障がしっかりできていれば、学資保険での保障の必要性はなくなります。

冒頭でもお話ししたように最近は、ネットバンクの定期預金や終身保険や変額保険などの他の生命保険商品、さらにはつみたてNISAなどを活用した投資信託など、他の金融商品で準備することもできます。

どの準備の仕方が自分に合っているのかを考え将来の教育資金の準備をしていきましょう。