福祉は経済成長を破壊し、働き手を困窮に追いやる──福祉にまつわる不都合な真実──

(有料設定をしてはいるが、本文は無料で全て読める。余談を読みたかったり、私を応援したいと思ってくれたなら、投げ銭感覚で購入してほしい。)

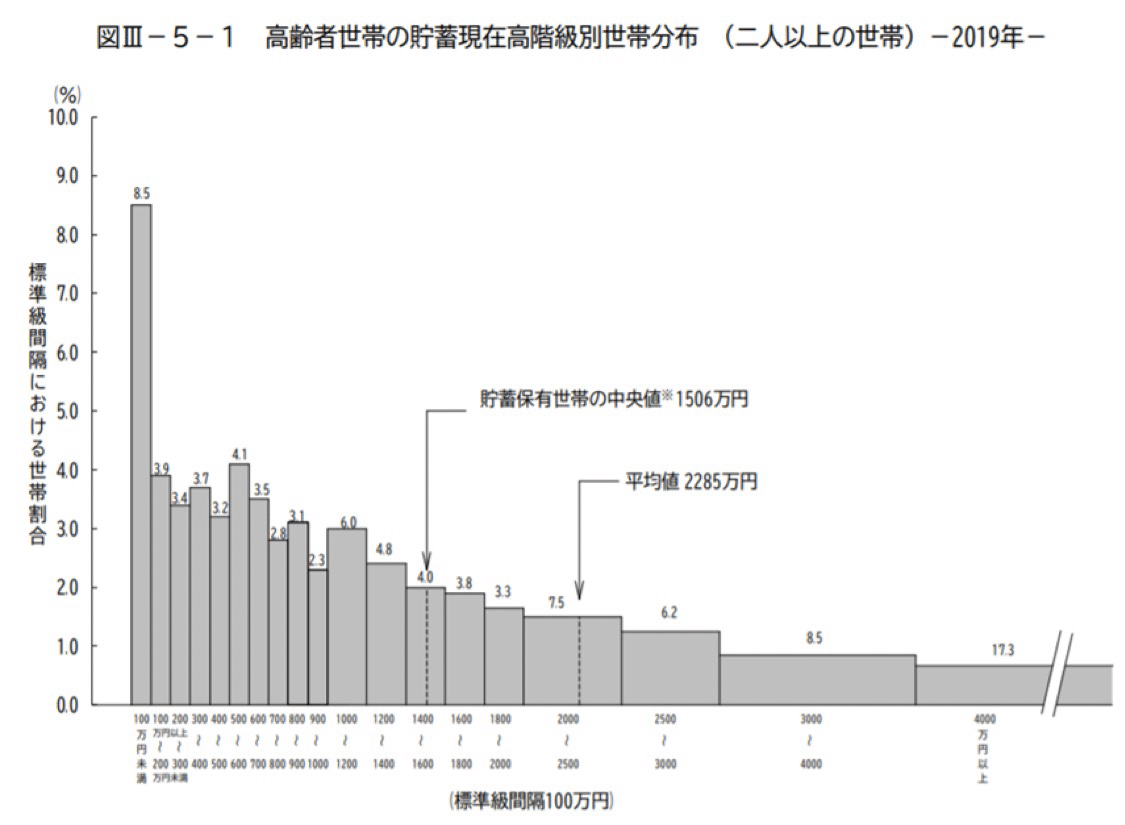

https://www5.cao.go.jp/keizai3/2018/0125nk/pdf/n18_2_2.pdf,

(参照2025.1.24)

こちらの画像は、「高齢者は、資産の多寡にかかわらず、合理的消費額より実消費額が低い」というデータを示すものである。

どういう意味か分からない人のために分かりやすく解説していく。まず「合理的消費額」とは、簡単に言うと「天に召されるまでに自分の資産を使いきるために必要な消費額」という意味だ。つまり例えば資産1億でそれ以外に収入のない高齢者が居て、その人があと10年で亡くなってしまうとしたら、「合理的消費額」は「1000万円」である。「実消費額」とは、その名の通り「実際に使っている消費額」のことで、これらの説明を踏まえて解説すると、冒頭の画像は「高齢者は、自分がどれだけ資産を持っているかにかかわらず、自分の資産を使いきらない程度の消費しかしない傾向にある」という意味である。

これがどういう状況を意味するのか?それは「高齢者への給付は、ただ資産の温存にしか使われない」(資産を温存する気しかない)という意味だ。

例えば資産100の高齢者がもともと10ずつ切り崩しているとして、そこに年金5を支給したとして、資産の切り崩しを5に減らしてしまうだけで、その高齢者の消費は10で変わらないという具合にである。

この場合、高齢者への給付は、そのための負担を踏まえて考えれば不景気誘導的に働くと推察できる。それこそ年金は年金保険料という負担が労働者と企業両者に重くのしかかってくる制度である。当然年金は前述した通り、給付された高齢者の消費を増やさない。つまり年金はまさに不景気誘導的制度と言える。

年金保険料は、『国民年金保険料の金額は、1カ月あたり16,980円です(令和6年度)。』(1)『厚生年金保険の保険料は、毎月の給与(標準報酬月額)と賞与(標準賞与額)に共通の保険料率をかけて計算され、事業主と被保険者とが半分ずつ負担します。

厚生年金保険の保険料率は、年金制度改正に基づき平成16年から段階的に引き上げられてきましたが、平成29年9月を最後に引上げが終了し、厚生年金保険料率は18.3%で固定されています』(2)とあるように、国民年金なら1カ月に16980円、厚生年金なら給与、賞与両方で18.3%負担することとなっている。『事業主と被保険者とが半分ずつ負担します。』(2)とあるように、厚生年金には「労使折半」と呼ばれる奇怪な制度がある。これは、年金保険料を労働者と企業で折半するという制度であり、巷には、『年金は、事業者が保険料を半分も払ってくれるという本人にとってお得な制度だと思います。この点については、事業者の保険料の分だけ賃金が下がるのではないか(転嫁される)と見る専門家もいますが、少なくとも保険料全額分賃金が下がるわけではないと私は思います。』(3)というような意見を平然とnoteに書いてしまうような人も居るが、これはとんでもない誤認である。そもそもその年金保険料を払ってくれる事業者とは、「通貨発行権」を持ち莫大な信用を振るうことのできる政府のように、ほぼ無限に金を刷れるわけでは一切なく、当然その予算には限りがある。賃金に全額転嫁される訳ではないとしても、事業者はなんらかの形でそのコストを賄おうとするはずだ。例えば雇用減。雇用を減らしてしまえば、年金保険料の負担は当然減る。他にも設備投資減などが考えられる。つまりその分企業の経済活動は阻害されるのである。こんな制度を『お得な制度』(3)と言えてしまう人間は、もしや企業を、振れば金が出る「打ち出の小槌」とでも勘違いしているのだろうか。もし企業に肩代わりさせることで労働者の総じての負担が本当に減るとお考えなら、「労使折半」ではなく、「使用者負担」を訴え、全額事業者、及び企業が払うことにするよう訴えれば良い。私はそんな訳がないと断言できるが、しかしそうお考えならいくらでもそう言うと良い。何度でも私がその誤謬を暴こう。

話が逸れてしまったが、要は「労使折半」など関係なく、年金保険料は労働者と企業両方の経済活動を阻害する「なんらお得ではない負担」ということになる。そんな年金保険料による消費減の試算に移る前に、まず見てほしい記述がある。『The fiscal literature has made tremendous progress in the ten years since the start of the global financial crisis. The range of estimates for average fiscal multi- pliers has been reduced considerably, particularly for government purchases. On average, government purchases multipliers are likely to be between 0.6 and 1. Narra-tive-based time series estimates point to tax rate change multipliers between –2 and –3, though these are significantly greater in magnitude than those predicted by New Keynesian DSGE models. However, there is still ongoing debate about specific contexts, such as the size of fiscal multipliers during “bad” times and the effects of other characteristics, such as exchange rate regimes.』(4)とある。これは要は「減税の方が政府支出より乗数効果(平たく言うと経済への影響)が大きい」ということで、また「政府支出の乗数は0.6~1.0辺りだが、税率変更の乗数効果は-2~-3辺り」という風に書いてある。つまり1の減税は2~3程度の需要増を、1の増税は2~3程度の需要減を産むと言える訳だ。よって、年金保険料として納めさせられている金額から、その需要減の効果をだいたい推し量ることが可能という訳である。年金保険料は前述の通り労働者も企業も負担するわけであるから、その年金保険料収入の全額が「年金による負担」である。企業の分の負担は消費に影響を与えないという訳ではないのだから。

『厚生年金保険における令和5年度収支決算 (1) 歳入は 49 兆 0,700 億円であり』(5)『国民年金における令和5年度収支決算 (1) 歳入は3兆 7,410 億円であり』(5)とあるように、厚生年金の歳入は49兆700億円で、国民年金の歳入は3兆7410億円らしい。合わせると52兆8110億円となる。これが「年金による負担」と言えるだろう。(年金には国庫負担もあるから、正確にはこれは「年金による負担」の全額とは言えないかもしれないが、ここでは簡略化のため、年金保険料のみを「年金による負担」とする。)前述の通り、税の乗数効果は-2~-3辺りであるから、この「年金による負担」の需要減効果は、単純計算で、その2倍である105兆6220億円からその3倍である158兆4330億円の間ぐらいということになる。これは凄まじい数字で、『日本の名目GDPは季節調整済み年率換算値で2024年第2四半期に607兆5064億円』(6)とあるように、日本の名目GDPが2024年時点で600兆円程度であるから、少なくともGDP比で17%程度の需要減効果が、最大でも26%程度の需要減効果があることになる。前述の通り年金は給付された側の消費を増大させない。障害年金などもあるから例外はあるが、年金給付による消費増は、少なくとも老齢年金においては0と言って良いはずだ。つまり年金は、「年金による負担」の需要減効果のみが経済に与える影響ということになる。100~150兆円程度、GDP比で17%~26%程度、の需要減効果を産むのが年金である。もちろんこれらは単純計算でしかないので、実際の効果を正しく表せているかは不確かだが、しかし金額の大小に誤差が出るとしても、年金が消費を凄まじい規模で抑制し得ることに変わりはない。

これは、「福祉によって老人が支出するから経済成長には福祉拡大が必要」というような「老人トリクルダウン理論」を完全に否定するものである。なぜなら年金だけでここまでのマイナスな影響があるのだから、当然福祉全体まで含めればもっと凄まじい負の影響を経済に齎し得ることはもはや論ずるまでもないことだからだ。そもそも前述の通り、高齢者は給付されたところで消費を増やさないのだから、その時点で「老人トリクルダウン理論」など、実際には起こり得ない戯言と言う他ない。こんな戯言を、好景気などを求めるはずの積極財政派などが主張してしまっているのは、非常に嘆かわしいことである。

そして、これは当然日本の経済停滞に大きく貢献してきたことだろう。よく槍玉に挙げられている10%程度の消費税などとは比較にすらならないブレーキを日本経済にかけているのだから。タイトルの「福祉は経済成長を破壊し、働き手を困窮に追いやる」とはこういうことである。消費に貢献しないどころか、むしろ著しく抑制させる制度によって、経済成長を破壊し、働き手から雇用や、成長の阻害で賃金を奪い(すでに年金のために賃金を奪われているので、二重に賃金を奪われてしまう。)困窮に追いやってしまうのが福祉の持つ一面なのである。年金だけでこれだけ消費を抑制してしまうのだから、介護や医療なども当然消費を抑制することだろう。それらについての言及は流石に長くなってしまうので、また別の機会とさせていただきたいが、少なくとも福祉が不景気誘導的性質を持つことが間違いないことは理解していただけたと思う。

経済成長や好景気を目指す政治家の先生方や、またそうした経済政策などを求める経済学者の方々は、当然そんな不景気誘導的制度である福祉の削減を支持しなければならないということになるだろう。なぜなら、そうした福祉の不景気誘導性によって、日本経済にブレーキがかかってしまうからだ。これまで述べてきたように、年金は凄まじい規模の需要を抑制する(最低でも100兆円規模の需要を抑制する)と理解できた訳であるから、とりあえず「年金廃止」は最低でも支持してもらう必要がある。逆にもし「年金廃止」を支持できないなら、「アベノミクスを継承!」とか、「日本に空前絶後の好景気を!」とか色々言っていたとしても、そんな奴らは皆「モグリ」であり、「フェイク」であると言えよう。少なくとも、「本気で好景気を求めている」とは到底言えない。

「そんなこと言ったって、年金を廃止したら困っている高齢者はどうするんだよ!」と考えている方々のために、もちろん対案を持ってきている。それは「生活保護への一本化」である。生活保護は日本がすでに運営しているセーフティーネットであり、「困っている人を助ける制度」としてこれ以上ないほど適切であろう。そしてこれは資産がない人しか受けられないことになっているので、年金のように資産の温存にのみ使われることはほぼあり得ないはずだ。

しかも、『1世帯220万円程度の生活保護費で最大78%の高齢者世帯を支えることとなり、26兆円の予算が必要となります。』(7)とあるように、一本化すれば、52兆8110億円かかるものが、半分にまでなる。というか、そもそも高齢者世代は資産を多く抱える世代であり、

2019年(令和元年)平均結果の概要 (二人以上の世帯)

総務省統計局

(参照2025.1.24)

なんと高齢者世代の貯蓄の中央値は1506万円で、平均値は2285万円との統計が示されている。生活保護は資産を持っていては基本的にもらえないのだから、実際に生活保護を貰う高齢者はこのうち8.5%の100万円未満世帯と考えられ、それを踏まえると、一本化した場合にかかる予算は多く見積もっても10分の1程度の3兆円ほどということになる(あまりにかからなすぎて、この計算が正しいかはちょっと怪しいので、単純計算するとそうなるというだけの話と思ってほしい。)52兆円ほどかかるはずのものが3兆円ほどに減らせるということは、端的に言って、景気への負の影響を10分に1程度にまで減らせるということである。さすがにこんなにうまい話はないだろうが、しかし高齢者の資産統計を見れば、年金より、生活保護の方が「安上がり」ということ自体は、間違いないだろう。

ぜひとも好景気や経済成長を目指す方々には、「年金を廃止して生活保護に一本化」というプランを選択肢の中に入れていただきたい。前述の通り、「弱者を救う」という政府の責務は十分に果たしながらも、景気への負の影響を顕著に抑制し得るものだからである。もちろん生活保護のほかにも、「負の消費税」や「給付付き税額控除」も選択肢の一つだ。とにかく、「労働者や企業から金を奪い、消費を著しく廃止させるだけの制度である年金の廃止」こそ、今の日本に絶対に必要な政策であることははっきりと述べておきたい。

福祉、及び年金の不景気誘導性についてはっきりと示すことが出来、またその解決のための対案も示すことが出来た。

一旦満足したので、注を書いた上で本文はここで終わらせたいと思う。

ここまで読んでくれてありがとう。

ぜひ共有、スキ、フォロー、マガジンの購読などしてくれたら嬉しい。

(1)国民年金保険料,日本年金機構,https://www.nenkin.go.jp/service/kokunen/hokenryo/hokenryo.html

(参照2025.1.24)

(2)厚生年金の保険料,日本年金機構,https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150515-01.html

(参照2025.1.24)

(3)【炎上を受けて】年金の「みなさんからの声」にお答えします,たかまつなな,note,

2025.1.23,(参照2025.1.24)

(4)Ten years after the financial crisis: What have we learned from the renaissance in fiscal research?, Valerie A Ramey, Journal of Economic Perspectives 33 (2), 89-114, 2019.

(5)厚生年金保険・国民年金の令和5年度収支決算の概要,令和6年8月2日,厚生労働省年金局,(参照2025.1.24)

(6)日本国のGDP、カリフォルニア州に抜かれる~円安の影響も大きいが、産業構造の違いも~,小林正宏,ニッセイ基礎研究所,2024.12.26,https://www.nli-research.co.jp/report/detail/id=80573?site=nli(参照2025.1.24)

(7)年金制度はもはやオワコン…!”年金終了”すれば手取り賃金はこれだけ増える,中田智之,現代ビジネス,2023.6.7,(参照2025.1.24)

余談

たかまつなな氏が叩かれてた時は、「また若者が叩かれてるのか〜」と思っていたが、実際にはむしろ叩かれて当然過ぎてびっくりさせられた。しかも炎上への反論noteで「労使折半は企業に払ってもらえるからお得」なんて言ってた訳で、マジでこんな奴が政府の審議会みたいなのに出れるのに、俺がそういうオフィシャルな場に出れてないことへの猛烈な悔しさを感じた。

そんな悔しさが、今回このnoteを書き上げようと思った最後の動機である。

そもそもこのnoteは、青井孔雀氏に

タイトルや冒頭の統計などを貰ったことで発想が浮かび、書いていたものであるが、いかんせん筆が進んでいなかった。タイトルや統計など、様々な助けを貰ったにも関わらず、青井氏には非常に申し訳ない限りである。

しかしたかまつなな氏の一件でようやく火がついた。あんな奴に年金に対する発言権を持たせたままではいけないと本気で思ったのである。そこでようやく書き上げることに成功した。

こんなに待たせてしまったことを、青井氏、またこのnoteを楽しみにしてくれていた全ての人に謝罪したい。

そして改めてタイトルや統計などをくださった青井孔雀氏には最大限の感謝をお伝えしたい。

本当にありがとうございました。

たかまつなな氏には、是非このnoteへのコメントの1つでも期待したいところだ。年金制度が齎す経済への影響への理解も、明らかに私の方が上だろう。

たかまつなな氏には「年金が景気を悪くすること」ぐらいは理解して欲しいものである。

ここから先は

¥ 1,000

良ければ是非サポートお願いします!!!頂いたサポートは、私の血となり肉となり、noteの記事となります!