R6公認会計士試験論文式試験 成績・開示答案・感想

合格記念に載せます。二度と受けたくないです。

令和6年公認会計士試験に合格しました。

以下、成績と開示答案を載せますので(悪用にならない範囲で)自由にお使いください。

採点方法や平均点の解析等のためのサンプルの一つとして使用いただいても構いません。

自己紹介

2021年3月 大学卒業。文学部だったので会計系の知識はゼロ。

2021年4月 一般企業に入社。経理関係の部署に配属される。

2022年8月 簿記2級合格。公認会計士試験の勉強を始める。

独学時代

23.5短答⭕️

23.8論文❌(経営学免除)

独学の限界を知り、CPAに入学

24.8論文⭕️ 働きながら合格達成!

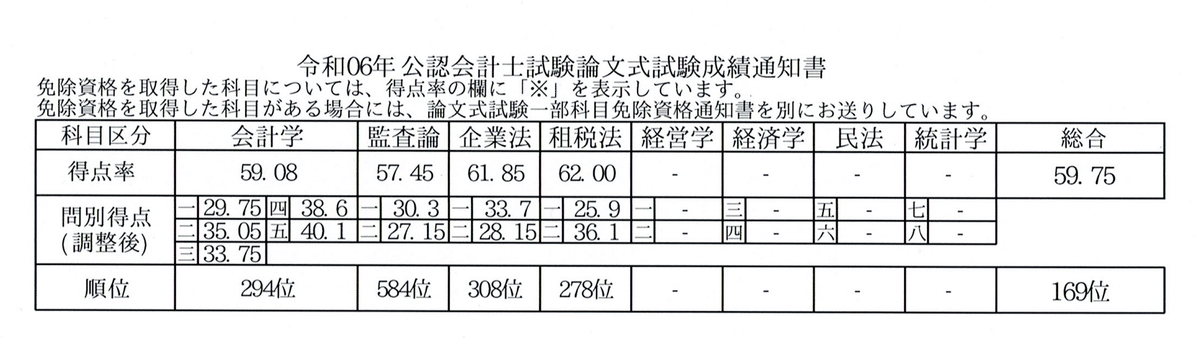

成績

過年度生であり、経営学の免除を利用しました。

受験した科目は全て56ライン超え、大問別に区切っても全て52ラインを超えています。

直前答練でも企業法・監査論ではD判定・E判定を喰らっており、自分でもここまで伸びるとは思いませんでした。

以降、模範解答はCPAの公式発表ベースです。

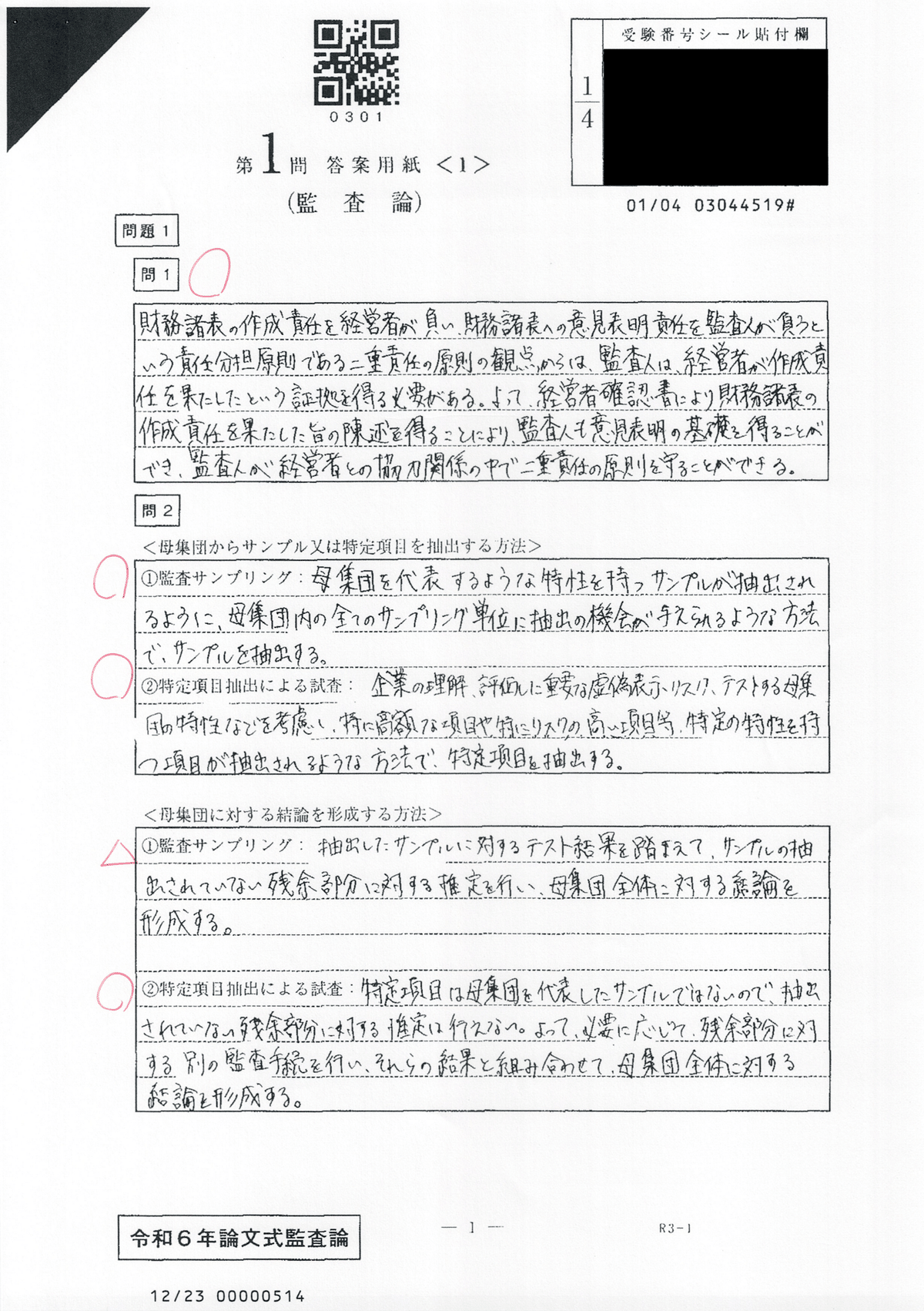

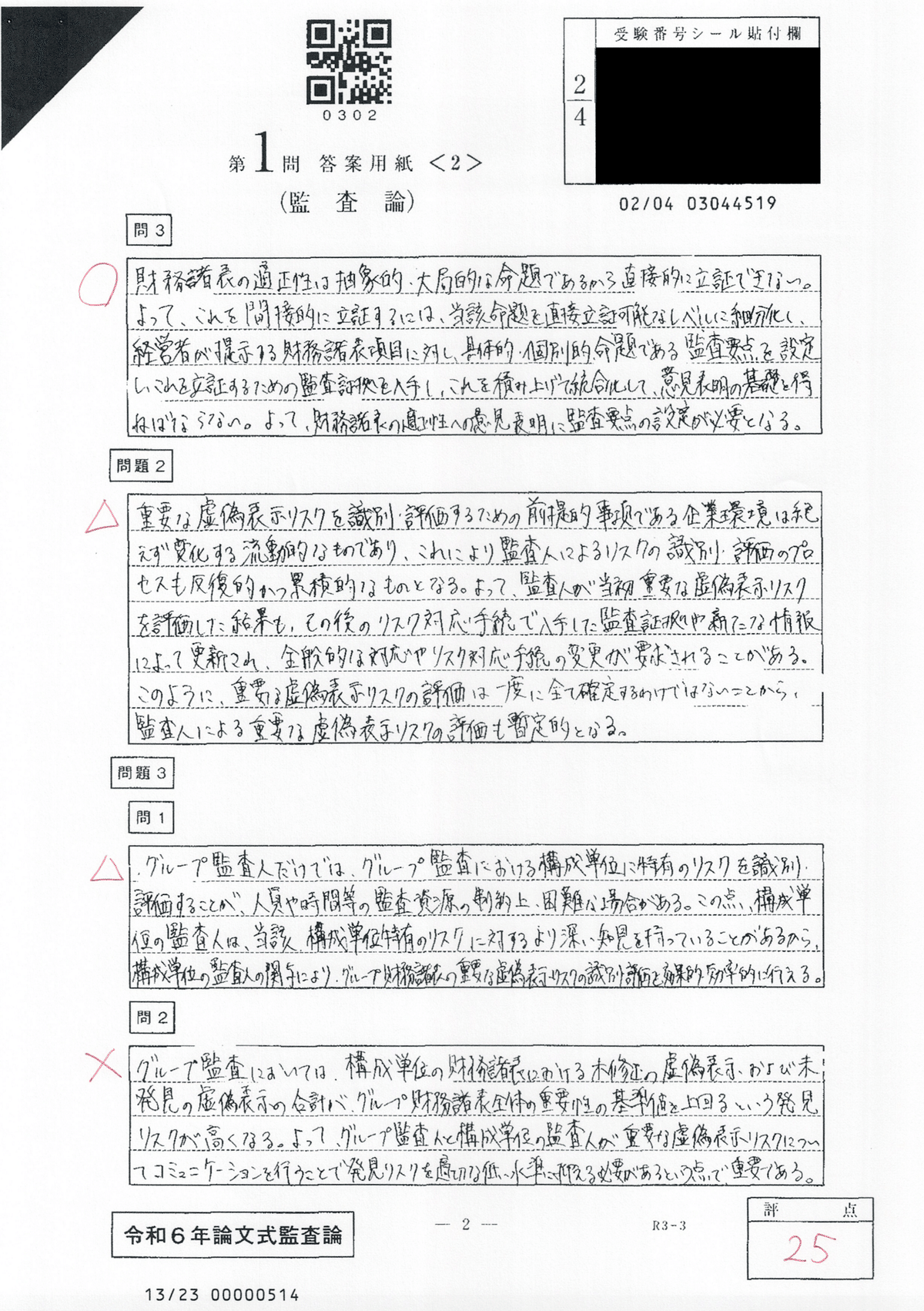

監査論

第1問 25/50点(偏差値60.6)

試験後の所感では「割と書けた」イメージでしたが、蓋を開ければ25点。

答練でも思った通り素点が伸びないことが多々あり、最後まで監査論とは仲良くなれませんでした。偏差値は来ているので良しとしましょう。

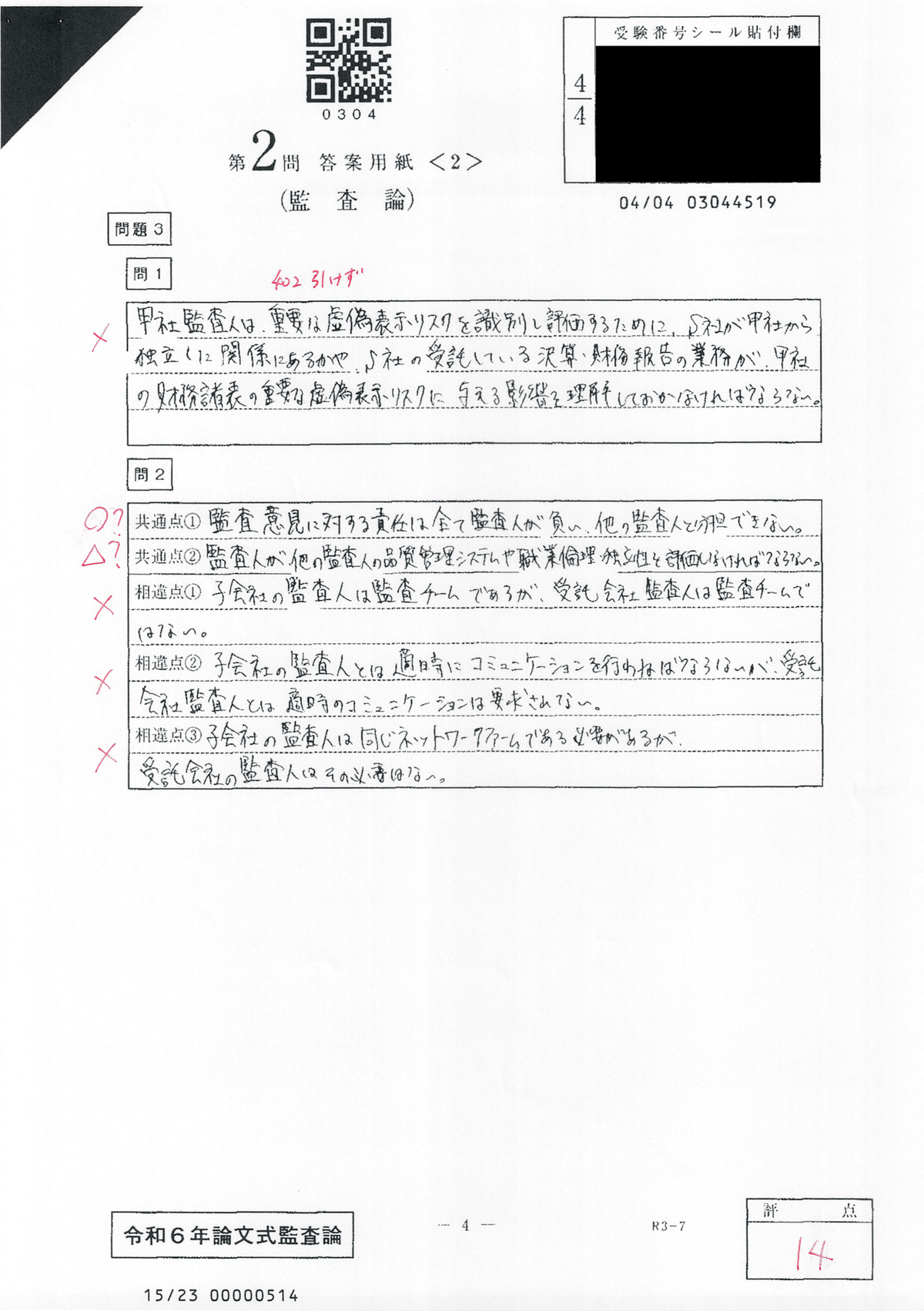

問題3-2は監基報を引けず。

論対で扱っていた内容なので、痛い取りこぼしですね。

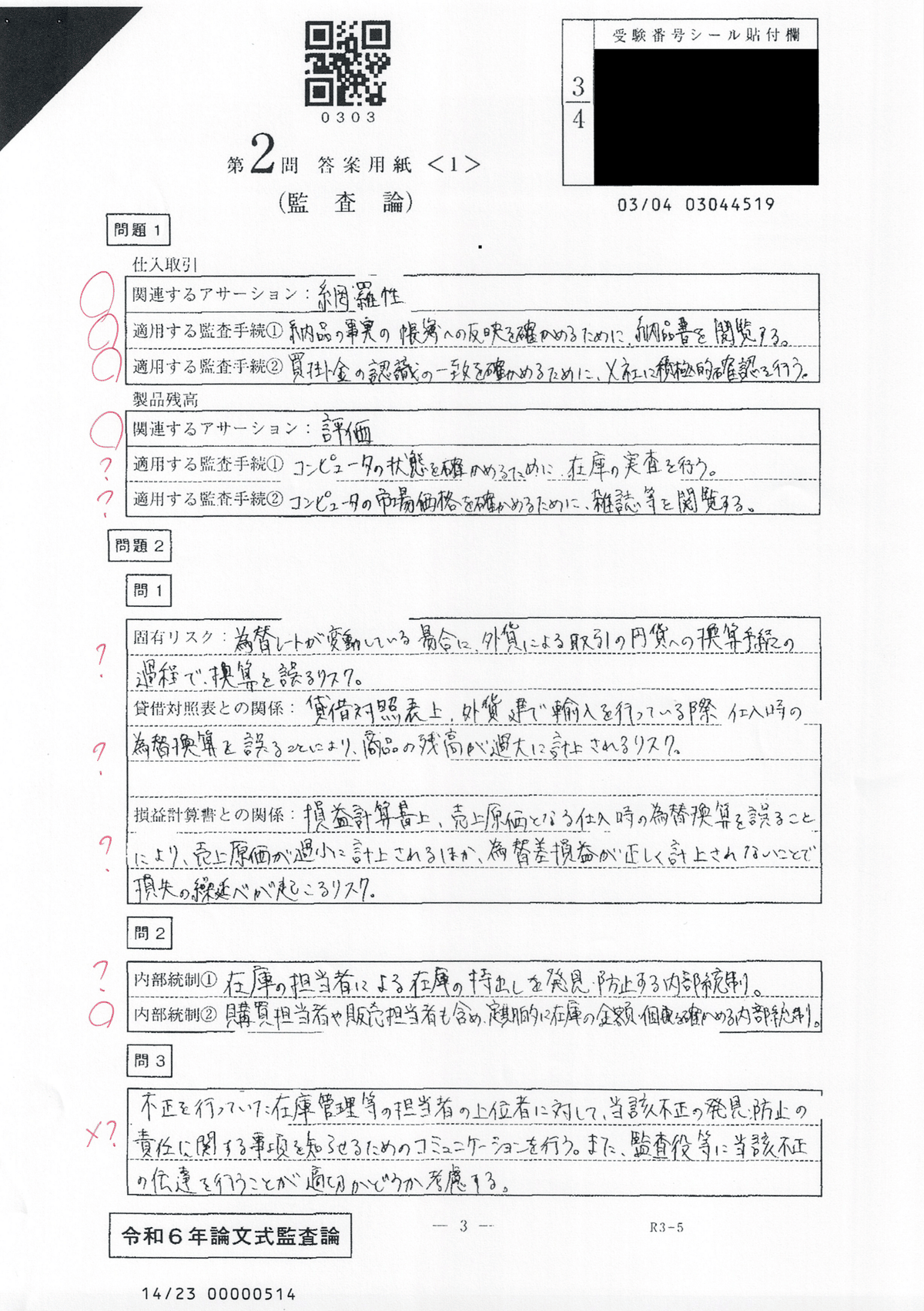

第2問 14/50点(偏差値54.3)

殆どの受験生が阿鼻叫喚の地獄に巻き込まれた第2問。

私も得点を確信できたのは問題1くらいです。

問題2-1は為替で書きました。

問題3は監基報402を引けず。ほとんど点が来ていないでしょう。これ結構引けた人いるんですね、、、

結果的に52を死守できた要因は分かりません。

租税法

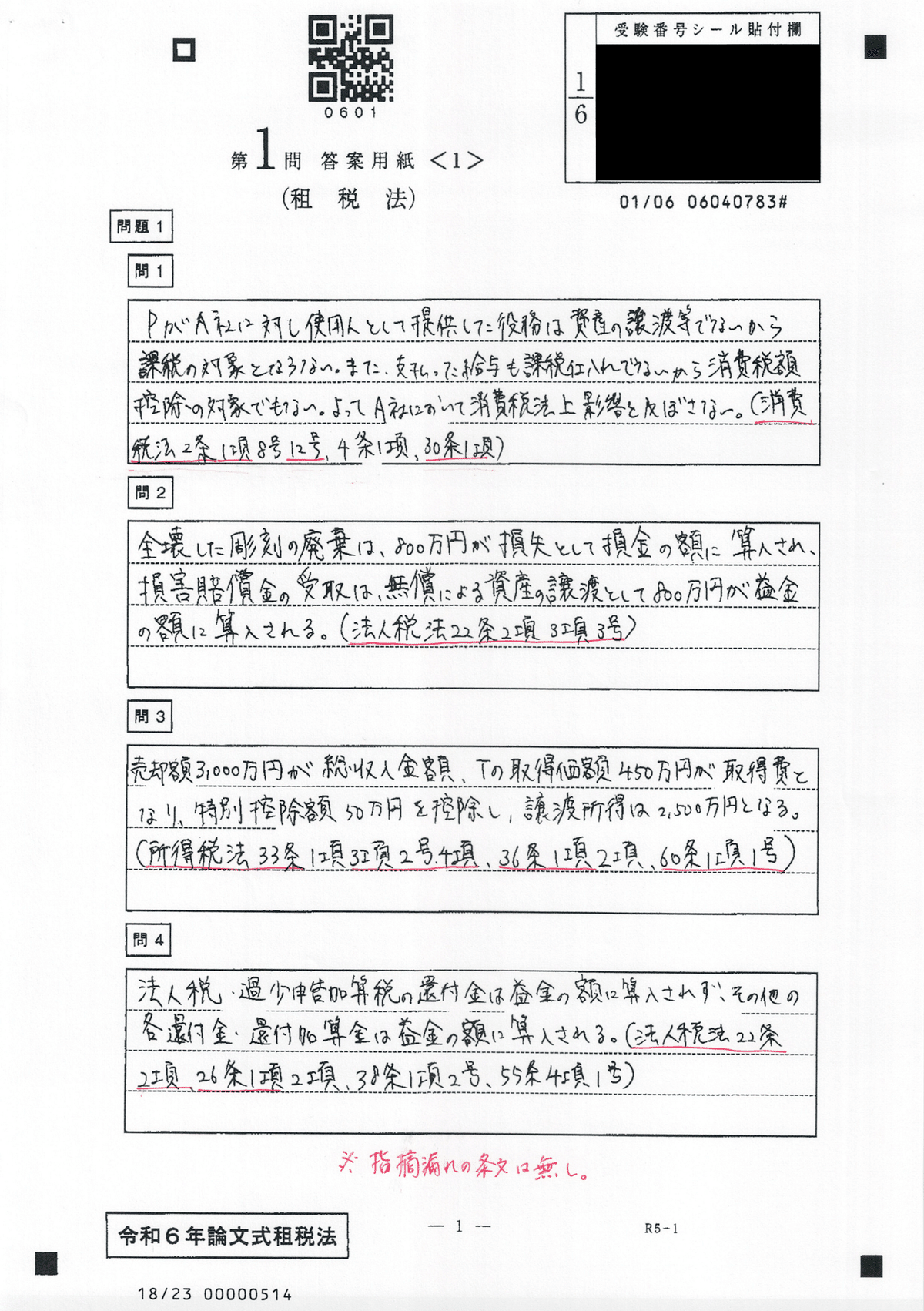

第1問 30/40点(偏差値64.75)

マルバツは1ミスしましたが、それ以外で必要な条文はほぼ指摘できており、素点・偏差値ともにハネています。

書くか迷う条文は書いた方が良いと思います(指摘すると減点になる、いわゆる禁忌肢のような条文もあるかも知れませんが)。

法人税法の組織再編税制がずっと苦手だったので、もし出題されていればもっと偏差値は低かったでしょう。

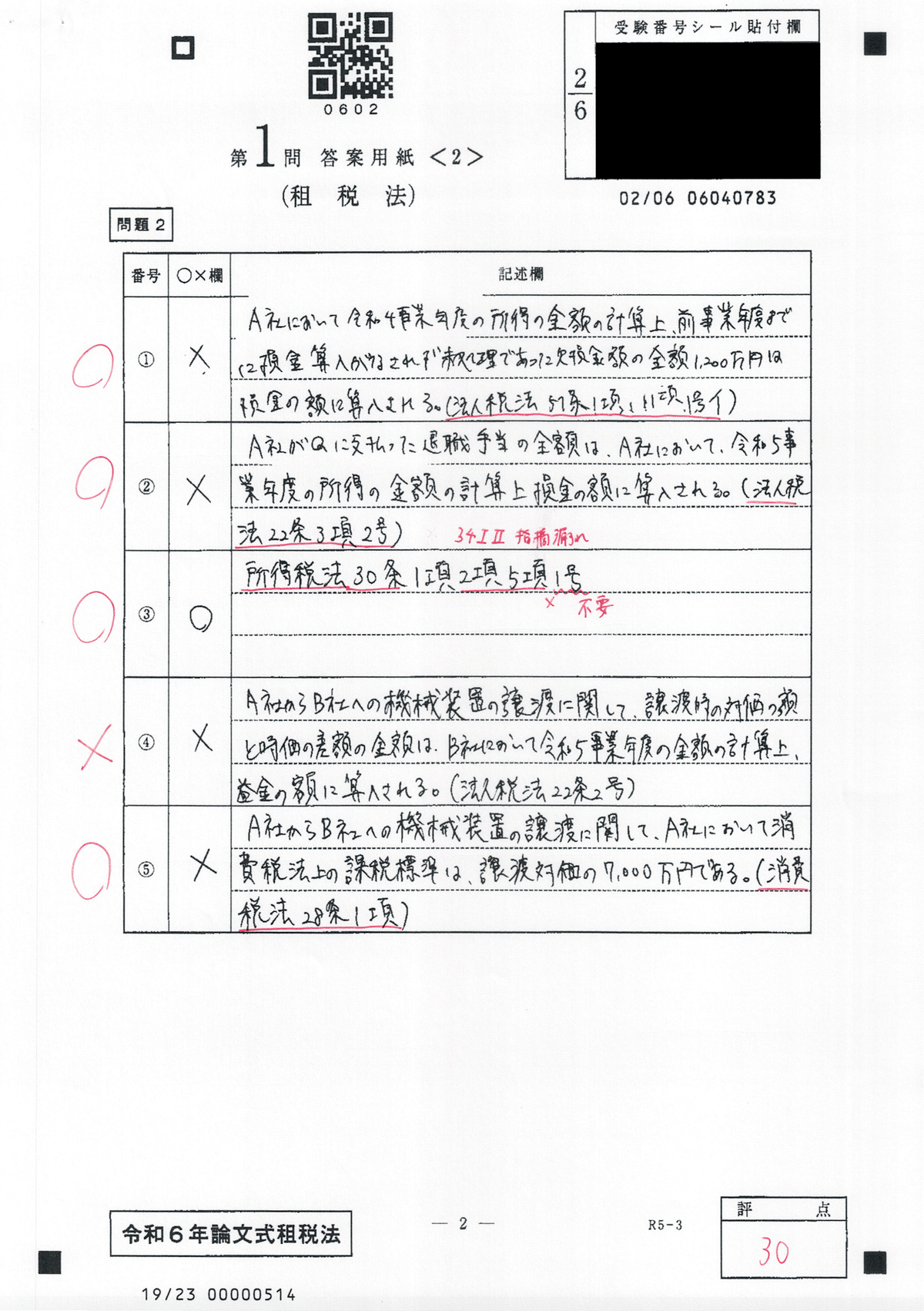

第2問 34/60点(偏差値60.17)

法人税8/15、所得税5/7、消費税4/8です。

消費税法は下書き作成時の転記ミス、貸倒れの凡ミスでゴンゴン落としています。

所得税はずっと苦手でしたが、本番はうまくいきました。

コントレは使用していません。レギュラー〜論対でもちゃんと回転すれば偏差値60に乗ります。

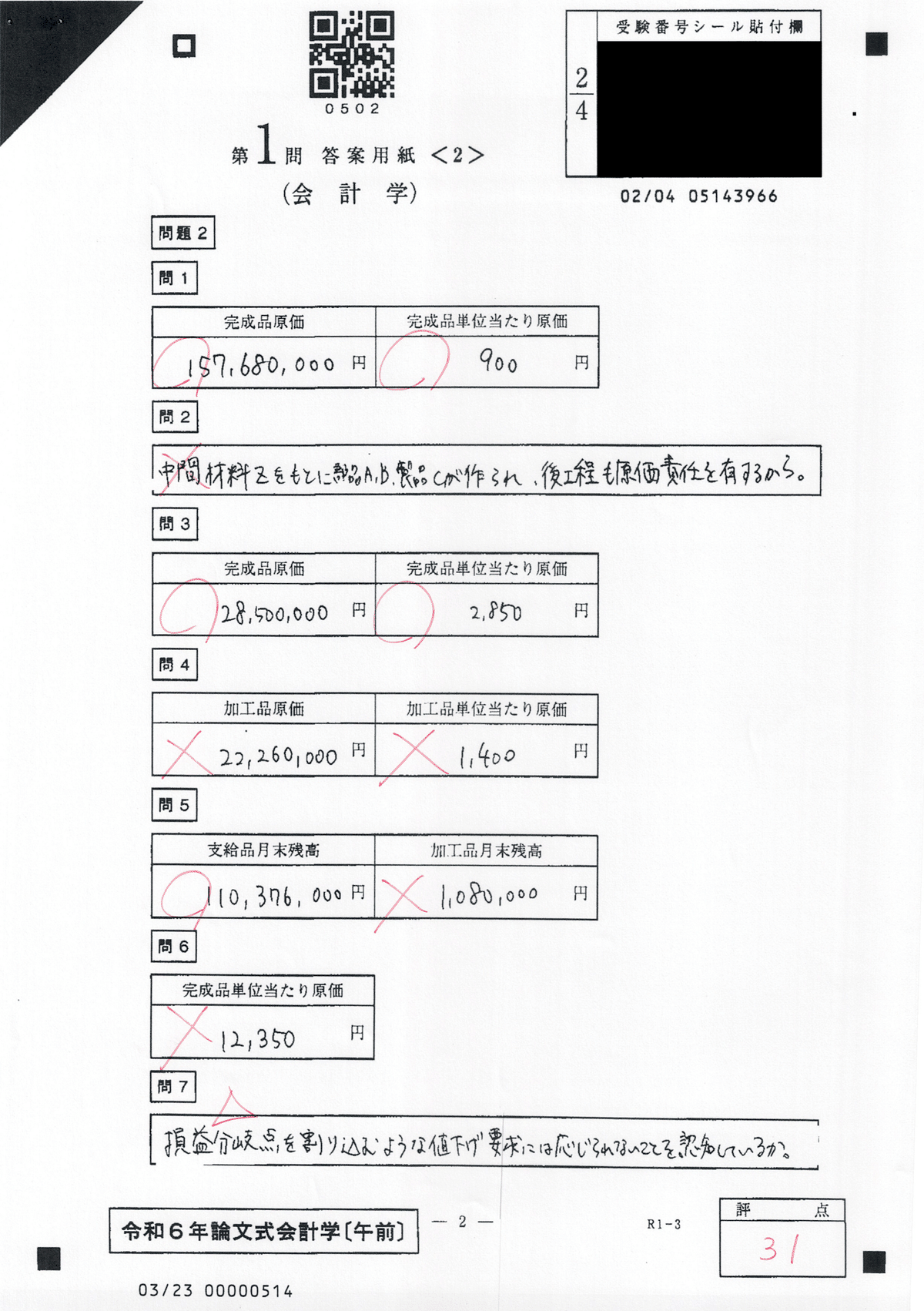

会計学(午前)

第1問 31/50点(偏差値59.5)

R6最大の悪問であろう問題1-4、私は作業屑控除側でした。

周りの所感を見ると、控除は少なくとも作問者の想定解の一つのようです。

原価計算基準の素読をサボり「作業屑は控除しないのが原則」すら知らなかったのが結果的に幸いした形です。

問題2-7の記述は表現方法をだいぶ悩みました。

趣旨は模範解答と同じつもりですが、「全部原価」「固定費」の単語に配点する形であればゼロでしょう。

第2問 35.5/50点(偏差値70.1)

劇的にハネました。

会計学(午前)は、満遍なく全部の問題に時間を投下できたのが勝因でしょう。

問題1-2の記述問題は経営学免除の痛さを痛感しましたが、結果として埋没だったようで助かりました。

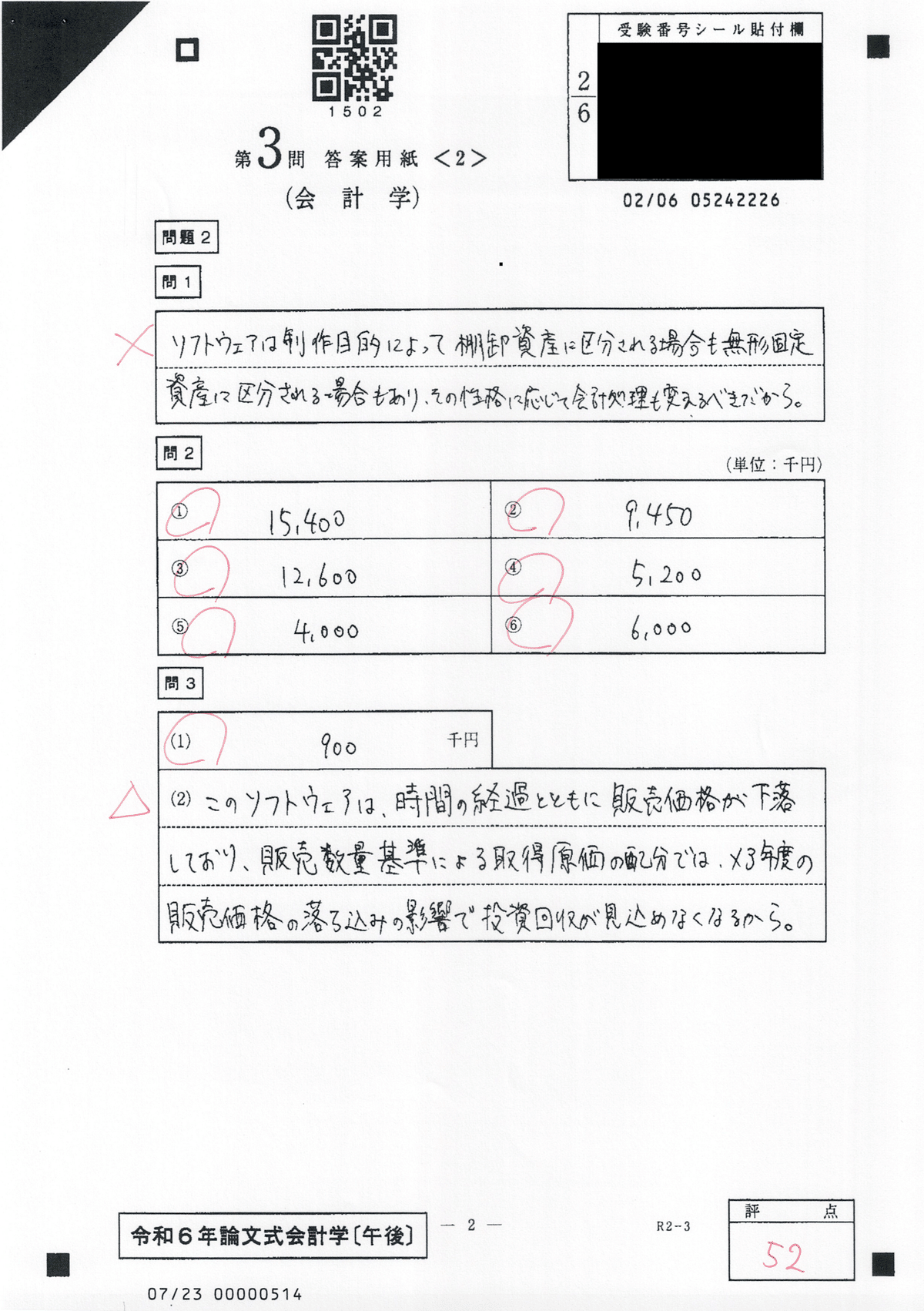

会計学(午後)

第3問 52/60点(偏差値56.25)

計算のミスが痛いですが、問題2-1以外の記述はほぼ満点回答でしょうか。

問題2-3の記述もCPAの模範解答よりは情報不足気味ですが、素点2失点程度で抑えているかと思います。

第4問 36/70点(偏差値55.14)

論証吐き出しに自信はあった方なのですが、そこまで伸びませんでした。

問題2-2は吐き出す論証の選択を完全に間違えており痛いです。

問題3-1(2)は法令基準集を引けませんでした。

問題4-2の「会計処理は行われない」の記述も採点者には悪印象でしょう。

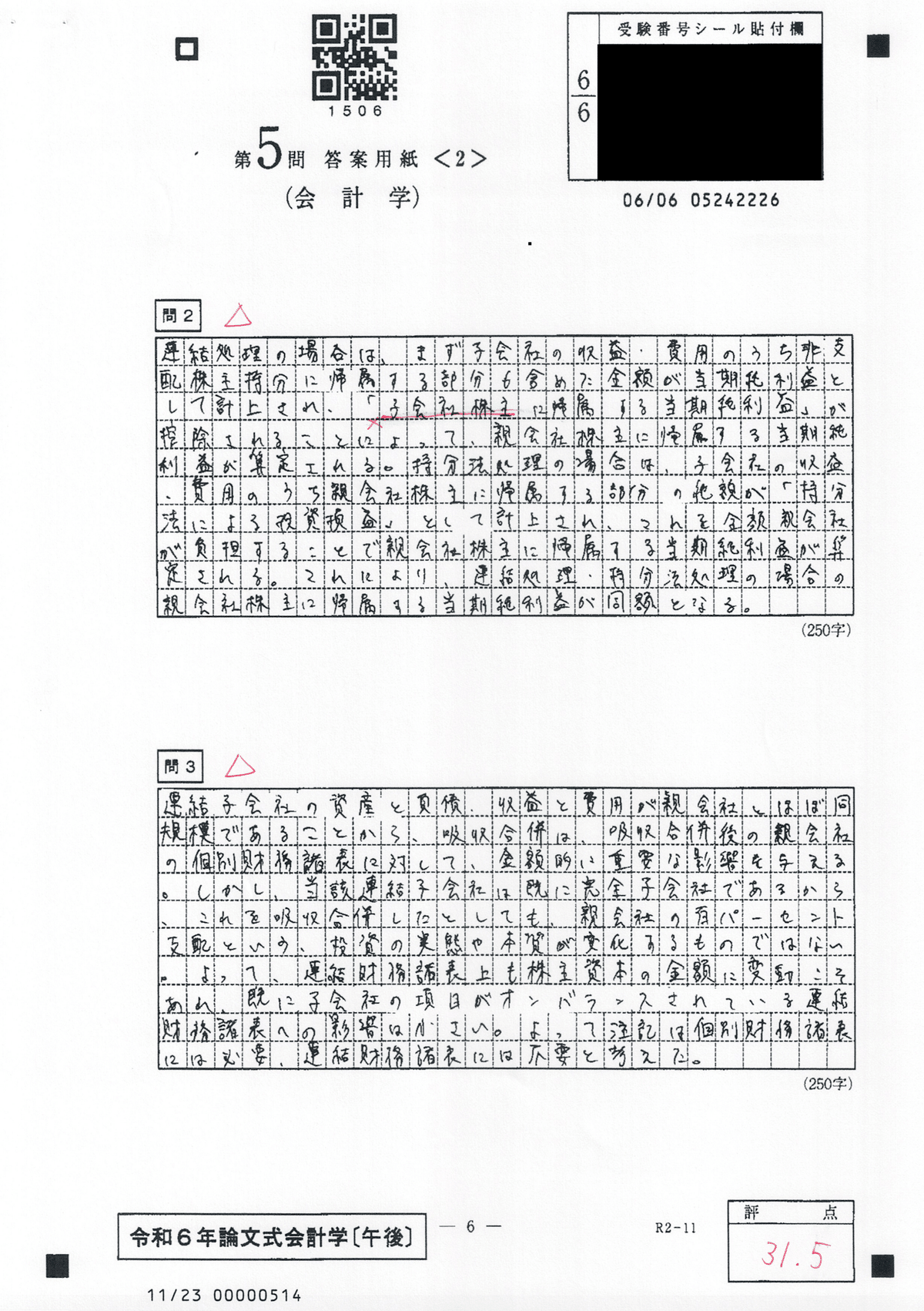

第5問 31.5/70点(偏差値57.29)

計算も記述もおそらく偏差値56ラインという感じでしょうか。

問題2-1も吐き出す論証の選択を間違えています。クリーン・サープラスには辛うじて言及しているものの、ボーダーから少し引き離されているでしょう。

その後の記述で若干挽回できました。優秀な解答とは言えませんが、、、

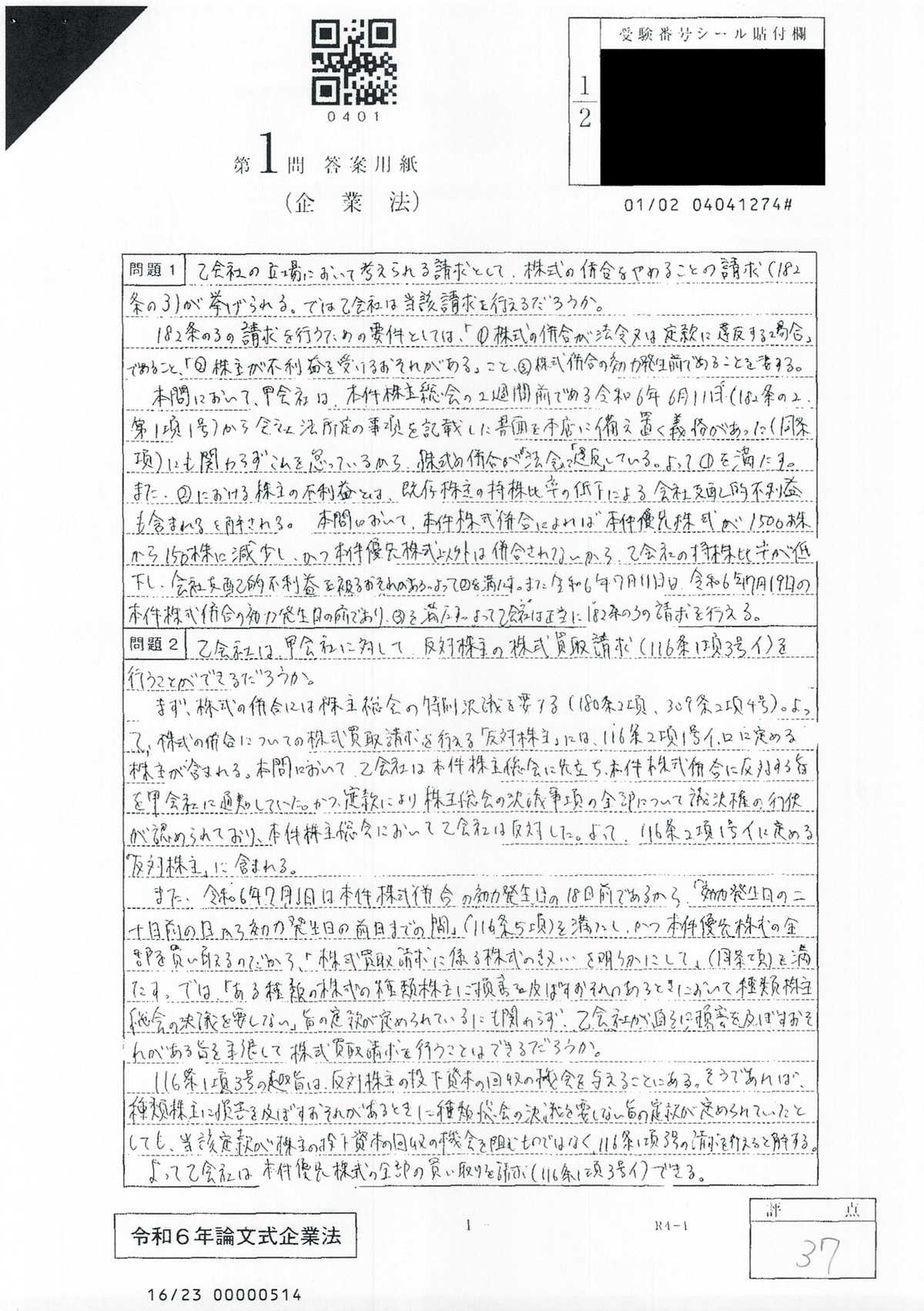

企業法

第1問 37/50点(偏差値67.4)

残り30分足らずで116条を見つけ、試験終了までペンの動くままに周辺条文の当てはめを行いました。

116Ⅰ③イの指摘以降は恐らく精度悪く、CPAの模範解答との類似点も少ないですが、上記の条文を指摘しただけでもかなり余裕が生まれたものと推測します。

第2問 31.5/50点(偏差値56.3)

問題1、「本問においては〜」と当てはめを行っているので心象は悪いでしょう。問題3で行うべきでした。

問題2はOK。

問題3、ここで行うべき当てはめを既に問題1で行ってしまっているので、空いたスペースで仕方なく内部統制システムの記述をダラダラ書いています。点にはなっていないでしょう。

損害も「間接損害」と書いており無駄なミスです。

「429の要件当てはめ」という軸は守ったので、辛くも56に届いた形です。

全体を通して

・答練とか模試とかはちゃんと受けよう

しっかり答練と模試の成績を分析しておけば、本番も「この問題はどうせ埋没だろう」と勘が働き、効率的な時間配分ができるようになります。

埋没論点でハネるためにC論点に時間投下しなくても、「これは埋没」と思えるようになっていれば、当日の戦術としてかなりアドバンテージになると思います。

・言うて試験終わっても不安

結果的に60手前で着地できましたが、成績開示が来るまでは本気でボーダーギリギリ(落ちたかも?)と思ってました。

手応えがなくても、答練や模試をしっかり受けて真摯に勉強してれば盤石に受かるもんです。だから法人説明会はマジで行っときましょう。

・みんなありがとう

人生で最も辛い2年間でしたが、家族、友人、先生等、様々な人に恵まれました。

お世話になった人の多くは会計士試験と縁のない方々であり、この記事もご覧になっていないかもしれませんが、この場を借りて深く御礼申し上げます。この調子で修了考査も頑張ります。