FIREするまでの資産推移

今回はこれまでの資産推移を紹介していきたいと思います。

なお、今回まとめる数字は毎月の資産報告の記事でも使用していきます。

グラフと元データ

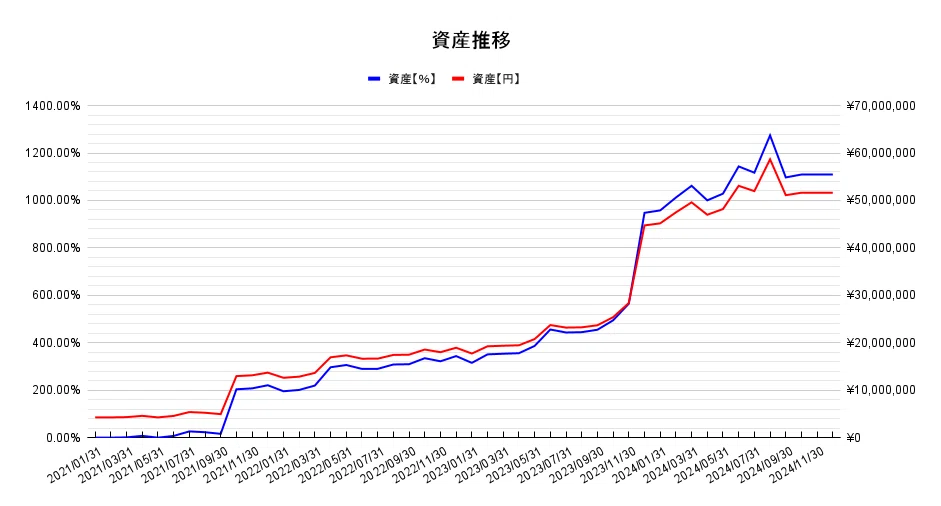

まず、記録を開始した2021年の1月からの資産推移のグラフがこちら。

資産は月末の資産残高を示しています。

3年10カ月で資産は

+47,393,826円(+1,118.72%)、約12.2倍

となっています。

次に元データを一覧で示します。

年月 資産(¥)

2021/01/31 ¥ 4,236,427

2021/02/28 ¥ 4,269,467

2021/03/31 ¥ 4,320,665

2021/04/30 ¥ 4,591,324

2021/05/31 ¥ 4,268,122

2021/06/30 ¥ 4,576,692

2021/07/31 ¥ 5,391,460

2021/08/31 ¥ 5,245,392

2021/09/30 ¥ 4,953,148

2021/10/31 ¥12,971,815 ※妻と同棲開始

2021/11/30 ¥13,136,864

2021/12/31 ¥13,699,850

2022/01/31 ¥12,616,808

2022/02/28 ¥12,855,883

2022/03/31 ¥13,644,152

2022/04/30 ¥16,934,455

2022/05/31 ¥17,342,897

2022/06/30 ¥16,640,074 ※戸建て購入

2022/07/31 ¥16,650,277

2022/08/31 ¥17,434,742

2022/09/30 ¥17,486,813

2022/10/31 ¥18,568,467

2022/11/30 ¥18,011,073

2022/12/31 ¥18,949,809

2023/01/31 ¥17,727,121

2023/02/28 ¥19,256,794

2023/03/31 ¥19,372,647

2023/04/30 ¥19,466,645 ※脱サラ&起業

2023/05/31 ¥20,777,359

2023/06/30 ¥23,733,466

2023/07/31 ¥23,197,028

2023/08/31 ¥23,253,030

2023/09/30 ¥23,688,691

2023/10/31 ¥25,387,485

2023/11/30 ¥28,376,525

2023/12/31 ¥44,737,347

2024/01/31 ¥45,171,243

2024/02/29 ¥47,485,095

2024/03/31 ¥49,600,513

2024/04/30 ¥46,985,303

2024/05/31 ¥48,186,673

2024/06/30 ¥53,086,924

2024/07/31 ¥51,961,708

2024/08/31 ¥58,677,432

2024/09/30 ¥51,107,754

2024/10/31 ¥51,630,253

資産形成の軌跡

2021年 +9,463,423円(年初来+223.38%、累積+223.38%)

年初残高:4,236,427円

年末残高:13,699,850円

2021年は妻と同棲を始めた年で、妻の資産が残高に入ってきたので一気に残高が増えた形となります。

僕自身は社会人5年目でしたが、コロナ禍で残業が減ったので年収もかなり低かったと思います。

妻とは将来どうしたいかなどの深い話を付き合う時にしていたので、資産もお互いにすぐに共有していましたし、妻の資産の多くをS&P500の積立投資にすぐに回しました。

積立とは別に、スポットで僕の判断で買ったのが地合いの良さもあり、結構功を奏したのでこれは3年くらいで400万円くらい利益が出ましたね。

比較的安全な積立投資とは言え、投資とかは難しい内容だとは思うのですが、いつも理解してくれる妻にはとても感謝しています。

2022年 +5,249,959円(年初来+32.32%、累積+347.31%)

年初残高:13,699,850円

年末残高:18,949,809円

2022年は年初来+32%ですから、ただのサラリーマン夫婦としては比較的増えた方かと思います。

妻と私の年収は600万円前後で世帯で1,200万前後だったと思います。大体手取りは960万円くらいでしょうか。

ただ、妻と入籍した年なので200-300万円程度はお祝い金などもあったかと思います。

そう考えると年収の割には増えていないかもしれません。

東京の都心に住んでいたので家賃が14万円くらいかかっていたので、あんまりお金がたまらなかったのかもしれません。

この年の夏に夫婦の幼き頃からの夢であった一戸建てを購入し、家賃(住宅ローン)は11万円程度に下がりました。

2023年 +25,787,538円(年初来+136.08%、累積+956.02%)

年初残高:18,949,809円

年末残高:44,737,347円

2023年は4月に脱サラをして副業から起業した年でした。退職金も入ってきました。

始めた事業がかなりうまくいき、税引き前ですが約2600万円も増えて、資産が一気に倍以上になりました。

仕事ばかりしていたのであまり記憶がないですが、自分で大金を稼ぐことが出来たのがとても嬉しかったですね。

社長になれたこともとても嬉しく、今でも夢心地です。

投資はこの年は新しい戦略を始めたタイミングが悪く、トータルで5%くらいマイナスでした。

ブル相場だったので普通にセンスないなーとおもいましたねw

それがいまやほぼ専業投資家をやっているので自分でも笑ってしまいますw

ただ、この戦略は現状で60%程度はリターンが出ているので、悪くはないと思いますしこの時本当にタイミングが悪かったなあと思います。

2024年(10/31現在) +6,892,906円(年初来+15.41%、累積+1,118.72%)

年初残高:44,737,347円

現在残高:51,630,253円

そして2024年。

今年になりますが、8月までは結構事業を頑張っていました。

この頑張りのおかげで組織がかなり育ってきたので、ほとんど何もしなくても月に100-200万円程度の収入が得られること、ローリスクハイリターンの投資戦略を開発したことから、組織に事業の大部分を任せて9月にFIREすることにしました。

10月末の資産残高は約5,100万円です。

8月末に5,900万円ほどあったので、絶賛ドローダウン中です。

この時で投資の利益が1,000万円程度出ていることになるので最低限のリターンは確保できているのかなと思います。

ローリスクハイリターンの投資戦略ですが、リターンを狙いすぎて少しリスクを取り過ぎていてボラティリティがすごいことになっています。

ただ、1000万円くらい減ったところで、贅の限りを尽くした生活をしていても何の影響もないわけなんですよね。

メンタルに全く来ないということもないですが、結局リスクを取った方がリターンが大きくて楽しいのでリスクを取るようにいつもしています。

また別途、10月分から収入と支出をまとめた記事を書きますが、支出が250万円ほどとかなり大きかったにも関わらず、50万円ほどプラスなので働く気が起きないですね。

トレードで大きくマイナスになった日に少し凹んで、贅沢を控えようかなと思うくらいで、思っただけでしっかりと使ってしまいますw

そのため、上がった時は気が大きくなってお金をたくさん使ってしまいますね。

以上です。

最後まで読んでいただきありがとうございました。