カード決済の基本的仕組みからカード業界のweb3最新動向までをざっと説明します

はじめまして、Fintertechの堀です。2022年5月よりクレディセゾンから出向という形でFintertechに参加しました。

Fintertechは2018年に大和証券グループ本社100%子会社で設立しましたが、2020年クレディセゾンによる資本参加により合弁会社となり、現在私を含め数名クレディセゾンから出向しています。

社内では大和証券グループ出身の方からカード業界の仕組みについて質問を受けることが多いので、どうせならとnoteにてカード決済の基本的な仕組みについて解説記事を書いてみることにしました。また、現在注目しているカード×web3の最新動向についても取り上げさせていただきます。

1.カード決済の仕組みについて

皆さんが日常的に利用されているクレジットカードについて、どういった仕組みとなっているかここではごく簡単に紹介したいと思います。

カード決済の際にはカード利用者とカードを利用できるお店(加盟店)の他に、大きくクレジットカード会社と国際ブランドと呼ばれる決済ネットワークを提供している会社が登場します。

また、一口にクレジットカード会社といっても大きく役割はイシュアーとアクワイアラーの2つあり、それぞれの業務は国際ブランドのライセンスを受けることで提供されています。なお、国内のクレジットカード会社の多くはイシュアーとアクワイアラー両方の業務を行っています。

イシュアー … 利用者と契約してクレジットカードを発行する会社のこと。

アクワイアラー … クレジットカードが利用できる加盟店契約や管理を行う会社のこと。

国際ブランド … 世界各地の加盟店でクレジットカードが利用できる決済ネットワークを提供する会社のこと。(例:Visa/Mastercard等)

ちなみにアメリカンエキスプレスやJCBなどの一部の国際ブランドでは、国際ブランドとしての役割を持っている一方で同時にイシュアー業務とアクワイアラー業務も自社で行っています。

続いて、カード決済の取引方法についてです。大きく2つの取引方法があります。

オンアス取引

イシュアーとアクワイアラーとなるカード会社が同一の場合の決済取引の形態です。

オンアス取引において、国際ブランドのライセンスを受けたクレジットカード会社はカード発行及び加盟店契約の両方の役割を担っており、3者間(カード会員・加盟店・クレジットカード会社)での取引となります。ただ、この取引形態のみでは自社が発行したカードは自社が加盟店契約をしたお店でしか利用できません。そこで国際ブランドのネットワークを活用して、イシュアーとアクワイアラーが異なる場合でもカード決済をできる取引形態が次に説明するオフアス取引です。

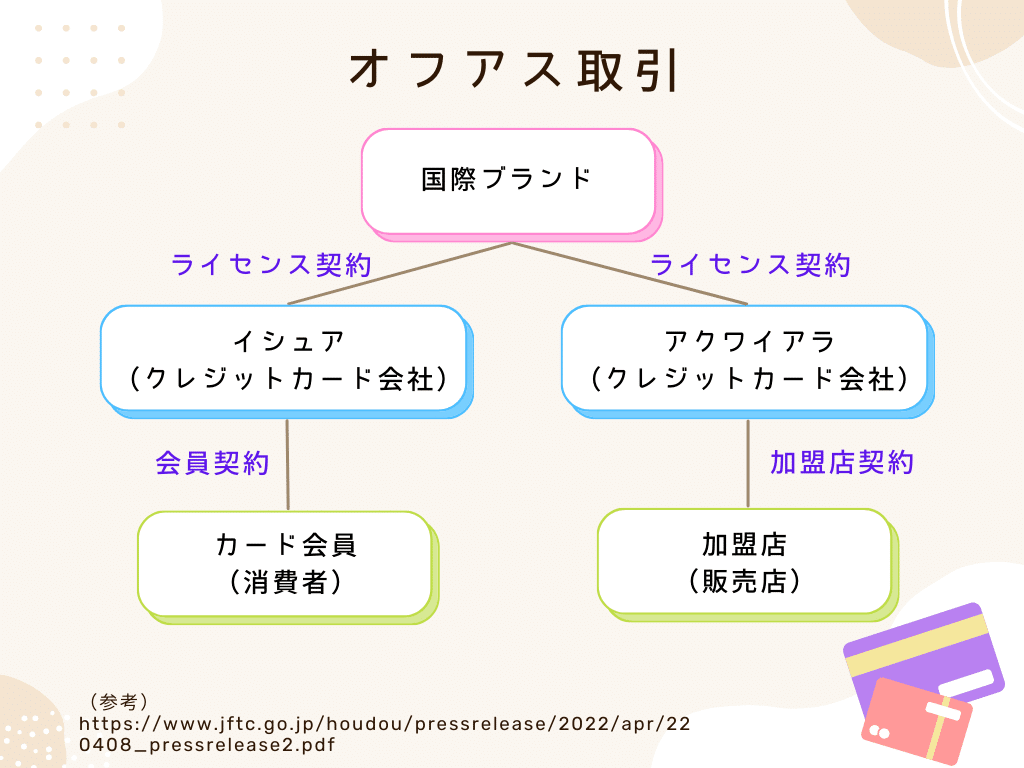

オフアス取引

オンアス取引と異なり、イシュアーとアクワイアラーが異なる場合の決済取引の形態です。

イシュアーとアクワイアラーが異なっていても、国際ブランドのネットワークを通じてカード決済をすることができます。このため、国内で発行したクレジットカードでも海外でカード決済を行うことができます。

なお、カード会員から見た際は特にどちらの取引でも大きな違いはありませんが、加盟店やクレジットカード会社側から見た際には精算フローなどに違いがあります。

2.カード業界で大きな影響力を持つ「国際ブランド」について

先ほどのクレジットカード決済の仕組みで登場しました国際ブランドについてもう少し確認していきます。

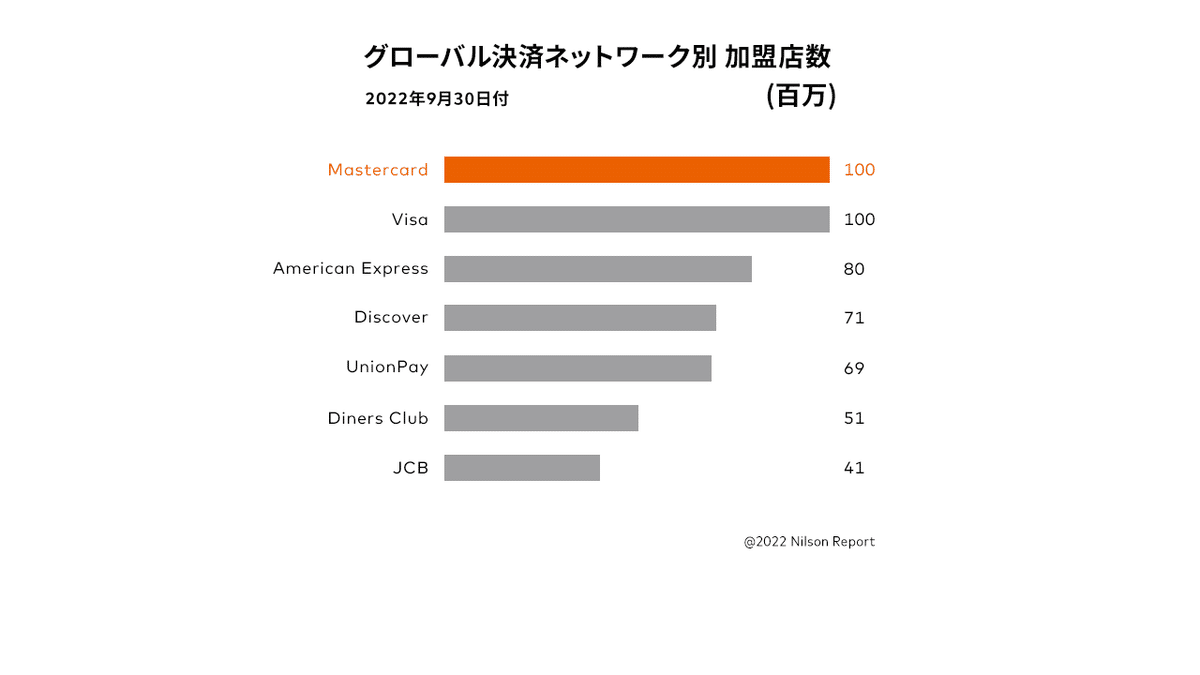

先ほど国際ブランドは、世界中に加盟店ネットワークを持ち、そのおかげで日本国内だけでなく海外でもカードを利用でき、決済できると書きました。では、どれだけの場所で使えるのか。クレジットカードにはいくつかの国際ブランドがありますが、加盟店数ではMastercardとVisaがトップでその数およそ1億とのことです。

また、Visaに関しては200以上の国と地域で利用が可能*であり、この国際ブランドのネットワークが世界の決済においていかに重要で、大きなものか数字が物語っています。

*出典:VISA Inc.『グローバルでの活動 - VISAのビジネス』

3.カード(国際ブランド)×web3の最新動向

現在クレジットカードをはじめとした決済サービスを中心に世界中に決済網を展開している国際ブランドですが、web3の世界でも様々な取り組みを始めています。その中で3つの取り組みを紹介します。

(1)暗号資産×カード

世界各地の暗号資産取引所と提携をして、暗号資産を用いた決済について次々とリリースされています。暗号資産×決済の分かりやすい例としては暗号資産デビットカードがあります。

銀行などで発行されるデビットカードはカード利用時に同時に銀行口座より利用額を引き落とす仕組みですが、これを暗号資産に置き換え、取引所で保有している暗号資産をカード決済時に法定通貨へ変換して引き落とすといった形で暗号資産を決済に利用できます。

従来、暗号資産を決済に利用するには受け入れ側にもウォレットを用意してもらうなど決済環境の整備が必要でしたが、先述した国際ブランドのネットワーク上で暗号資産を決済に利用できるということで暗号資産のユースケースとして分かりやすく便利なものと思います。

<参考>Mastercard Crypto Card Program

https://www.mastercard.com/global/en/business/issuers/crypto/card-program.html

なお、決済時に法定通貨に変換されてから決済に利用(=暗号資産の売却)されるので、含み益が出ている場合は利益確定となり、課税対象となります。

もし暗号資産を利確しないで決済に活用したいという場合は、弊社の提供するデジタルアセット担保ローンという選択肢もありますのでよろしければご検討ください。↓

(2)ステーブルコイン決済に注目

web3の決済領域に関して、ビットコインなどをはじめとする暗号資産は価格の変動が激しいため、そのまま決済に利用するにはハードルがありました。

一方でステーブルコインは法定通貨と価値が連動し、送金の際の手数料負担を軽減できることや、着金までのスピードが速いことなどから新しい決済手段として期待されています。

Visaをはじめとする国際ブランドにおいては特に送金時の課題(決済スピードやコスト)が大きいクロスボーダー決済が多いことから当該課題を解決するステーブルコインに注目しているものと思います。また、今後のCBDC(中央銀行デジタル通貨)の普及も見据えてこの領域では様々な研究・取り組みを始めていることと考えています。

<参考記事>

(3)イーサリアムL2で自動支払機能のテスト

現在、Netflixなどの動画配信系サブスクリプションサービスの利用料をクレジットカードで自動引き落とし設定にするのはごく一般的なことだと思います。ですがweb3の世界では、ユーザーが秘密鍵を管理しそれにより署名しなければ自分のブロックチェーンウォレットから暗号資産やトークンを送金できないため、クレジットカードと同様にサービス利用料の自動引落しを実現するのが困難とされていました。

その中でVisaがイーサリアムブロックチェーンのレイヤー2「StarkNet」で「Account Abstraction(アカウントの抽象化)」という仕組みを応用して、web3の世界での自動支払機能をテスト実装したことが2022年末公表されました。

「Account Abstraction」について社内の詳しい人間に以下の解説をいただきました。

Account Abstractionとは

Ethereumで現在提案されている規格案のひとつで、Ethereum上に独自のトークンを発行するためのERC-20や、NFTを発行するためのERC-721といった、既にWeb3で広く利用されている規格と同様に、ERC-4337として規格の議論が進行しています。Account Abstractionは、Ethereumにおいて秘密鍵による署名が必ず必要になるEOA(外部所有アカウント)と呼ばれる種類のアカウントしか送金処理の起点になれなかった現状に対し、EOA以外の種類のアカウントからでも送金指示が行える規格を整えることを目指しています。この規格が正式に利用可能になると、秘密鍵以外の秘密情報による署名ができるウォレットを作りやすくなるほか、これまでweb3の世界では実現しづらかった料金の自動引落し処理の実装がしやすくなるといった利点があります。

つまり、これが実用化されると、既存のサブスクリプションサービスが暗号資産やトークン支払いにも対応できるようになることや、web3サービスがサブスクリプションで提供できるようになる等のことが想像され、サービスおよび利用者の決済の選択の幅が広がることが予想されます。

<Visaによる本件のレポート>

https://usa.visa.com/solutions/crypto/auto-payments-for-self-custodial-wallets.html

以上、国際ブランドによるweb3への取り組みについて3点紹介させていただきました。新しい技術の誕生により今後の決済市場がどのように変わっていくのか、今後も国際ブランドによるweb3への取り組みに注目していきたいと思います。

#仮想通貨 #暗号資産 #ブロックチェーン #web3 #Web3 .0 #クレジットカード #Ethereum #イーサリアム #Fintertech #bitcoin #ビットコイン