50代、60代の資産運用!最強ポートフォリオ教えます

自己紹介

初めまして。私は連続起業家として金融や企業について情報発信を行なっているライオン兄さんと申します。

突然ですが、投資をしている50代〜60代の方、過剰なリスクをとっていませんか?実は皆さんにとって最適な投資法と若い方にとって最適な運用法とリスク管理の仕方は全く違うんです。

この記事では50代〜60代の方向けに限らず、年代別の許容リスクとおすすめの投資術をご紹介しています。ぜひ最後までお読みください。

50〜60代投資家と若い投資家の最大の違い

前提として、高齢の方はあまりリスクは取れません。

20代〜30代なら例え投資で資産が半分になってしまったとしても、長期の積み立て投資で取り返す時間があります。

一方で50代〜60代になると労働収入を得られる期間が短いので暴落を取り返す時間がありません。つまり、若い人よりもリスク許容度が少なく、現金比率を高めておく必要があるということです。

「なんだか株って怖いし、無理に運用しなくてもいいかな」と思っている方もいると思います。支出を最適化して、生活コストを縮小できるのならそれでもOKです。

しかし、今や人生100年時代。高齢の方でも運用する時間は十分にありますが、現役の頃と比べ稼ぐ力は衰えています。

このことを認識した上で、お金を眠らせておきたくない人はしっかりと学び、自分の許容リスクの範囲内で投資をしていきましょう。

貴方は大丈夫?過剰リスクの落とし穴

冒頭でもお伝えしましたが、投資で過剰リスクを取っている高齢の方は意外と多いです。

こちらは読者の方のポートフォリオです。この方は月の生活資金を20万円として年間240万円を生活防衛資金として現金で持っていました。

皆さんはこのポートフォリオを見てどう思いましたか?「ちょっと過剰リスク取りすぎじゃない?」と思ったのではないでしょうか。

米国株はマイナス70%まで値下がりするリスクを常に抱えているので、この4260万円の株式は最悪1000万円程度になってしまう可能性があります。

そして暴落時は買いのタイミングですが、手元の資金が240万円だと買い増しはできません。現金が足りない場合、株を狼狽売りする必要も出てきます。

ここからは年代別の許容リスクをご紹介していきます!

リスク許容度は人によって異なる

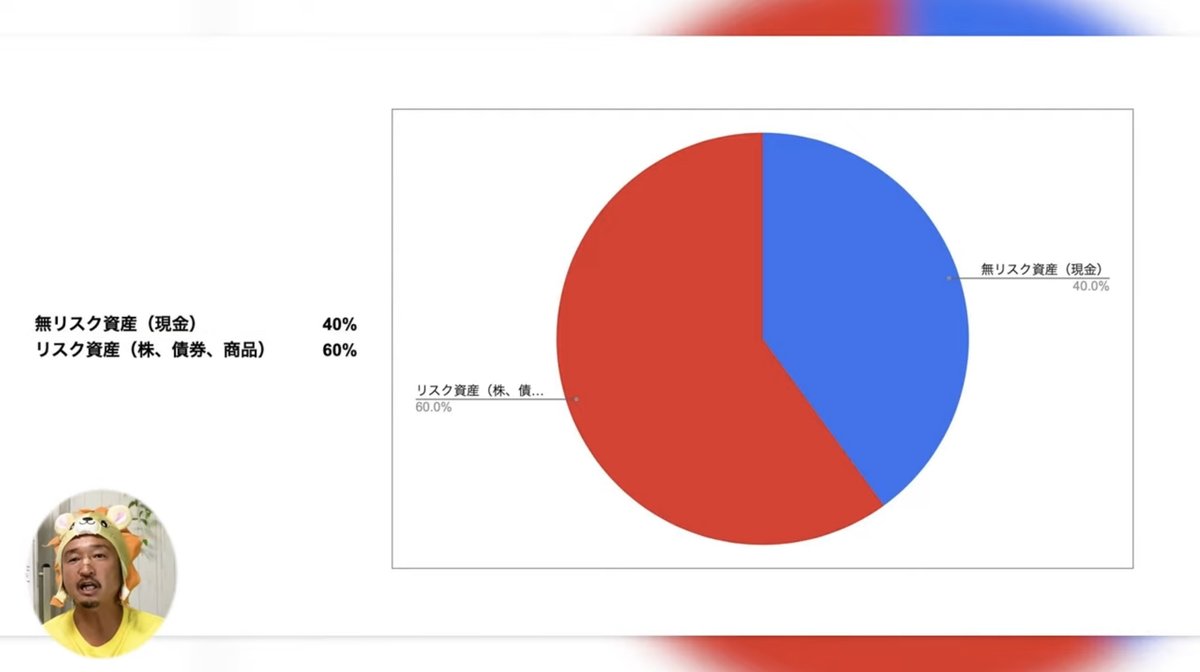

まず、資産は以下の2種類に分けることができます。

無リスク資産:現金

リスク資産:株、債券、コモディティ、不動産

無リスク資産は価格の変動がなく、リスク資産は時期によって価格が変動します。しかし、リスクを取りたくないあまりに全て現金化してしまうと、リターンがなくなってしまいますよね。

つまり、大事なのは自分のポートフォリオの一部を適切な割合でリスク資産に変えて、リターンを得るということです。

まず、無リスク資産(現金)はどのくらい持っておけばいいのでしょうか?これは人によって違います。

多くの投資に関する書籍やYoutube動画で月の生活費の半年分を現金で確保するよう言われていますが、これは20〜30代の会社員の場合です。

年代別のリスク許容度を一覧表にしたものがこちらになります。

例えば投資の経験がある私が米国株に数千万を投資するのと、初心者の方が数千万を投資するのではリスクが違いますよね。

なので、私の発信を見て勉強するのはとてもいいことなのですが、安易に真似しないようにしましょう!米国株投資をしてみたい方は、まずは総資産の10%程度から始めてみることをおすすめします。

公開!最強ポートフォリオ

まずは世界最大のヘッジファンドマネージャーであるレイ・ダリオさんがおすすめしているオールシーズンポートフォリオをご覧いただきましょう。

こちらは下落に強いポートフォリオなので高齢者の方にもおすすめです。

しかし、このポートフォリオは現金比率が含まれていないので、高齢者の方に向けて適切な割合を説明していきます。

リスク資産がやや多めとなっているのは、金融リテラシーが高い人向けです。繰り返しにはなりますが、初心者の方はポートフォリオの10〜20%を目安にリスク資産に充ててみてください。

そして、リスク資産の配分は人によって変わってきます。

②の人は5年分の生活防衛費を確保していますから、現金比率20%でも問題ないと言えます。

同じ50〜60代でも持っている資産によって適切な現金比率は異なります。

そしてお待ちかねのポートフォリオです!

こちらは先ほどのオールシーズンポートフォリオを私がカスタマイズしたものです。

このポートフォリオならどんな嵐も乗り越えられるという自信があります。

米国株はETFなど分散投資できるものを選びましょう。米国株を全世界株に変えるなどのマイナーチェンジは問題ありません。

まとめ

私がおすすめするこのポートフォリオは無リスク資産を円で、リスク資産をドルで保有する状態になります。

円だけで資産を持つのは経済成長しない国の通貨に集中投資しているのと同じなので、世界の基軸通貨であるドルで資産を持つべきなんです。

実際に日本政府も円とドル半々くらいで資産を持っているので、われわれ個人投資家もそれに倣うのがおすすめです!

円とドルどちらかに集中投資するのではなく、この動画を参考にご自身でカスタマイズしてみてください。

そこで、私たちのスクールでは初心者向け米国株投資の無料オンラインセミナーを開催しています。

さらに、長期投資の教材とビジネスで自動収入を作る動画をLINEにて無料でプレゼント!↓↓↓

https://landing.lineml.jp/r/1655942806-BnJj2n1D?lp=3W7Yp2

皆さんも投資でFIREしましょう!最後までお読みいただきありがとうございました。

【Youtube版はこちら】

50代、60代の資産運用!最強ポートフォリオでどんな嵐も越えられます!