【図解あり】グリーンボンドとは?:特徴や導入のメリット・デメリットを解説

気候変動や脱炭素などの環境課題解決に向けた取り組みが国内外で進んでいます。根本的な変換のためには資金調達が不可欠であることから登場したのが、グリーンファイナンスと呼ばれる環境事業をサポートする金融商品です。

なかでも環境課題に使途を特化した債権であるグリーンボンドは、日本でも世界でも最も発行額が多いグリーンファイナンス商品として注目されています。

本記事ではグリーンボンドの概要やメリット・デメリット、発行事例について解説するので、よろしければご一読ください。

グリーンボンドとは?

グリーンボンドとは、環境課題解決に関わる事業を進める企業や自治体が、資金調達を目的に発行する債権です。気候変動対策や脱炭素社会の実現に向けた取り組みに対する民間資金の流入手段として、世界中で注目が高まっています。

日本でも環境省が2017年に「グリーンボンドガイドライン」を策定して以降、一般企業や自治体、メガバンクなどが次々にグリーンボンドを発行するようになりました。

この記事ではグリーンボンドの概要や背景、ほかのグリーンファイナンスとの違いなどを解説します。

グリーンボンドが注目される背景

パリ協定とSDGs

グリーンボンドなどのグリーンファイナンスに注目が集まるようになった背景には、世界的な環境問題への関心から締結された国際条約の存在があります。代表的なものは2015年に国連で採択された「持続可能な開発のための2030アジェンダ(持続可能な開発目標、SDGs)」と、同じく2015年に国連気候変動枠組条約締結国会議(COP 21)で採択されたパリ協定です。

世界的な流れを受けて日本でも「持続可能な開発目標」(SDGs)達成のためにさまざまな施策が行われたり、パリ協定に対応するため、国内の温室効果ガスの排出量を全体でゼロにする「2050年カーボンニュートラル」が宣言されたりするようになりました。

グリーンファイナンスの必要性

環境課題への対応が急がれているとはいえ、環境事業を推進するには莫大な資金が必要です。例として以下のような事業が挙げられます。

再生可能エネルギーへの切り替え

グリーンビルディング(建築物の省エネ)

クリーンな運輸(低炭素交通)

気候変動に対する適応

廃棄物処理(リサイクルの促進)

生物多様性の保全など

国や地方自治体の財政支援や企業の資金だけでは間に合わないため、環境問題に特化した金融商品を作ることで民間資金の流入を図る必要があります。グリーンファイナンスはこうした環境問題に特化した金融商品の総称です。

なお、グリーンファイナンスは一般の金融商品と同じように融資や預金、債権、ファンドなどに分類されます。環境問題に使途を特化した債権であるグリーンボンドはそのひとつです。

ESG投資の普及

一方で、責任投資やESG投資の世界的普及を背景に、投資家からもグリーンボンドを含むグリーンファイナンスへの注目が高まっています。

ESG投資とは、投資先の環境対応(Environment)、社会貢献(Social)、企業統治(Governance)での優れた取り組みを評価して投資を行うという考え方のことです。投資のリターンだけでなく、各課題の解決に資するよう倫理面も考慮して投資が行われます。

グリーンボンドを含むグリーンファイナンスは、ESG投資の「E」つまり環境対応を評価できる投資先として選ばれるようになり、発行額も年々増加しているのです。

グリーンボンドの特徴

環境省が2017年に策定した「グリーンボンドガイドライン」によると以下の3点がグリーンボンドの特徴として挙げられています。

グリーンプロジェクトに限定された使途

調達された資金が確実に追跡管理されること

レポーティングなどによる透明性の確保

環境省の「グリーンボンドガイドライン」は、国際資本市場協会(ICMA)が2014年に発表した「グリーンボンド原則(GBP)」を参考に、国内の状況に合わせて策定されました。

なお、ICMAのグリーンボンドの原則は以下の4つの要素で構成されています。

調達資金の使途に関する規定

プロジェクトの評価と選定プロセス等に関する規定

資金調達の管理と透明性に関する規定

レポーティングに関する規定

各項目の詳細については、環境省のグリーンファイナンスポータルの「グリーンボンド原則」で確認できます。

グリーンボンドの種類

ICMAはグリーンボンド原則の中でグリーンボンドの種類を以下の4つに分類しています。投資家に資金を償還する財源が何かが分類の基準です。

Standard Green Use of Proceeds Bond(標準的なグリーンボンド)

標準的なグリーンボンドで、償還は特定の財源に限りません。Green Revenue Bond(グリーンレベニュー債)

公的なグリーンプロジェクトで発生したキャッシュフロー等を原資として償還が行われます。Green Project Bond(グリーンプロジェクト債)

単一または複数のグリーンプロジェクトのキャッシュフローを原資として償還が行われます。Secured Green Bond(担保付きグリーンボンド)

グリーンプロジェクトに関わる資産を担保とした債権です。

その他のグリーンファイナンスとの違い

グリーンファイナンスは、環境関連事業を使途とする金融商品の総称です。

グリーンボンドもグリーンファイナンスの商品のひとつで、以下ではグリーンファイナンスのほかの代表的な商品との違いについて解説します。

サステナビリティ・リンク・ローンとの違い

サスティナビリティ・リンク・ローンとは、環境問題を含むサステナビリティ事業に対する融資のことです。グリーンボンドとの違いは、融資である点、また資金使途を事前に特定する必要はありませんが代わりに「サステナビリティ目標(サステナビリティパフォーマンスターゲット、SPT)」を策定する必要がある点です。

SPTは、借り手と貸し手、第三者の格付け機関を交えて融資前に設定されます。借り手のSPTの達成度合いが進むと、金利負担軽減など借り手に有利な融資条件になるというインセンティブがあります。

融資機関と企業の協力体制構築などの利点から、近年件数が急増しているグリーンファイナンス商品です。

サステナビリティ・リンク・ボンドとの違い

サステナビリティ・リンク・ボンドとは「サステナビリティ目標(SPT)」の達成状況によって、財務的、構造的特性が変更される債権のことです。環境問題だけでなく、社会課題解決事業への資金調達に発行されます。

グリーンボンドとの違いは以下の3点です。

環境問題を含むサステナビリティ事業が対象

資金使途を予め指定する必要はないが、SPTの策定が必要

SPTの達成状況によって償還額が変わる

なお、この債権は「SPTを達成できなければ、投資家の収益が増える」「SPTを達成すれば、投資家の収益が減る」という課題解決をストレートに支援できない「投資家のジレンマ」と呼ばれる仕組みを持っています。そのため発行元と投資家が双方利益を得られるような工夫が必要です。

グリーンボンドの発行状況

グリーンボンドは、世界でも日本でも発行件数が増加している債権です。グリーンファイナンスの中で最も発行額が多い商品でもあります。

ここでは世界と日本におけるグリーンボンドの状況を解説します。

世界のグリーンボンド発行状況

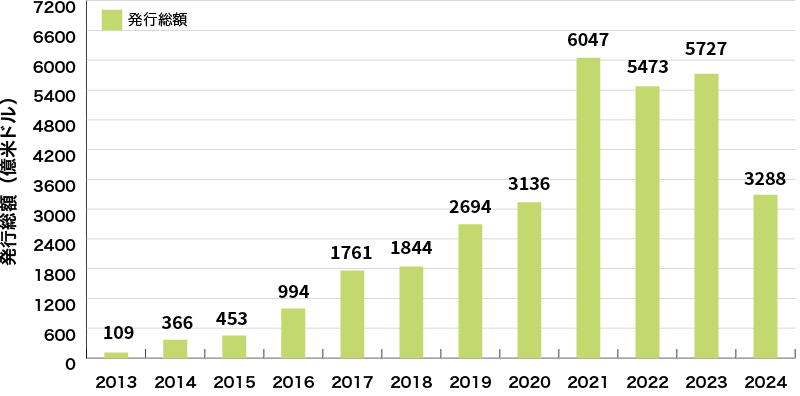

ESG投資の考え方の広まりとともに、国際的にグリーンボンドの発行が拡大しています。特に2020年から2021年にかけての発行額の増加がめざましく、2020年の3,136億ドルが2021年には6,047億ドルと約2倍になりました。

2021年をピークに世界での発行額は横ばいの状況ですが、地域別に見るとヨーロッパでの普及が著しく、アジア太平洋地域、北アメリカなどが続きます。国際機関による発行も多いです。

主な充当先としては、再生可能エネルギーや省エネルギー、グリーンビルディング、クリーンな運輸などが挙げられています。

日本のグリーンボンド発行状況

日本においてもグリーンボンドの発行件数は年々増加しています。

2020年に年間発行総額が1兆円を突破して以降、2022年には2兆円、2023年には3兆円を超えました。

世界の発行額は2021年から2022年にかけて減少が見られましたが、日本では順調に増加していました。今後もさらに発行総額が増加すると考えられます。

グリーンボンドのメリット

以下ではグリーンボンドのメリットとデメリットについて紹介します。

企業や自治体などの発行元と投資家側、それぞれについて利点と注意点、課題があります。

発行元のメリット

企業や自治体などグリーンボンドを発行する側とってのメリットとして以下の3点が挙げられます。

サステナビリティ経営の高度化

グリーンボンドの発行には情報開示や透明性が求められるため、発行元のサステナビリティ戦略の立案やリスクマネジメント、ガバナンス体制の整備が不可欠です。投資家や第三者機関との対話を通じて、企業のサステナビリティ経営をより一層充実させることができます。資金調達基盤の強化

環境に配慮した金融商品への投資家の需要が高いため、これまで接点のなかった環境問題に関心の高い投資家からの注目を得やすくなります。また投資家との対話により信頼関係を築き、資金調達基盤の安定化につなげることも可能です。社会的支持の獲得

グリーンボンド発行により、環境事業を積極的に推進しているとアピールできます。「環境問題に対応している」という企業イメージが広まれば、社会的な支持の獲得にもつながります。

投資家のメリット

グリーンボンドの主な投資家として、ESG投資を行うことを表明している年金基金などの機関投資家やESG投資の運用を受託する運用機関、社会的責任投資を重視する個人投資家などが考えられます。投資家のメリットとして考えられるのは以下の3点です。

社会的支持の獲得

環境問題などの社会的課題に積極的に投資する姿勢は、投資家への社会的評価の向上も期待できます。特に年金基金や保険会社などの機関投資家にとっては、投資を通して社会的責任を果たしているというアピールは、社会的支持を得るために重要なことです。リスクヘッジ

グリーンボンドは比較的、価格変動のリスクが低い債権と考えられています。元本割れのリスクを抑制したい投資家にとって有効な選択肢のひとつとなり得ます。エンゲージメントの向上

投資家への説明責任や情報開示が求められるグリーンボンドは、投資家が発行元の環境事業に深く関わる機会を得られます。投資を通じて発行元のサスティナビリティ向上や環境問題の課題解決、持続可能な社会の実現に貢献することができるのです。

グリーンボンドのデメリット

発行元のデメリット

発行元のデメリットもしくは課題として以下の3点が挙げられます。

資金使途が限定的

グリーンボンドで調達した資金は、定められた環境事業にしか使用できません。使い道には高い透明性が求められ、投資転換などができない点は発行元にとってのデメリットとも言えます。第三者機関による評価が必要

グリーンボンド発行には第三者機関による助言や評価が欠かせません。外部評価を受けるための手数料もかかります。レポーティングのためにコストが必要

グリーンボンドの発行や使途報告には、「グリーンウォッシュ(上部だけの取り組み)」では?という疑いを払拭するためにも細心の注意が必要です。情報開示や報告にかかる時間的・人的コストは少なくありません。

投資家のデメリット

投資家のデメリットと考えられるのは以下の2点です。

グリーンウォッシュのリスク

環境に配慮していないにもかかわらず、あたかも環境課題に取り組んでいるように見せかけることをグリーンウォッシュと言います。グリーンボンドが対象としている環境事業であっても、実際には環境改善効果がなかったり、資金が正しく使われなかったりする可能性があるので、事前・事後のチェックが必要です。利益が出ない/少ないリスク

社会的に意義のあるグリーンプロジェクトであっても、利益が伴うかどうかは未知数です。また価格変動のリスクが少ないというメリットは、投資の見返りが少ない可能性が高いということでもあります。

国内のグリーンボンド発行事例

日本で最初にグリーンボンドを発行したのは日本政策投資銀行で、2014年にグリーンビルディングに関するプロジェクトを充当先に挙げていました。

その後国内の発行件数は増加し、2020年には発行総額が1兆円を超え、自治体や企業の発行も増えています。

日本郵船株式会社の事例

日本郵船は2018年に外航海運会社として世界初のグリーンボンドを発行しました。環境面の目標としてSBT認定を取得し、二酸化炭素削減のロードマップを示したほか、バラスト水処理装置搭載による生態系への配慮が評価されています。

2018年発行のグリーンボンドは発行年限が5年、発行額は100億円、クーポンは年0.290%と設定されていました。

なお、2024年4月には第2回グリーンボンドが発行されています。こちらは10年債で、発行額は100億円、クーポンは年1.175%です。

参照:グリーンボンド|日本郵船、トランジションボンド及びグリーンボンド発行のお知らせ|PR TIMES

東京都の事例

東京都は2017年から毎年グリーンボンドを発行している自治体です。これまでスマートエネルギー都市づくりとして保有施設における太陽光パネルの設置や自然環境の保全として公園整備、気候変動への適応として中小河川の整備などが充当先に挙げられてきました。機関投資家だけでなく個人向けにも発行している点が特徴です。

なお、2023年に発行された東京グリーンボンド(5年債)の発行額は200億円、表面利率は0.398%です。東京グリーンボンド(30年債)の発行額は200億円で、表面利率は1.815%に設定されています。

なお、東京都はグリーンボンドを発行するだけでなく「SDGs債発行支援事業補助金」の交付を通して都内の企業等のグリーンボンドやソーシャルボンドの発行を支援しています。グリーンボンドの場合は、外部レビュー付与に係る経費の一部に対して補助金の申請が可能です。

参照:SDGs債|東京都、東京グリーンボンド|東京都、SDGs債発行支援事業補助金|東京都

環境課題を解決する事業の資金調達のために

グリーンボンドは、環境課題の解決に関わる事業を対象とした資金調達の方法です。

発行元となる企業や自治体にとっては環境課題に関する事業を進められるだけでなく、サステナビリティ経営を強化し、社会的支持を獲得できるというメリットがあります。ESG投資を重視する投資家からも注目されており、日本でも世界でも発行額や件数が増加傾向にある債権です。

しかし第三者評価の獲得や情報公開、使途の透明性が求められるなど、発行元にとってのハードルは低いとは言えません。また、投資家も本当に環境課題を解決できる事業かどうか、損をしない投資対象かどうか判断する必要があります。

グリーンボンドの特徴、メリットとデメリットを理解した上で適切に運用されれば、環境課題を軸に発行元と投資家が対話を軸に相互理解を深める機会にもなり得ます。環境課題を解決する事業に今後も継続的に民間資金を活用していくためにも、グリーンボンド市場のますますの成長が期待されます。