実は、投資の運用法はたった2種類しかない

投資商品といえば、

株、投資信託、債券、FX、不動産等々、

たくさんあって迷うくらいですよね。

ところが、実際の運用法に関しては、

基本的に2種類しかありません。

それは、一括運用と積立運用の2つです。

運用の仕方が違う以上、当然、

それぞれの特徴も違います。

順に、見ていくことにしましょう。

一括運用とは、まとまった資金を

一度に投入し、運用していく手法のこと。

たとえば目の前に

「今後、価格が上がるだろう」

と思われる運用商品があった場合、

一度に資金を投入することで、

上がれば大きな利益を見込めます。

対する積立運用とは、一定間隔で

資金を分割投入していく手法のこと。

積立運用には、さらに

定額購入法と定量購入法の2つがあります。

定額購入法というのは、

毎月の購入額を固定する方法のこと。

価格が変動するため、購入数も変わります。

代表的なものに、ドルコスト平均法があります。

一方、定量購入法というのは、

毎月、同数ずつ購入していくこと。

たとえば「毎月、株を5株ずつ購入する」

といったように。

それぞれの運用法を、グラフで見てみましょう。

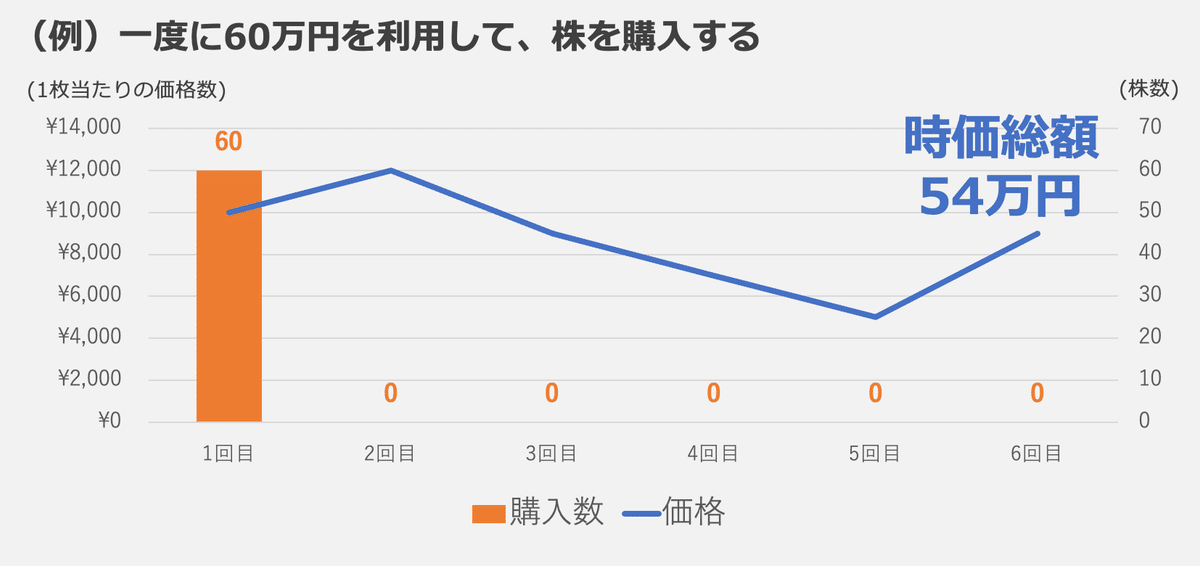

以下は、一括運用の例です。

一度に60万円を投入し、

1株1万円の株を60株購入した後、

6期後に売却したとします。

その間、株価は上下を繰り返し、

1株9000円の時に売却しました。

一括運用の場合、最終的に

6万円の損失で終わっています。

次に、積立運用(ドルコスト平均法)

の図をご覧ください。

一括運用と同時期に毎回10万円ずつ購入し、

同じく6期目で売却(合計投入額60万円)

したとします。

価格の変動に応じて、購入数は

8個から20個までばらつきが出たものの、

売却時点での時価総額は約67万円と、

7万円の利益を得ることができました。

同時期に、同額の投資を行ったのに、

違う結果になったのです。

このように、状況に応じて

どの方法を選択するかは、

結果に大きく影響します。

ちなみに定量購入法に関しては、

毎回、同じ数だけ買い付けていくため、

価格が高くなれば、出費も多くなります。

もし、積立運用を選択する際は、

ドルコスト平均法で運用するほうが

いいでしょう。

以下の関連記事もご覧ください。

FANGS Group【ファングスグループ】

HP:https://www.fangs-g.com