TAC公認会計士論文勉強法+開示答案

経歴

TAC2年L本科 2022年12月短答合格→2023年8月論文合格

受験期間は2年間です。

【答練成績】

基礎答練→E

応用答練→E

直前答練①→B

直前答練②③→提出なし

TAC模試①48.7 E

TAC模試②47.6 E

本試験総合偏差値53.57

【1155位/合格者1544位 ボーダー52.00】

はじめに

答練成績を見てわかる通り、論文はかなり苦戦しました。理由は以下の通りです。

まずはじめに①答練や教材の量が尋常ではなく、成績に実力が反映されるほどインプットの収拾が付くまでにかなり時間がかかったからです。私はようやくインプットの収拾が付き始めたのは6月あたりです。特に1~3月は論文初年度の方はかなりタイトなスケジュールを過ごすことになると思います。

2つ目は②理論科目の勉強法が定まるのが遅かったからです。論文は理論科目ごとに法令基準集等の活用方法も異なり、教材の使用方法も人により変わります。また、企業法に関しては解答の型などを学ぶ必要がある点で他の理論科目と性質が違います。

3つ目は③試験範囲が膨大であるため試験の全体像を掴むまで時間がかかり、どこまでを守備範囲とするかしばらく分からなかったからです。守備範囲は個々人のキャパや戦略によるため一概に言えず、探り探りやっていくしかなかったです。

これらの反省点を踏まえて各科目の勉強法を書いていければと思います。

ちなみに、他の合格者の方の話を聞くと思うのですが、論文合格をするための勉強方法は人それぞれです。そのため、私のnoteもあくまで一例として参考にして頂けると幸いです。

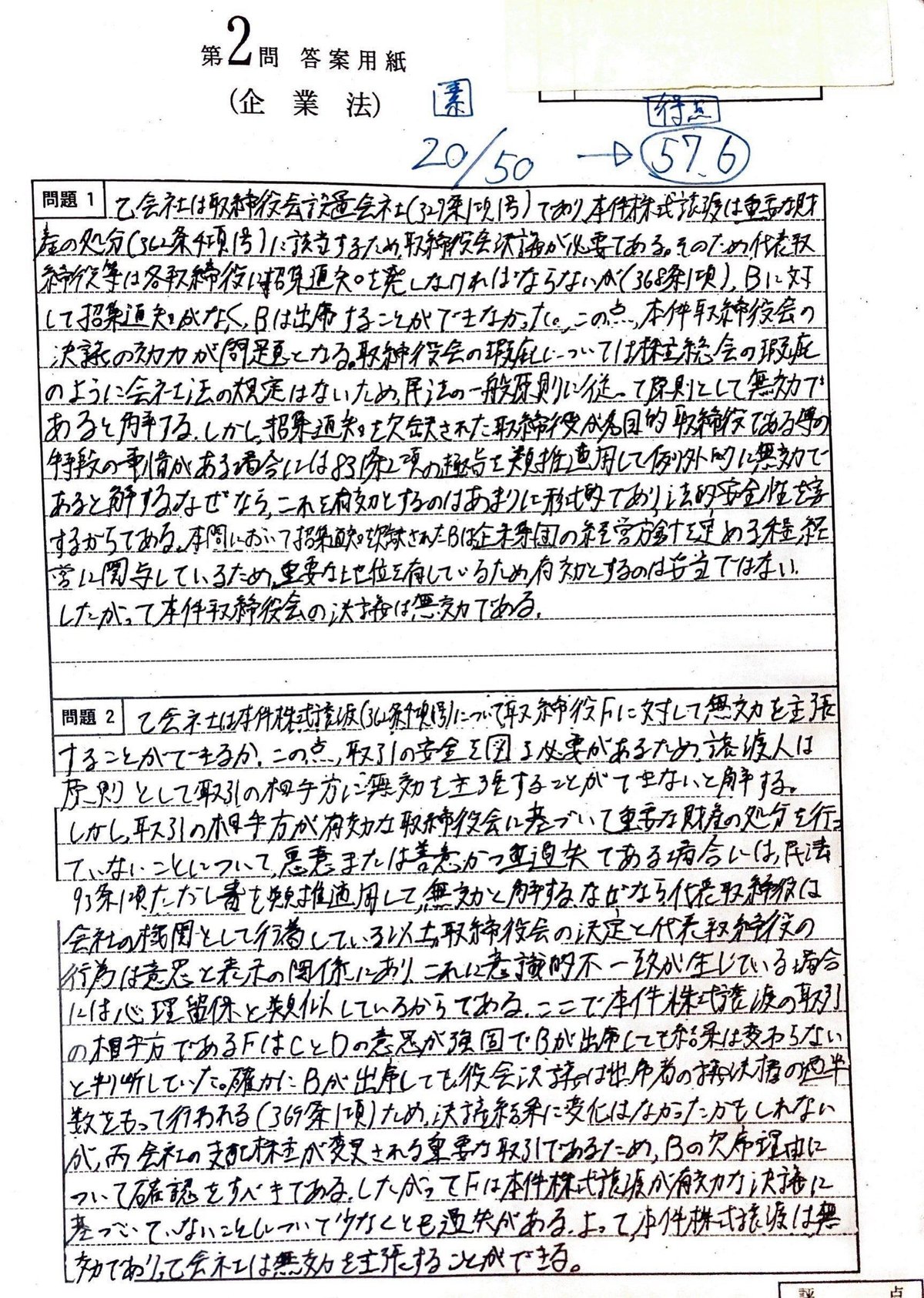

企業法

成績 偏差値56.35(第一問55.1 第二問57.6)

1-2以外は典型論点祭りだと気付いて、割と丁寧に書きました。1-1が条文指摘をミスって少し点数が伸びなかったですが、論証はしっかり吐き出せているので耐えているみたいです。

勉強法

企業法において私が大事だと思うことは①問題の論点に気付くことと、②条文指摘です。今年は易化して典型論点祭りでしたが、近年の傾向としては難化してサプライズ問題が多く、どこがその問題の論点なのかの指摘が合っており、第一関門の条文指摘が合っていれば合格点には十分に乗るイメージです。今年のような典型論点祭りでも問題文を読んで典型論点だと気付かなかった受験者も少なくないようであったため、①問題が何の論点か気づくことは最重要だと私は思います。典型論点であっても、本番の緊張感もあって事例問題を読んで典型論点の論証を使うべき条件が全て整っていると気付くことは難しいです。そのため、論証の暗記をする時、同時にどのような事例設定下でその論証を使用することが出来るかを意識できるように、1.答練等を解いていて気づけなかった事例設定2.論証の使用条件.をまとめて付箋に書きだして覚えていました。②条文指摘に関しても、第一関門の条文を外すと素点がかなり低くなるため条文を抑えることは重要です。

回転教材としては問題集は用いず、テキスト・答練・過去問・3大予備校模試を使いました。問題集は答練を受ける前に時間があるなら解いた方がいいとは思いますが、使用しなくても答練+過去問を解くことで十分だと判断しました。

テキストの回転をするときには以下の5点を暗記していました。「①論証②太枠で囲われている条文の趣旨③株主総会決議の取り消し(831条)の要件等の書き出しが毎回同じ条文の要件④前述した付箋の内容⑤論文で出題しづらい条文以外の条文番号」。論証についてはパッと見は暗記量が多いように思いますが、同じ条文の趣旨が論証で被っていることが多々あるため、そこまで重くないと思います。40回転以上はしました。

答練は、解き直す場合には①問題を読む→②頭の中で答案構成→③解答確認後に間違えた箇所を重点的に解答を全てインプット→④もう一度問題を読んで解答の答案構成の流れで解いていました。答案構成をするときには①問題提起→②規範定立→③あてはめの解答の型を意識すると覚えやすいと思います。この解答の型と内容がしっかりしていれば解答の文字数が少なくても点数は跳ね返ってくるみたいなので、解答の型を普段から意識することは重要です。10回以上はしました。

過去問は宮内さんの論対講義で合格者の答案を配布して分析・解説をしてくれます。私はこの講義を通して答案構成の方法を掴むことができ、かつ本試験でどの程度の完成度の答案を作ればいいのかというゴールがはっきりしました。受講するかは時間との相談にはなると思いますが、受講せずとも過去問と合格者答案は受け取って一度は解いてみて、問題集を解かない方は配布される過去問を回転させていいのかなと思います。10回転はしました。

また、他校の模試についてですが、模試の内容が丸々本試験で出ることがあるため、相対試験である以上抑えておくのが無難だと思います。回転教材として回していました。

TACの企業法は答練等で問題を解きながら書き方を学んでいく勉強法になると思うので、最初は解答をかけず苦しい思いをすると思います。前述した①問題を読む→②頭の中で答案構成→③解答確認後に間違えた箇所を重点的に解答を全てインプット→④もう一度問題を読んで解答の答案構成を反復することで徐々に書けるようになってくるので頑張ってください!

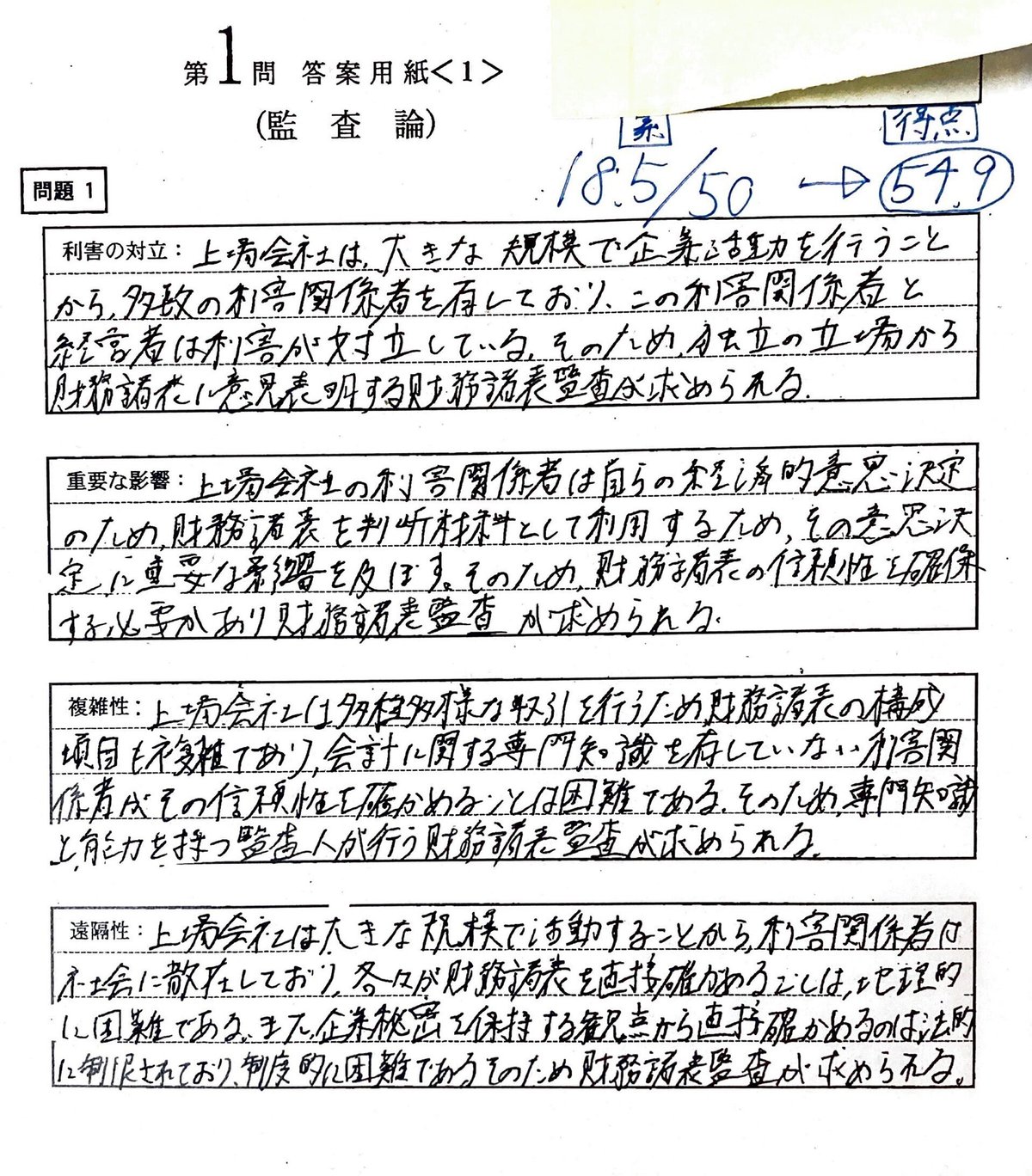

監査論

成績 偏差値53.15(第一問54.9 第二問51.4)

傾向として近年は難しい現場対応問題が多かったので、52を守る意識でいました。蓋を開ければ典型論点祭りで、論証の精度の高さで決まる問題でした。論文当日の朝に全教材を回したため、割と書けたつもりでしたが点数の跳ね返りが悪かったです。

勉強方法

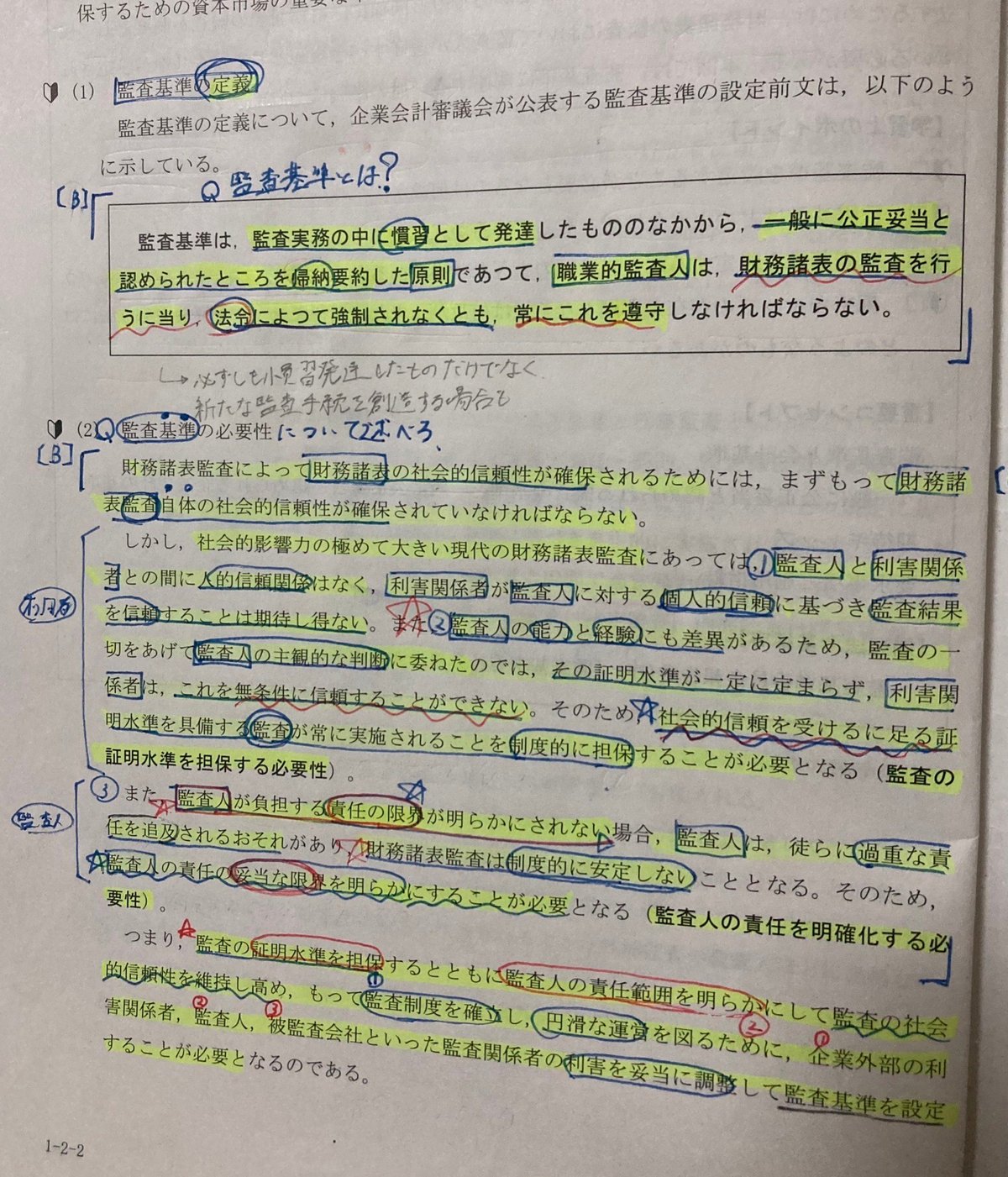

私が監査論の勉強において目指したゴールは、テキストの短答論点以外の内容+答練の問題の解答を論文当日において全て吐き出せる状態を作ることです。具体的には、下記の写真のようにTACの問題集の問題や答練の問題を全てテキストに一元化し、テキストを読みながら問題を解くことができるようにテキストを加工しました。

問題集で解いた問題の問をコンパクトにテキストに書き込み、その解答がテキスト本文の内「」で囲った部分です。テキストの記述に合わせて一元化出来ない場合には、答練等の解答を貼り付けてました。また、①どの答練問題で出たかの記載②監基報に記述がある解答であれば監基報番号の記載もしていました。

TAC監査テキストは一つの問に対して素直にその答えをテキスト本文で記述してあるため、問題とその解答をテキストに一元化しやすかったです。何故テキストへの一元化にこだわったかというと、「①答練や問題集のみならずテキストにしかない記述も抑えることで努力で稼げる典型論点の吐き出しにおいてTACの人に書き負けづらくなるということと、②テキストには監基報番号の記載があるため論点ごとに使える監基報番号を覚えられ、かつ整理しやすくて暗記の負担を減らせるということ、③問いを持ちながらテキストを読めるため、内容が頭に入ってきやすいということ」の3つの利点が主な理由です。

監査論は監基報を引けるようにすることで極力暗記する内容を減らすことが重要だと思います。一つの論証を覚えるのにもかなりの時間を費やしてしまうため、引ける内容は覚えなかったです。その代わり、論文科目は基本的に時間が足りないので監基報をすぐ引けるようにするため、テキストを読む際にテキストに記載のある監基報番号と答練等の解答で使えた監基報番号は実際に引いて確かめ、本番で引きたい時に引けるようにしていました。これができると比較的暗記量は少なく済む科目だと個人的には思います。

守備範囲については、岡田先生の論対講義1回目で論文における論点の重要度の説明があるため、そこで把握できました。それ以降の論対講義も論点同士の繋がりや、追加で覚えるべき論証の解説、事例問題の解き方等の教授があるので、時間があるなら見た方がいいと思います。私は企業法の論対講義を優先的に受講して監査は途中までしか受講できなかったです。本当は受講したかったですが、時間が足りずキャパオーバーでした。

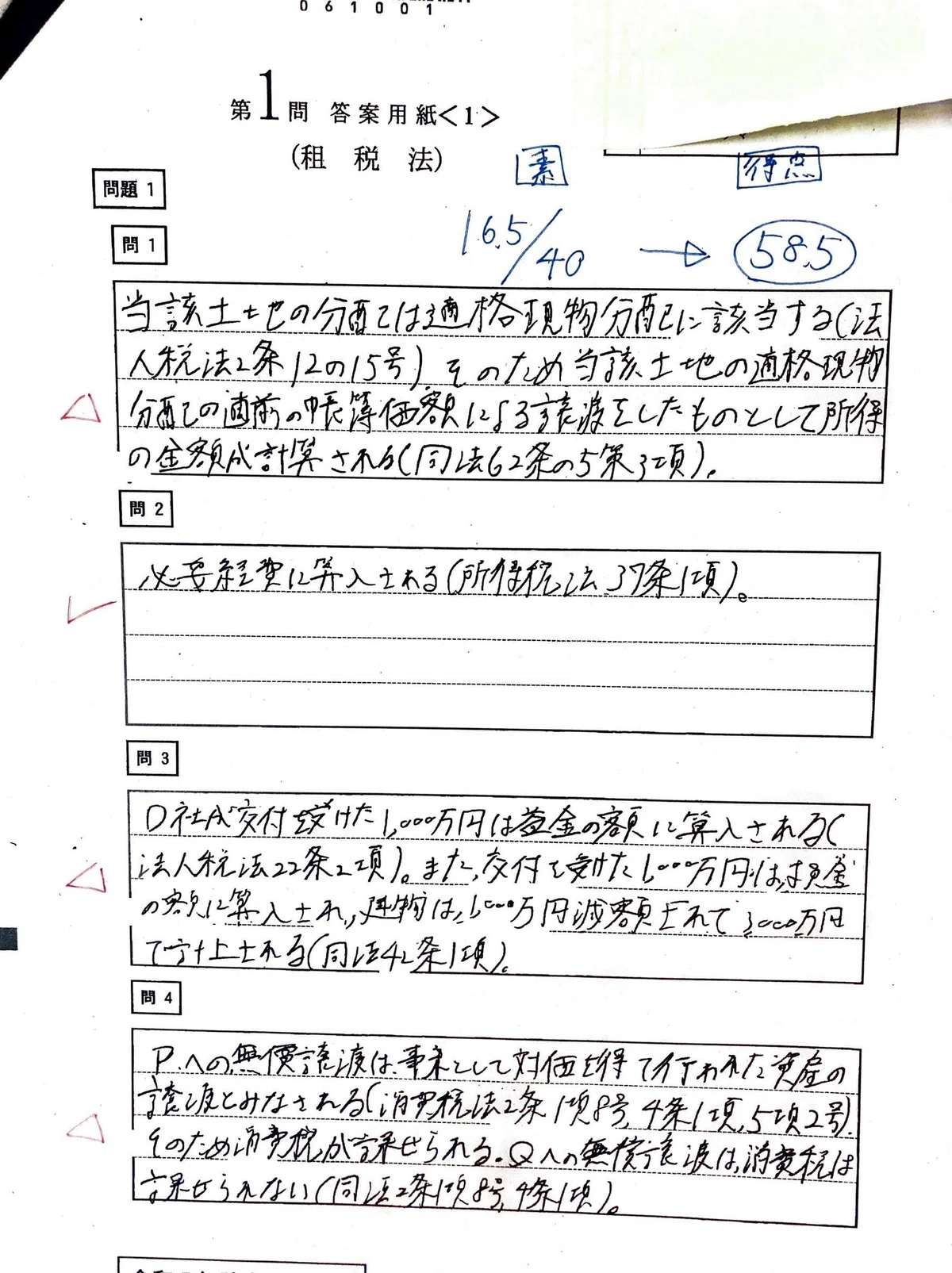

租税法

成績 偏差値61.00 (第一問58.5 第二問62.67)

理論が超難化。やっと分かる問題が来たと思えば、理論補強答練で出た問題だったりして、取るべき問題も難しかったです。理論が手ごたえ無さすぎて焦りながら計算を解いて記憶がほぼないですが、法人税で稼げてました。

勉強方法(租税理論)

租税理論はコスパはいいと思います。租税は三田さんの講義で教えられる勉強法に従って勉強すれば無問題です。それ以外でしたことは、租税も試験時間がカツカツなので引く時間を短縮するために、答練やテキストで出てきた条文番号は語呂を使ったりして全て覚えました。特に要約条文は短時間で法令基準集の全体像を掴みながら条文番号を把握できるため、直前期によく利用していました。

回転の仕方は、①答練の解きたい問題を解き直す→②テキスト精読→③要約条文で条文を見て①②の内容を思い出せるか確認という流れです。ちなみに組織再編も含めて全範囲抑えました。

勉強方法(租税計算)

三田さんがよくおっしゃる通り一番努力が報われる科目なので、12月→8月であれば1~3月は優先的に固めて稼ぎに行った方がいいと思います。5月→8月の方でも、法人税さえ固めていれば割と稼げると思います。

1月~3月で忙殺されて手が回らなくなってしまう大きな原因の一つが租税です。この対処法の一つでもあるのですが、私が思うに租税で大事なことは守備範囲を狭めることです。法人税の組織再編やその他明らかに出題確率の低い論点があるので、切ってしまうのも手だと思います(正味でらんやろって論点少なくないです)。捨てる範囲などについてはチューターさんに聞いてみてください。私は法人税の組織再編は迷わず捨て、その他細かい論点を捨てました。消費税の仕入れ側に関してはほぼ確実に出題されますが、コスパは良いと言えない上に試験本番においても解く時間を割と食うので、12→8でも切ってしまうのもありだと思います。ただ、仕入れ側のB対応に関しては簡単な場合が多いため、できるならした方がいいのは間違いないと思います。

私は租税を偏差値60は取りたかったため、捨てた範囲以外の内容の基礎答練・応用答練・アクセス答練は10周以上でTAC模試・直前答練は3周以上しました。過去問は直前答練等にアレンジして加えられてるので基本解かなくていいかと。試験時間管理の練習したいなら使うという感じで大丈夫だと思います。

ちなみに、短答勉強法のnoteにも載せましたが、計算科目において私が重要だと思うことは、ある論点を解く時に「①その論点の解答を導くための計算プロセス②その計算プロセスにおいて有りうるひっかけや注意点」を能動的に瞬時に思い出せることだと思います。ここを受動的になんとなく問題を解いてしまうと①計算プロセスのどこかでエラーを起こしたり、②細かいひっかけや年度ミスなどの注意点を見逃して不正解になったりしてしまうので、答練等で出会ったひっかけや注意点をテキストに付箋でメモして復習出来る状態にして、本番で能動的に瞬時に①②が思い出せるようにしておくことが大事だと思います。これは財務・管理・経営においても同様です。

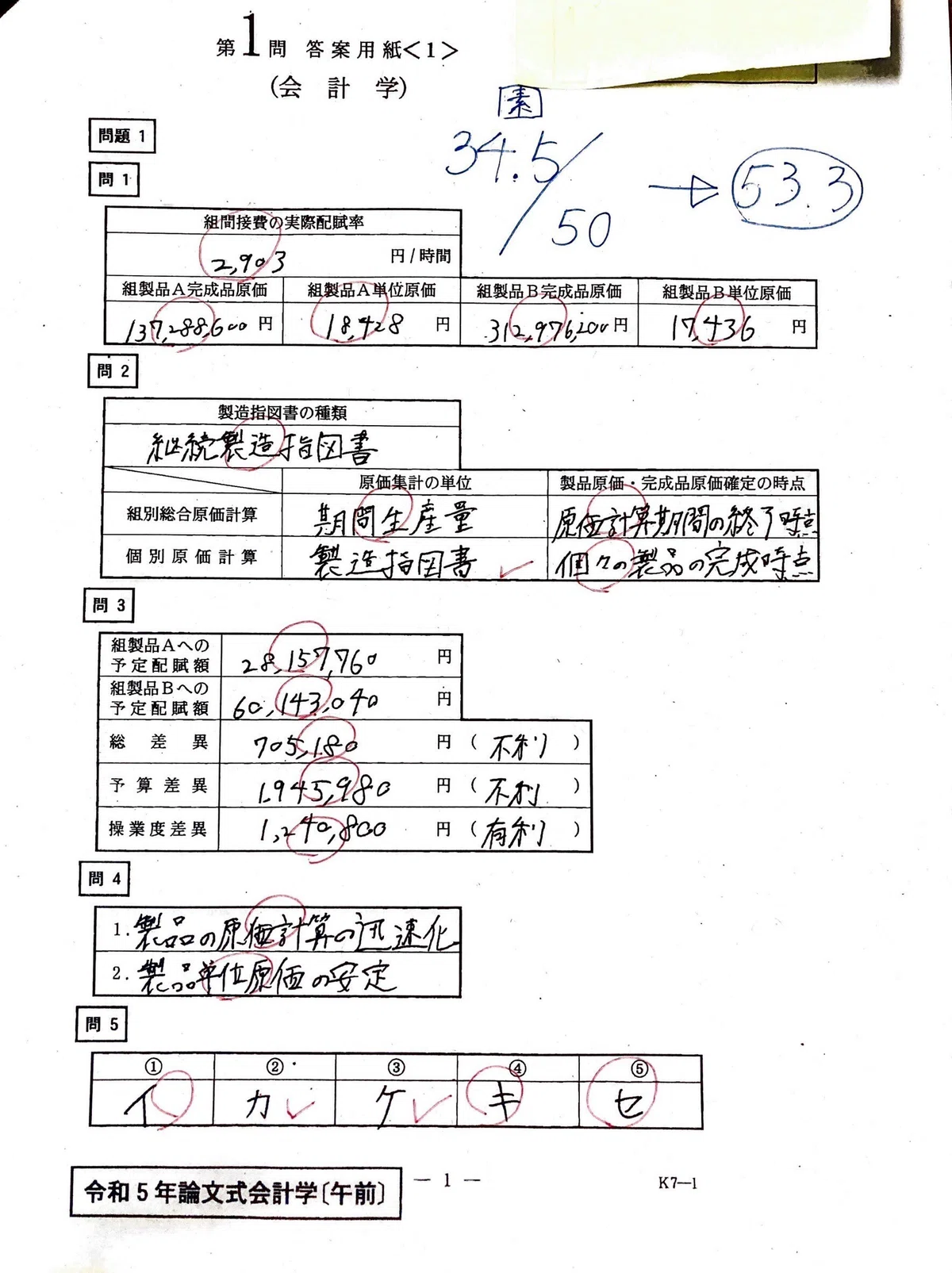

会計学午前

成績 偏差値46(第一問53.3 第二問38.6)

原価計算で52を確実に守って、管理会計は素点0を避けれればいいと思っていました。何一つ管理会計分野に期待していなかったので、最早全く緊張していませんでしたが、今年の管理会計分野は難しかったらしいですね。私はいつも通り解けなかったので試験中気づきませんでした。

勉強法

管理会計は私から言えることはほぼないですが、強いていえば、管理会計にあまり勉強時間を割きすぎないことだと思います。。管理会計はテコ入れにかなり時間がかかるし、12→8でそんな時間はないように思います。

苦手な人なりの戦略としては、第一問と第二問から小問を1つずつ選択して時間をかけて丁寧に解いて死を防いでました。教材については、原価計算はアクセスと基礎答練を回転させていました。その他は解き捨てです。私は管理会計分野はやっても取れないので他に時間を割いた方がいいと判断して、出題予想論点のアクセスをしっかり抑えつつその他の論点のアクセスを比較的浅く抑えるのみで他は解き捨てでした。

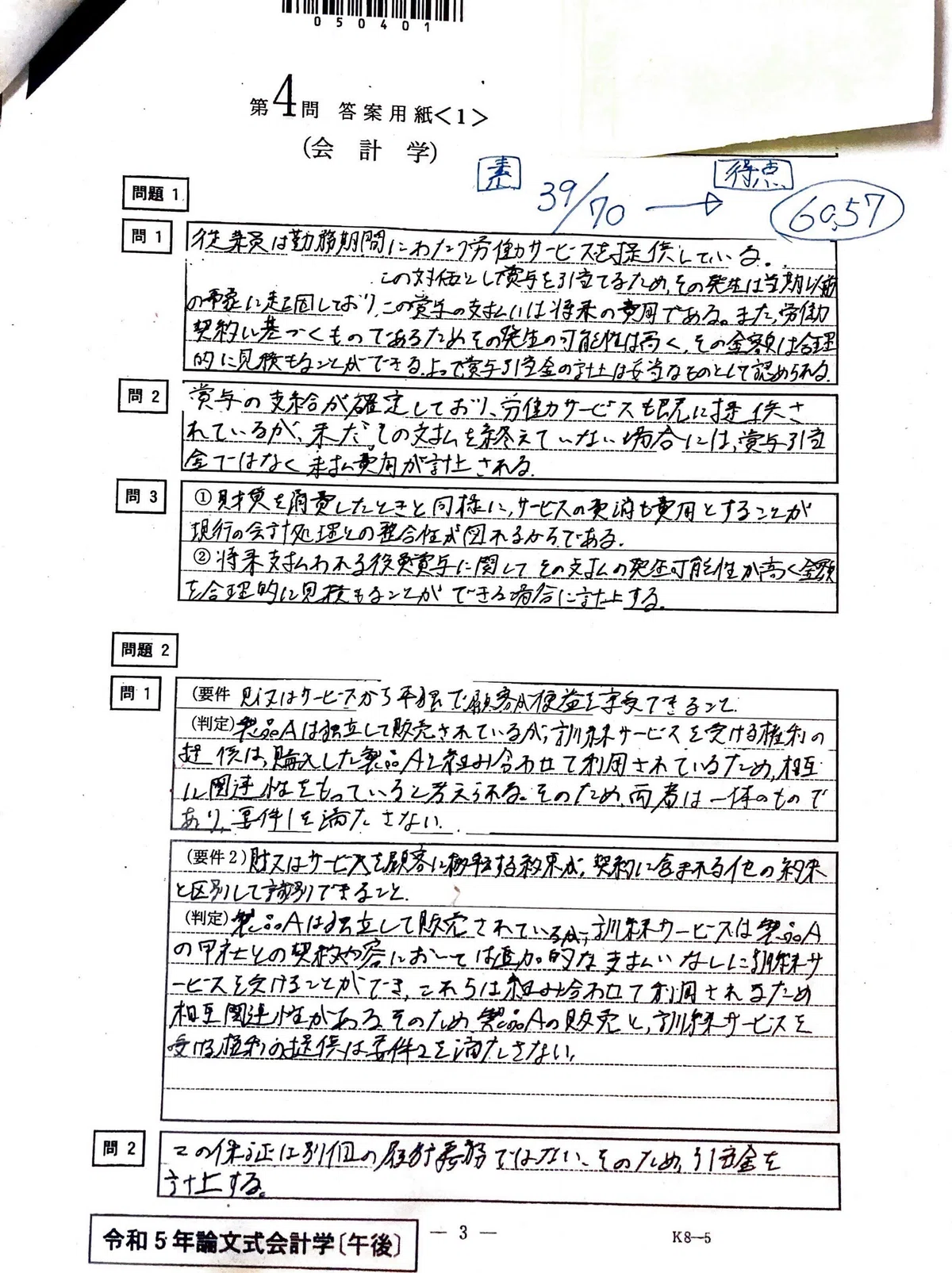

会計学午後

成績 会計学午後 偏差値53.15(第3問48.92 第4問60.57 第5問49.43)

4問→3問→5問の順で解きました。第3問を解いてる時、第5問にかなりの分量の理論が待ち構えているのを知った上で、CFが意外と解けない+リースが馬鹿難しいことに気付いて時間が足りないと思い、これ今年あかんかもと一瞬思いました。本試験で一番ヒリつきました。

ちな試験前日に友達にも言われたことですが、上位層を除いて試験当日に今回あかんかもと思う瞬間はあると思います。相対試験なので取れる問題を取りに行くマインドが大事だと思います。

勉強法 財務理論

個人的には租税法並みに重かったです。論証の量が半端じゃないので、一度問題集を回転させても次に戻ってくる時には忘れていることが多く、なかなか定着せず苦労しました。しかし、覚えきれればその分周りと差が付く科目ではあると思うので、頑張りどころではあると思います。

まず、理論科目の論証の覚え方についてです。私は写経をしたりまとめノートを作ったりしようとして時間を無駄にしましたが、結局落ち着いた勉強方法は、論証を読んだ後に何度も心で唱える事です。回転初期は問に対して重要なキーワードを中心に用いて端的に解答を答えることから始めて、徐々に余裕が出てきたら肉付けをして最終的に論証全体を覚えていきます。また、論証を覚える際に私が気を付けていたことは、問と論証をしっかり結び付けて覚えることです。論証間で似たような趣旨が多いため、問と解答の結びつきを意識することでより正確に覚えれると思います。

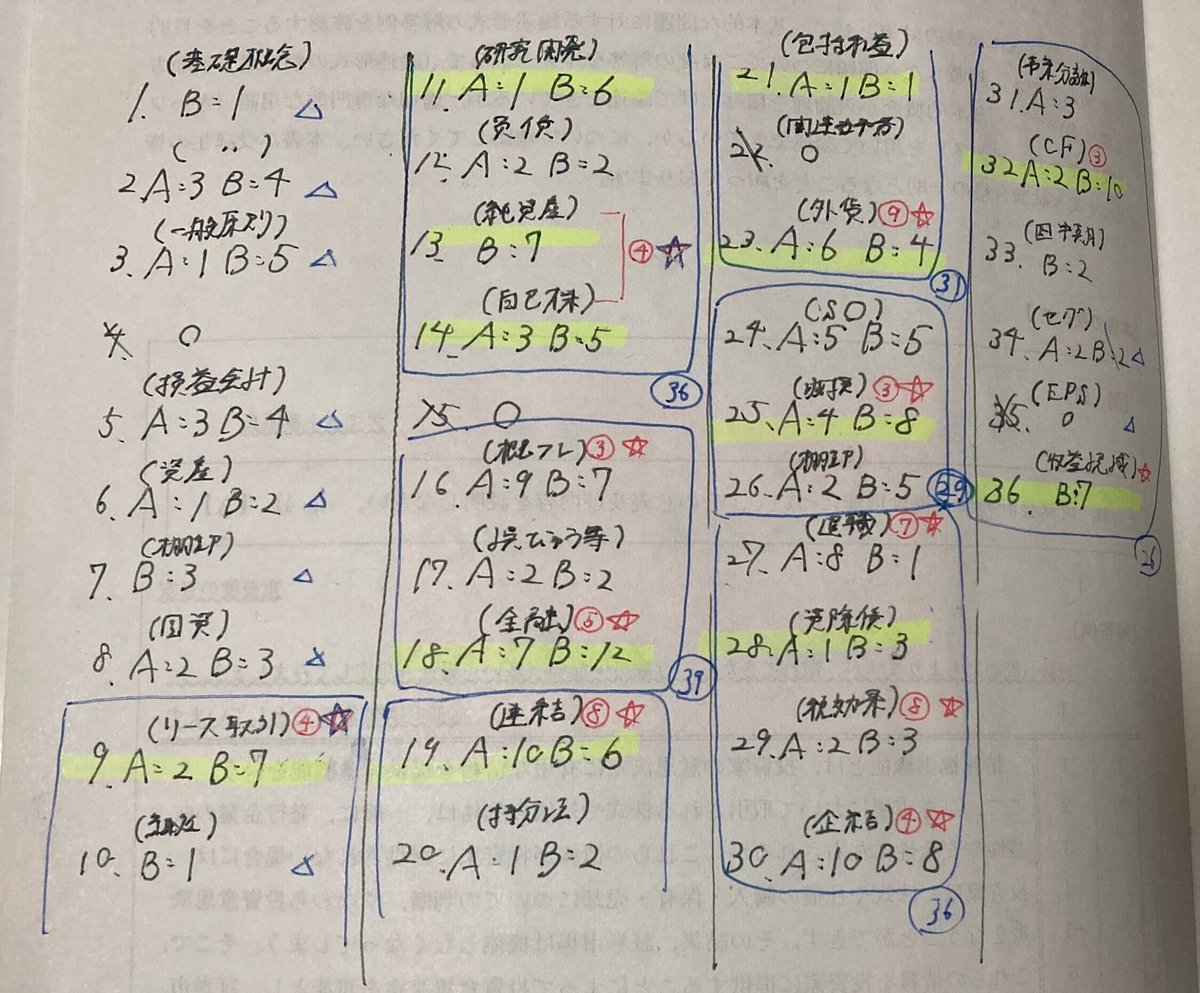

回転教材はTAC論文問題集2024をメルカリで購入して使用していました。TAC講師の方はテキスト使用を薦める方が多かったですが、TAC監査論テキストと異なり、問に対する解答が素直にテキスト本文に記載されておらず、字も詰め詰めで答練等の問題のテキストへの一元化が困難だったため、私は途中で断念しました。私はTAC論文問題集をガッツリ回せばOKだと思います。最初は1回転にもかなりの時間を要しますが、10回転くらいから回転速度は速くなってくると思います。重要論点の重要度ABを20周程度した後、回転速度が上がってきたら徐々にC論点や出題頻度の低い論点をじわじわ加えながら回転しました。最終的には30~40周くらいしたと思います。1論証覚えるだけでも時間がかかるので、時間のない方は守備範囲を絞る事が大事だと思います。参考までにTAC論文問題集において私が後回しにした出題頻度の低い論点(△を書いている論点)を貼っておきます。赤丸数字は過去10年間の本試験における論点出題実績です。

論文本試験では知らない理論も出てきますが、結局は論証集の論証を典型問題においてどれだけ丁寧にアウトプット出来るかだと思うので、骨の折れる作業になりますが頑張ってください。

法令基準集は基本的に会計処理が書いてあるのみで、会計処理の趣旨は書かれていません。しかし、問題集の論証には法令基準集を引いて暗記の負担を減らせる場合があるので、一度引いてみて何が書いてあるのか見てみるといいと思います。

勉強法 財務計算

財務計算においては短答を合格してる時点で既に伸びしろは少ないと思うので、論文においても神教材のアクセスをしっかりやって網羅的に知識を抑えつつ、答練で問題形式に慣れるので十分なのかなと思います。私は他の科目を抑えた方がコスパがいいと判断してアクセスを回転教材として10周以上回転し、他の答練は解き捨てをしたのみです。

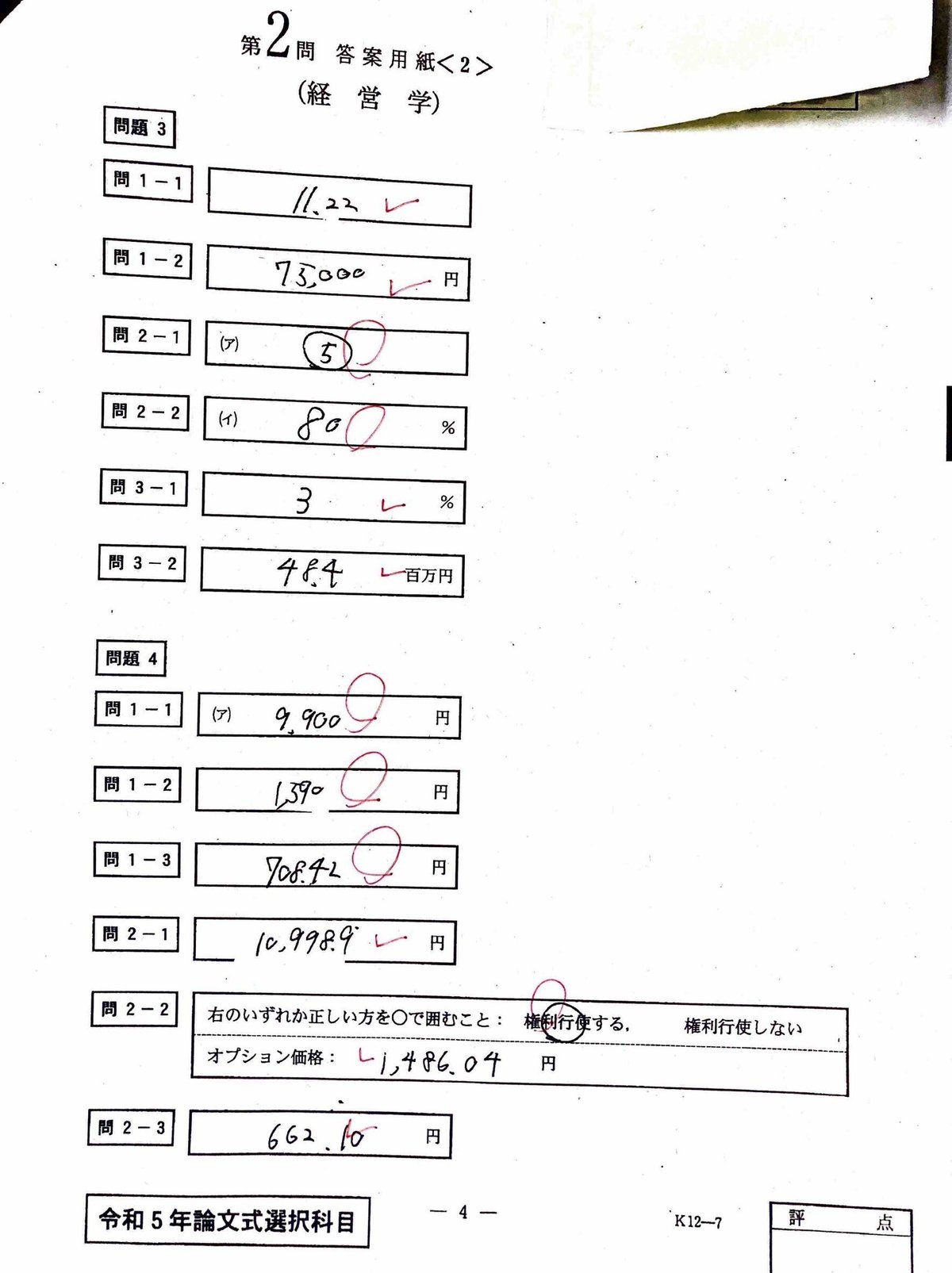

経営学

成績 偏差値52.25 (第一問56.3 第二問48.2)

今年の経営計算は管理会計と統計学のような問題が多く含まれていました。数学が得意なタイプの方は現場対応で解けたそうですが、私は文系の脳味噌なので全く分からず、第二問の点数がはじけ飛びました。比較的ちゃんとやれば稼げる科目だと思うので時間はかけて稼ぎにいきましたが、上手くいきませんでした….。

勉強法 経営理論

ひたすら①単語②単語の意味を何度も暗記するのみだと思います。他の理論科目のように体系的な理解が必要なく、理解に苦しむような内容は特に出てこないので、私は経営理論の講義は受講していません。私としては、受講する時間があるならテキストの内容を読み進めて早く暗記に入った方がいいのかなと思います。1コマくらい受けて様子見ていいかもです。①単語②単語の意味を抑えるだけで稼げるので、覚えまくって稼ぐべき科目だと思います。

回転教材としてはテキストと答練、尾崎レジュメを利用しました。尾崎レジュメは6月辺りに配布されるレジュメですが、網羅的に単語が抑えられるため、活用した方がいいと思います。

勉強法 経営計算

私は経営計算の講義は受けずに、テキストのみで理解をすすめました。というのも、私は数学が苦手なタイプで講義における計算式の説明が足りずストレスだったので、自分のペースでじっくり理解を進めていきたいと思ったからです。TACテキストは丁寧に解説されているのでテキストのみで十分に理解可能だと思います。また、経営計算は問題演習を通じて理解が深まることが多かったので、腑に落ちないことがあってもある程度読み込んだら問題演習に取り掛かって良いのかなと思います。

具体的な勉強方法としては、①まず最初にテキスト精読した後に章末問題を3回程度回転した後、②問題集と答練をひたすら回転しました。問題集を2周程度してから計算式への理解が深まった覚えがあります。時間がない方は問題集を抑えるだけでも形になると思います。問題集・答練は10周程度しました。

何か質問あればDM等どうぞ~!このnoteが誰かの合格の一助となれば幸いです。