業界分析(物流倉庫編)

国内建設市場がシュリンクするなか、件数が右肩あがりの用途、それが物流倉庫です。2020年まではEC化率が7%未満だった日本でも、このコロナ禍においていよいよ10%を超えたのではないでしょうか。最新データの公開が待ち遠しいです。ちなみに私は昨年度、Amazonでの購買回数が200回にも到達する勢いで、ECなしでは本当に生きていけない生活を送っておりました。ロジスティクス最高です。

拡大するEC需要に呼応して、建設業界でも物件数が目立つのはやはり物流倉庫です。実際に不動産証券化(REITなど)の市場でも、倉庫用途の取り扱い金額はオフィスに次ぐ第2位です(2018年度)。

そこで国内の物流倉庫市場を勉強しようと思って、インターネットで色々データを漁っていたのですが、やはりなかなか市場の全体感を一発で掴めるようないいまとめサイトはございませんでした。ということで、覚え書きを兼ねての業界研究第2弾としました。

拾い集めたデータをツギハギしまくって形にしたので、比較してるデータの時間軸や空間軸、そして正確性については決して質の高いモノではございません。しかし、全体感を掴むにはイイ線をいっていると思っております。物流倉庫取扱各社の公式ホームページ、国土交通省、株式会社日本ロジスティクスフィールド総合研究所、LOGI-BIZ onloneで公開されているデータを中心に分析を行いました。

1.物流倉庫市場の全体感

立地ではやはり大部分が首都圏に属しております。2021年以降にも開発が予定される物件も多く、現状見えているだけでも約1000万㎡の開発が控えております。1件の延床面積を5万㎡と仮定しても200件…普段自動車で遠出することがないのであまり実感できていないのですが、首都圏の外れは倉庫だらけですね…。

それだけ倉庫で溢れているにも関わらず、2020年のデータではどのエリアも空室率が10%を切る盛況ぶり。EC化率だけでは手触り感がなくても、こういうデータからも社会の動き方が確実に変わっている実感が得られます。

倉庫の規模感ですが、少し古い2013年までのデータを参考にすると、1万㎡未満の比較的小規模なモノが80%強も占めていることがわかります。その70%が賃貸型であり、自社倉庫を抱える企業は決して多くないこともわかります。

なお、1万㎡以上と言っても、近年では10万㎡を超すような倉庫がゴロゴロあります。総延床面積に占める規模別割合のデータがあれば、勢力図はまた違ったものになりそうですが、残念ながら見つけられませんでした…。もしそんなデータがあれば、ご連絡いただければ幸いです。

投資額を見てもきれいな右肩上がりで成長しております。2002年から17年間で、建設のみにフォーカスすると市場規模が5倍にもなっております。その市場規模拡大に最も寄与しているのが不動産業の分野です。冒頭でも述べた通り、物流不動産の証券化市場は大きなものとなっており、下図からもわかるように取扱実績の伸び率が凄まじいです。

ちなみに2010年以降の急激な物流不動産証券化規模の拡大は、当然ながらスマートフォンの出現とそれに伴うEC市場規模拡大と相関しております。ことのことからもEC市場規模の拡大が続く限り、物流倉庫の建設ラッシュが続くと考えられます。リニューアル需要も合わせると、やはり建設市場での存在感の大きな用途ですね。

また、不動産投資家へのアンケートでも、新型コロナウイルスの物流倉庫への影響は比較的小さいものと評価されております。オフィスやビジネスホテル・シティホテルへの影響の大きさを考慮すると、堅調な建物用途と言えます。

2.物流倉庫の3つのキーワード

市場の全体感が掴めたところで、各事業者の実績を確認して終わろうと思ったのですが、それにあたって最低限抑えておくべき3つの用語だけ先に紹介しておきます。『BTS型倉庫』『マルチテナント型倉庫』『3PL』、この3つです。日本通運様のロジスティクス用語集のお力を全面的に借ります。

まずBTS型倉庫について。BTSはDynamiteのほうでなく、Build to Suitの略で、入居テナントの要望に沿った用地・設備を備えた物流施設を設計・建設・運営し、定期借家契約に基づき賃貸で提供するオーダーメイド型の専用施設のことです。顧客と入念な擦り合わせのうえ建設に着手するので、1~2年ほど要件定義に時間をかける例もあります。

続いてマルチテナント型倉庫について。マルチテナント型はBTS型にたいして、複数企業向けにあらかじめ設計・施工し、基本的に後から賃貸契約するテナントを募集する汎用タイプの物流施設です。BTSより一般化されており、汎用性が高い特徴があります。

最後に3PLについて。3PLはサードパーティー・ロジスティクス(3rd Party Logistics)の略です。ファーストパーティーをメーカー、セカンドパーティを卸売業・小売業といった買い手側と見た場合に、ロジスティクス機能を担う第3の勢力(=荷主側の物流を全面的に代行する事業者)を意味します。

これまでの物流業者は、荷主側のシステムの中で輸送手段や保管機能を供給するものでしたが、サードパーティは荷主側に物流システムを提案し、その結果とし て全面的に物流業務を受託する事業者のことです。国土交通省でも、「荷主に対して、物流改革を提案し、包括して物流業務を受託する新しいサービス」と説明しています。

申し訳程度に比較表だけ自分の手で作っておくと下表の通りです。当然ながら、3PLからは汎用性の高いマルチテナント型の物流倉庫が人気となっております。契約期間にも倉庫タイプで期間が分かれます。BTS型では、オーダーメイドで作る代わりに長く使ってねということですね。

3.国内事業者の実績比較

市場の全体感とキーワードを抑えたところで、最後に各事業者の実績や特徴を整理しておきます。なお、今回は倉庫をBTS型・マルチテナント型で提供している事業者を対象としております。有力な企業は網羅したつもりですが、勉強不足でカバーできていない部分があるかもございません…。

巨大なEC企業では自社倉庫を持っていることもあるので、参考までにその規模を下表にまとめます。自社倉庫ということもあり、非公開になっているものもあるようで、公開されている分の合算となります。

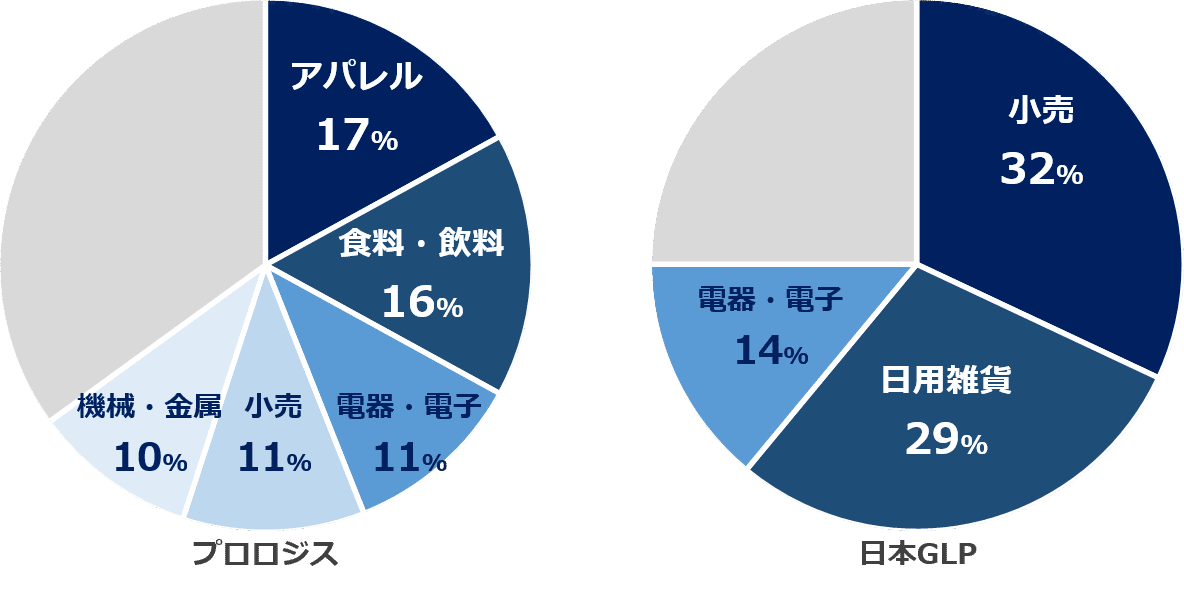

各社の提供する倉庫がどんなテナントや業者に使われているのかもまとめたのですが、企業によって情報整理の仕方が異なるようで、直接比較はなかなか難しいです…。なお、空気感を掴むには十分でしょう!

〈商品軸:プロロジス・日本GLP〉

〈業種軸①:大和ハウス工業・CRE・グッドマンジャパン〉

〈業種軸②:東急不動産・東京建物〉

以上、普段ただ生活しているだけでは1秒も思いを馳せることがない物流倉庫についてご紹介しました。自分で書いた記事が、自分のオリジナルWikipediaのようになっていく感覚が溜まりませんね(変態)。