「iDeCoが大改悪」と不満爆発‼️何が変わった⁉️加入をやめるべきかどうか解説

1. はじめに

近年、老後資金を自分で準備する重要性が高まっています。その手段の一つとして注目されてきたのが「iDeCo(個人型確定拠出年金)」です。しかし、2025年1月20日に決定した令和7年度の与党税制改正大綱で、iDeCoに関する改正が発表され、SNSを中心に「改悪だ」と不満が爆発しています。特に、受け取り時の税制上の優遇措置に関する変更が波紋を呼んでいます。

本記事では、今回の改正内容やその影響を詳しく解説し、iDeCoを続けるべきかどうかの判断材料を提供します。

2. 何が変わったのか?今回の改正内容を解説

(改善点)

・掛金上限額の引き上げ

iDeCoは老後資産の形成を目的とした私的年金制度です。この制度の特徴として、掛金は全額所得控除の対象となり、運用益は非課税、また60歳以降の受取時には退職所得控除や公的年金等控除を利用できる点が挙げられます。しかし、複雑なルールが敬遠される要因となり、NISAと比べて普及が遅れているのが現状です。

特に会社員の掛金上限額は企業年金の有無や形態によって異なり、例えば企業年金のない会社員は月23,000円が上限、企業年金のある場合は他制度の掛金と合算して最大55,000円までという条件がありました。

今回の税制改正では、第2号被保険者(会社員・公務員)全体の掛金上限額が月62,000円に統一されます。これにより、企業年金がない会社員は上限が23,000円から62,000円へ大幅に引き上げられます。一方で、企業年金がある場合はその掛金を差し引いた残額がiDeCoでの拠出可能額となります。

さらに、2024年12月より適用された「他制度掛金との併用上限20,000円」の条件が撤廃され、よりシンプルに「企業年金等とiDeCoの合計で62,000円まで」と統一されます。この改正は「勤務先の企業年金の有無や形態に関わらず、平等に資産形成を進められる環境を整えること」が目的とされています。

また、会社員向けのマッチング拠出についても変更があります。現行では、個人の掛金は会社が拠出する事業主掛金を超えない範囲で設定されていましたが、この制限が撤廃されます。これにより、マッチング拠出でもiDeCo併用加入でも拠出額は同じになるため、企業型の手数料負担のメリットから、マッチング拠出を選ぶ人が増えると予想されます。

一方、自営業者などの第1号被保険者については、掛金上限額が現行の月68,000円から75,000円に引き上げられます。また、国民年金基金の掛金も75,000円に増額され、両方を併用する場合は合計75,000円が上限となります。

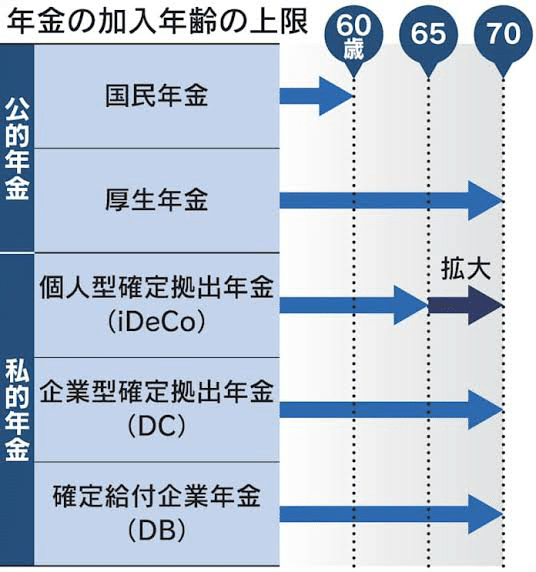

・加入可能年齢の引き上げ

次に、加入可能年齢の引き上げについてです。現在は、公的年金に加入していることを条件に、iDeCoは65歳まで加入可能となっています。しかし今回の税制改正大綱では、加入年齢が70歳未満に引き上げられます。さらに、「iDeCoの加入者や指図者だった人」や「私的年金の資産をiDeCoに移換できる人で、老齢基礎年金やiDeCoの老齢年金を受給していない人」であれば、60歳以降も継続してiDeCoに加入できるようになります。

近年、企業には70歳までの雇用確保が努力義務とされる中、より長く働きたいと考える人も増えています。そうした場合、70歳までiDeCoに加入できる仕組みは大きなメリットです。掛金の上限額は会社員と同様に月62,000円となります。

また、今回の改正では、公的年金への加入要件についての記載がないため、60歳以降にアルバイトなどで働く人もiDeCoに加入できる可能性が広がります。これにより、例えば60歳までに国民年金を40年間満額納付して公的年金加入が終了した自営業者であっても、老齢年金をまだ受給していなければiDeCoに加入できるようになります。

ただし、大綱の内容から推測すると、iDeCoへの加入を優先する場合は公的年金の受給を繰り下げる必要があるようです。それでも、60歳からでも月62,000円を積立てた場合、4%の利回りで運用すれば10年間で900万円以上の資産を形成できる可能性があります。

この改正を総括すると、加入年齢の拡大により、50代や60代になってから資産形成に取り組みたい人にとっても、iDeCoが利用しやすくなる点は非常に大きなメリットといえます。特に、若いころに十分な資産形成ができなかった人にとって、新たなチャンスが広がると言えるでしょう。

最後に繰り返しとなりますが、iDeCoの掛金は全額所得控除の対象です。所得税率(5%~45%の累進課税)と住民税(原則10%)を合わせれば、最低でも掛金の15%が税負担の軽減に役立ちます。今回の改正は、幅広い層にとって歓迎される内容といえるでしょう。

(改悪点)

・退職所得控除の見直し

これまで、iDeCoの運用資産を一括受け取る際には「退職所得控除」を利用することで税負担を軽減することが可能でした。その控除を最大限に利用するためには、iDeCoの一時金受け取りと退職金受け取りの間を5年以上空ける必要がありました(通称「5年ルール」)。

しかし今回の改正により、この**「5年ルール」が「10年ルール」に変更**されました。具体的には、iDeCo一時金を60歳で受け取った場合、退職金を70歳以降に受け取らない限り、最大控除を受けられなくなります。この変更は2028年1月以降に適用されます。

退職所得控除は、定年退職時に会社から退職金を受け取る際に適用される税制上の優遇措置です。退職金は長期にわたる就労への「ご褒美」とみなされるため、税金が非常に優遇されています。この控除額は、勤続年数によって決まり、勤続20年までの部分は1年あたり40万円、20年を超える部分は1年あたり70万円が控除されます。たとえば、勤続30年の場合は1,500万円、40年の場合は2,200万円までの退職金が非課税となります。

もし退職金が控除額を超えた場合でも、超過分の50%に分離課税を適用する特例ルールがあるため、税負担が軽減される仕組みです。

iDeCoは個人で加入する私的年金制度ですが、受取時には企業型確定拠出年金(DC)の一種として扱われます。そのため、iDeCoの加入期間を勤続年数とみなして退職所得控除が適用されます。

ただし、注意が必要なのは、iDeCoを会社の退職金と同じ年に受け取る場合です。この場合、退職金とiDeCoの受取額は合算され、退職所得控除も重複期間を除外して計算されます。

⚫︎実際の影響例

【例1】退職金とiDeCoを同じ年に受け取る場合

• 会社の退職金:30歳から60歳まで30年間働き1,000万円を受取

• iDeCo:40歳から60歳まで20年間加入し800万円を受取

この場合、退職金とiDeCoの合計額は1,800万円となります。退職所得控除は勤続30年分(1,500万円)が適用されますが、iDeCoの加入期間(20年)が会社での勤続年数と重複するため、控除額は増えません。結果、控除額を超えた300万円に対して課税が行われます。

• 超過額:300万円

• 課税所得:300万円 × 50% = 150万円

• 所得税(5%)+住民税(10%):150万円 × 15% = 22.5万円

• 手取り:1,800万円 - 22.5万円 = 1,777.5万円

【例2】iDeCoと退職金の受取時期を5年ずらす場合

• iDeCo:60歳で800万円を受取

• 退職金:65歳で1,000万円を受取

この場合、「5年ルール」が適用されます。これは、iDeCoの受取後に5年以上経過して退職金を受け取れば、iDeCoと退職金をそれぞれ独立して控除計算できる仕組みです。

• iDeCo:加入期間20年分の控除(800万円)が適用され、税金は0円

• 退職金:勤続30年分の控除(1,500万円)が適用され、税金は0円

• 手取り:1,800万円

結果いずれも非課税で受け取れるため、税金の負担がなくなり、受取り総額が増えます。

【例3】

課税額が以下のケースは課税額が4.3倍に引き上がる

ポイント

iDeCoと退職金の受取り時期を5年以上ずらすことで、退職所得控除をそれぞれ適用することができ、結果的に税負担を大幅に軽減することが可能です。このような計画的な受取りスケジュールを検討することで、退職金や老後資産を最大限有効に活用することができます。

しかし、今回の改正でこの「5年ルール」が「10年ルール」に変更されることが明示されたため、一部では「これは改悪だ!」と批判されています。

3. 改正の狙いと財務省の主張

(1) 財務省の説明

財務省は今回の改正について「不公平感の是正」が目的と説明しています。現状、一部の受給タイミング次第で控除額に大きな差が生じていたため、そのルールを統一する狙いがあるとのことです。

さらに、「大多数の人は改正の影響を受けない」と主張しています。その理由として、多くの企業が定年を64歳以下に設定しているため、65歳で退職金を受け取るケースがほとんどであることを挙げています。

(2) 改正の矛盾点

一方で、今回の改正には矛盾も指摘されています。例えば、以下のようなケースです。

• 退職金を55歳で受け取った場合、iDeCoの控除を満額利用するためには75歳まで待つ必要がある

• iDeCoの受給期限が75歳のため、満額控除を受けるのが「実質的に不可能」

これについて、SNSや専門家の間では「形式上のルール改正であり、実際のメリットが乏しい」との批判が相次いでいます。

4. 現場の声:不満爆発するSNSと専門家の指摘

(1) SNSの声

今回の改正を巡って、SNSでは多くの不満が噴出しています。

• 「定年70歳義務化への布石では?」

• 「既存のiDeCo加入者に不利なルールを後付けするのはおかしい」

• 「税制改正と言いながら、事実上の増税では?」

こうした声が拡散され、「#iDeCo改悪」というハッシュタグがトレンド入りする事態も起きています。

(2) 専門家の見解

辻・本郷 税理士法人の山下大輔公認会計士・税理士は次のように指摘しています。

• 「70歳までの就業機会確保が企業の努力義務とされているものの、現状で70歳に退職金をずらすのは困難」

• 「結果として、控除が減額されるのは実質的な増税といえる」

5. iDeCo加入をやめるべき?

(1) 加入を検討する際のポイント

iDeCoには運用益が非課税で積み立てられるメリットがあります。そのため、今回の改正によっても長期的な運用効果は期待できます。ただし、以下の点を考慮する必要があります。

• 一時金の受け取りタイミングを慎重に計画する必要がある

• 今後の税制改正に対応できる柔軟な資産運用を考える

(2) 加入継続のメリット・デメリット

メリット

• 運用益非課税での資産形成

• 老後資金の計画的準備

デメリット

• 税制改正により受給時の計画が複雑化

• 受給タイミング次第では税負担が増加

6. 今後の展望とまとめ

今回の税制改正は、多くの加入者にとって不安材料となりました。しかし、iDeCo自体の制度としてのメリットは依然として有効です。重要なのは、税制改正の内容を正しく理解し、受給タイミングを含めたライフプランを見直すことです。

また、今後も税制改正や定年延長の議論が進む可能性があるため、最新情報をチェックしつつ、柔軟な運用を心がける必要があります。

結論:iDeCoをやめるべきかどうかは、個々のライフプランに依存します。今回の改正を機に、老後資金の計画を再検討する良いタイミングと捉えるべきです。

キャッシュバックキャンペーンの紹介

ポイントサイトの会員登録など簡単な作業でお金がもらえるお得なキャッシュバックキャンペーンを紹介しています!以下の記事をご覧ください!