公的保険を知ろう‼️~民間保険加入の前に~

ケガや病気などの日常生活における様々なリスクに備えるための手段である保険には、大きく分けて公的保険と民間保険の2種類があります。 国が運営する公的保険は原則として強制加入である一方、保険会社が運営する民間保険は任意加入となります。民間保険は公的保険を補完 する面もあることから、公的保険の保障内容を理解したうえで、必要に応じた民間保険に加入することが重要です。

キャッシュバックキャンペーンの紹介

会員登録など簡単な作業でお金がもらえるお得なキャッシュバックキャンペーンを紹介しています!以下の記事をご覧ください!

公的医療保険

健康保険/国民健康保険/後期高齢者医療制度

・私たちやその家族が、病気やケガをした時に医療費の一部が軽減される制度です。

・医療保険行為を受けた病院やクリニック等の医療機関で保険証を提示すると、医療費の自己負担額が原則1~3割になります。

高額療養費制度

・ 医療機関等の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、年齢や所得に応じて、超過された部分が払い戻される制度です

傷病手当金

・傷病手当金は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

・国民健康保険、後期高齢者医療制度の被保険者においても、傷病手当金の対象になる場合があります。なお、会社員の家族など扶養に入っている人は傷病手当金の対象外となります。

医療費助成制度(子ども医療費助成制度、指定難病医療費助成制度等)

・ 健康保険では業務外で生じた病気やけがをしたときに療養の給付を受けられますが、未就学または義務教育期間中の子どもや難病と診断された方等に対して、医療費の助成が受けられる制度があります。

労災保険

・労災保険制度は、労働者の業務上の事由、複数事業労働者の二以上の事業の業務を要因とする事由または通勤による労働者の傷病等に対して必要な保険給付を行い、あわせて被災労働者の社会復帰の促進等の事業を行う制度です。

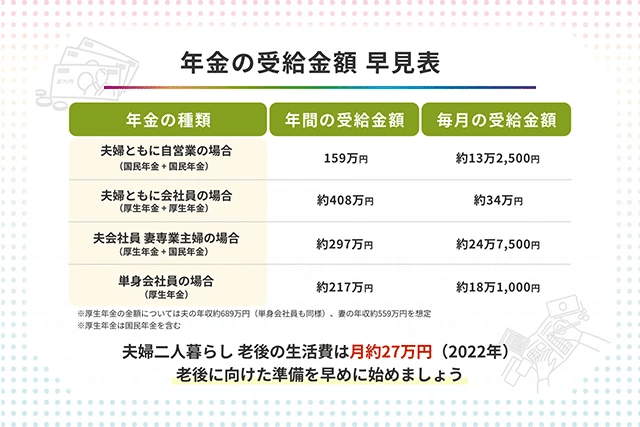

公的年金(老齢年金/障害年金/遺族年金)

老齢年金

・高齢になったときに終身給付を受けることができる年金です。

受給開始時期は60歳から70歳までの間で選択可能です。

・65歳より早く受給を開始した場合(繰上げ受給)には、年金月額は減額となる一方、65歳より後に受給を開始した場合(繰下げ受給)には、年金月額は増額となります。

* 令和4年4月1日から受給開始時期の上限が75歳に引き上げられます。

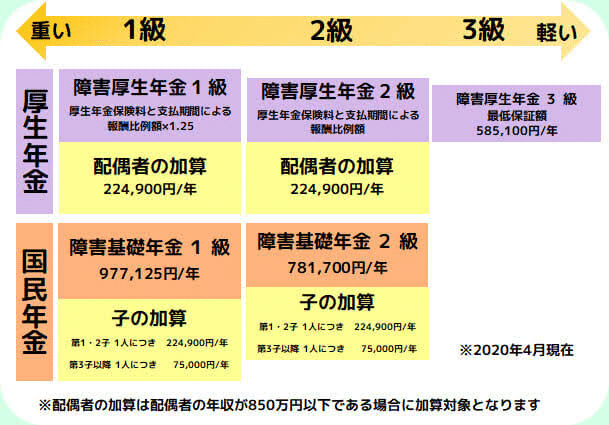

障害年金

・加入中、病気やけがなどによって障害の状態になったときに給付を受けられます。

* 「障害の状態」とは、視覚障害や聴覚障害、肢体不自由などの障害だけでなく、長期療養が必要ながんや糖尿病、心疾患、呼吸器疾患などの内部疾患、または統合失調症などの精神の障害により、仕事や生活が著しく制限を受ける状態になったときなども含まれます。また、障害者手帳を持っていない場合でも、障害年金を受けることができます。

【モデルケース】

・障害認定日 平成30年7月15日 障害等級:2級

・18歳未満の子:ひとり、配偶者:有

・厚生年金の加入期間(被保険者期間) 350月

・平成15年3月までの被保険者期間と平均標準報酬月額 166月 36万円

・平成15年4月からの被保険者期間と平均標準報酬額 184月 45万円

平成15年3月までの被保険者期間分

36万円×7.125/1000×166月=42万5,790円…(A)

平成15年4月以降の被保険者期間分

45万円×5.481/1000×184月=45万3,827円…(B)※1円未満を四捨五入

⇒(A)+(B)=87万9,617円 ☜これが報酬比例の年金額です!

このモデルケースでは、障害等級が2級のため、障害基礎年金の2級の額に上記報酬比例の額が上乗せされるかたちになります。

受給額の合計は以下のようになります。

[障害基礎年金2級の額]

777,800円 + 223,800円

↑ ↑

基本の額(定額)+ 子の加算

+

[障害厚生年金2級の額]

879,617円 + 223,800円

↑ ↑

基本の額(報酬比例)+ 配偶者の加算

=2,105,017円/年(月額約17万5千円)

Point:

①加入期間の月数が300月に満たない場合は、300月とみなして報酬比例の額が計算されます。

②障害基礎年金がつかない場合(障害等級3級の場合等)には、583,400円の最低保障額があります。

遺族年金

・年金受給者や被保険者が亡くなったとき、亡くなった方の収入で生活していた配者や子どもなどが給付を受けられます。(※子どもの年齢は原則18歳以下)

公的介護保険

・公的介護保険は40歳以上の人が加入して介護保険料を納め、介護が必要になった時に要介護認定を受けることにより介護サービスが受けられる保険です。

・65歳以上の人(第1号被保険者)は、要介護状態になった場合、その原因にかかわらず、公的介護保険のサービスを受けることができます。

・40~64歳の人(第2号被保険者)は、加齢に伴う特定の病気(16疾患)によって要介護状態になった場合に限り、介護サービスを受けることができます(末期がんも含まれます)。

・介護サービスを利用した際の利用者負担は原則1割(一定以上の所得の場合には2割又は3割。ただし、40~64歳の第2号被保険者は所得に関わらず1割)です。介護保険施設を利用される場合は、利用者負担に加えて、居住費や食費、日常生活費の負担も必要となります。

自立支援医療

・自立支援医療制度は、心身の障害を除去・軽減するための医療について、医療費の自己負担額を軽減する公費負担医療制度です。

精神通院医療

・精神保健福祉法第5条に規定する統合失調症などの精神疾患を有する方で、通院による精神医療を継続的に要する方が対象となります。

更生医療

・身体障害者福祉法に基づき身体障害者手帳の交付を受けた方で、その障害を除去・軽減する手術等の治療により確実に効果が期待できる方

(18歳以上)が対象となります。

育成医療

・身体に障害を有する児童で、その障害を除去・軽減する手術等の治療により確実に効果が期待できる方(18歳未満)が対象となります。

障害福祉サービス

・サービスは、個々の障害のある人々の障害程度や勘案すべき事項(社会活動や介護者、居住等の状況)を踏まえ、個別に支給決定が行われる「障害福祉サービス」と、市町村の創意工夫により、利用者の方々の状況に応じて柔軟に実施できる「地域生活支援事業」に大別されます。

・ 「障害福祉サービス」は、介護の支援を受ける場合には「介護給付」、訓練等の支援を受ける場合は「訓練等給付」に位置付けられ、それぞれ、利用の際のプロセスが異なります。

障害福祉サービスを利用した場合の利用料は原則1割負担となりますが、世帯所得(※)に応じた月ごとの負担上限額が設定されています。

どの場合も、上限額を超えた料金を負担することはありません。

雇用保険

・労働者の生活及び雇用の安定と就職の促進のために、失業された方(けがや病気を理由とする場合を含む)や教育訓練を受けられる方等に対して、失業等給付等が支給されます。

賃金日額

上記計算式の通り、離職6ヶ月前の賃金をもとに計算するため、雇用保険に加入していた期間は関係ありません。

離職前の数ヶ月間に残業が多かった人は、受給額が増えることになります。

また、賃金日額には離職時の年齢に応じて上限額が設定されています。

給付率

離職時の年齢と賃金日額(離職前6ヶ月の給与額÷180)によって給付率が決定されます。

これは生活できる水準を考慮しているためで、離職前の賃金が低かった人ほど給付率が高く、離職前の賃金が高かった人ほど給付率が低くなるというわけです。

(例)Aさん(35歳)離職日3/31、雇用保険の加入期間は6年間、自己都合により離職

賃金日額:6回分の賃金の合計888,000円÷180=4,933円

基本手当日額:賃金日額×給付率80%=約2060円

どのくらいの期間給付されるの?

給付される期間は「離職理由」と「雇用保険の加入期間」がポイントとなります。

①「自己都合」で離職した場合

「自己都合」とは、別の業界で働きたいので転職するとか海外留学するためなど「自身がその会社で働くことを希望しないため退職した」という人です。

②「会社都合」で離職した場合

「会社都合」とは「働き続けたかったが事情があって離職せざるをえなかった」という人です。

そして会社都合の中には、「特定受給資格者」と「特定理由離職者」に分けられます。

「特定受給資格者」

会社が倒産して解雇された人や、有期契約で3年以上働いており本人は継続して働きたかったが、会社が契約を更新しなかったという人のこと。

「特定理由離職者」

有期契約や派遣契約で継続して働くことを希望していたが、会社が契約を更新しなかった人や病気や出産、家族の介護、または転居により通勤が不可能となった人や人員整理で希望退職者に募集して離職した人など「正当な理由のある離職者」のこと。

キャッシュバックキャンペーンの紹介

会員登録など簡単な作業でお金がもらえるお得なキャッシュバックキャンペーンを紹介しています!以下の記事をご覧ください!