驚愕の事実…毎月3万円の投資が、10年後には2億3,358円になるかも

驚愕の事実…

月3万円を10年間貯金し続けたら、10年後には360万円。

でも、

月3万円を10年間「メキシコペソ」に投資し続けたら、

10年後には2億3,358万円になるかもしれません。(ガチ)

このシミュレーション結果は、FX口座でメキシコペソ円を購入して

“とある方法”で運用したものとなります、

※シミュレーション条件は以下のとおり

・運用開始時のメキシコペソ円レート:7.4円

・毎月の投資額:3万円

・値動き:過去10年間のメキシコペソ円の値動き率を、今後10年に当てはめ

・スワップ:23円(1Lot)

・ロスカットレート:過去最安値より低い4円(低リスク運用)

FXに不慣れな人は聞きなれない言葉がいくつか出てくると思うので、簡単に解説します。

〇スワップ

スワップは、簡単に言うと「夜を越えてFXポジションを持っていることで発生する利息」のようなものです。たとえば、海外旅行に行ったときに日本円を米ドルに交換し、そのままドルを持っていたとします。もし、その国の金利が日本より高いと、そのドルを持っているだけで「利息」がつく感じです。

FXでも通貨の組み合わせによって、高金利の通貨を買って長く持つと「利息」がもらえることがあり、これを「スワップポイント」と呼びます。

〇ロスカット

ロスカットは、いわば「自動的に損切りをする保険」のようなものです。たとえば、あなたがカジノに行って、最初に決めた「この金額を失ったら帰る!」という金額があるとします。それがロスカットです。FXでは、ある一定の損失が出たときに自動で取引が終了し、さらなる損失を防ぐ仕組みです。自分で「これ以上は損したくない」と設定しておくような感じです。

〇1Lot

1Lotは、株で言う「1単位」や「1株」のようなものです。FXでは、取引する通貨の単位が決まっていて、1Lotは一般的に1万通貨を指します。たとえば、1Lotの取引をすると、1万メキシコペソや1万米ドル分の取引をすることになります。まるで「1Lot=通貨の大きな束」と考えるとわかりやすいです。

〇メキシコペソ円

メキシコペソ円は、メキシコの通貨である「ペソ」と日本円を交換する取引のことです。これを簡単に言うと、メキシコのお金(ペソ)を使って日本のお金(円)とやり取りするということです。たとえば、旅行に行く前に両替所で円をペソに変える感覚です。

FXの世界では、メキシコペソは金利が比較的高い通貨なので、スワップポイントを狙って長期で持つ人が多いです。

まず、FXはよく「株みたいに値動きが激しい」「リスクが大きい」と思われがちですが、実はやり方によってはとても手堅く利用できるんです。

これを外貨預金に例えると、次のようなイメージです。

外貨預金との違いと似ている点

外貨預金は「旅行に行くときに両替する感覚で、外国のお金を持っている」感じですよね。

たとえば、日本円を米ドルやユーロに変えて、そのまま預けておくことで、円安になったときに儲けが出る、という仕組みです。

FXも基本的にはこれと同じ。

あなたが「日本円で外国の通貨を買う」わけです。

ただし、FXのメリットは、手数料が安く、少額からでも始められること。

これをもう少し身近に説明すると、外貨預金は「銀行で高めの両替手数料を払う感覚」ですが、FXは「安い両替所でお得に外国通貨を手に入れる感覚」と思ってください。

外貨預金と同じ感覚で使える

FXはまるで、「国内で行くいつもの銀行」ではなく、「海外旅行先でお得な両替所を見つけた」という感じです。

しかも、その両替所では、少しのお金からでも外国通貨を持つことができるし、その通貨を持っているだけでスワップポイント(利息)ももらえる。

言い換えると、「貯金しているだけで、金利が高い通貨なら利息がもらえる」わけです。

なぜFXは怖くないのか

「FXは危ない」と言われる理由のひとつは、レバレッジという機能があるからです。

これは、少ない元手で大きな取引をできることですが、無理に大きくしなければ、レバレッジはただの「ちょっとお得な方法」程度にとどめることができます。

たとえば、外貨預金をするときに、普通の預金より少し多めに金利がつくのと同じくらいの感覚で使えば良いんです。

リスク管理をすれば外貨預金と同じように使える

FXも外貨預金と同じように、「長期的に外貨を持つ」という目的で利用すれば、実は非常にシンプルで安定した運用が可能です。

重要なのは、リスクを管理しつつ、FXを「少し便利でお得な外貨預金ツール」として使うことです。

FXは「危険なギャンブル」ではなく、「賢く使えば利息や値上がり益を得られる、お得な両替所での長期運用」として使う運用法が、今回解説する

「スワップ複利運用」

です。

スワップ複利運用とは?

先ほども説明しましたが、改めて「スワップ複利運用」について説明します。

日本の政策金利より高い通貨(ドル、ユーロ、メキシコペソなどほとんどの通貨がそうです)を日本円で買うと、毎日スワップという利息が発生します。

スワップとは、簡単に言うと

毎日チャリンチャリンとお財布の中に利息が増えていく感じ。

めちゃくちゃいいですよね!

何もしなくても、ただ保有しているだけでお金が増えていくんです。

特にオススメなのが、「高金利通貨を買う」という方法!

高金利通貨の方が、スワップが多くもらえます。

そこで私がオススメするのは、「メキシコペソ」です。

今このnoteを執筆している時点で、1ペソ約7.5円。

メキシコペソは高金利通貨なので、1万ペソ保有していると、1日あたり約23円くらいのスワップが付きます。

つまり、1万ペソ購入すれば、毎日23円がチャリンチャリンと増えていくイメージ。

で、1万ペソはいくらかというと、普通に両替所で両替したら

7.5 円×10,000=75,000円

なんですが、

FX取引では、25倍のレバレッジを掛けれるので、実質1/25の価格で購入できます。

つまり、1万ペソ購入するために必要な最低金額は、

75,000円÷25=3,000円

というわけです。

3,000円でメキシコペソを購入すれば、毎日23円ほどチャリンチャリンと増えていきます。

30万円分購入すれば、毎日2,300円が増えていきます。

※ これはあくまで最低金額で、実際は為替変動などの余剰資金を考慮して購入する必要があります。

こんな感じで、メキシコペソを買い増せば買い増すほど、毎日チャリンチャリンとお金が増えていきます。

これは、株やNISAなどをやっている人にとっては、株価暴落時の精神安定剤にもなります。

外貨を保有することになるので、円高になれば為替差損が発生します。

それを懸念している人も少なからずいると思いますが、実はそれって「スワップ複利運用」にとっては大チャンスなんです!

『円高になったらペソを買い増ししてスワップを上げていく』

ということができるからです。

円高になれば、一時は大きく含み損が膨らむこともあるかもしれません。

でもね、

為替って上下を繰り返す

って性質があるので、資金管理さえできればそんなの全然気にする必要なんてないです。

むしろ、「円高になったら買い増し」を続けていれば、仮に長期間為替が戻らなかったとしても、あなたの手元には

大量のメキシコペソ

がある状態になるわけです。

その大量のメキシコペソは、毎日スワップをチャリンチャリンと生み出してくれるんです。

もう、完全な不労所得です。

そうなれば、為替差損なんていつの間にか補填されていきます。

そして、運よく為替が元に戻った場合は、

あなたの手元には

大量のメキシコペソと、為替の含み益

が残ります。

こうなれば、スワップも含み益も丸儲けです。

なので、私的には「株と為替」を両方持つのも、リスクヘッジとしていいかなと思い、実際にメキシコペソをコツコツ購入しています。

スワップ複利運用シミュレーション結果

メキシコペソを複利運用してコツコツ買い続けたらどうなるかを一つシミュレーションしてみました。

それがこちら!

【シミュレーション条件】

・メキシコペソ円の為替レート「7.5円」からスタート

・過去10年の変動率を、将来10年の値動きに当てはめ

・スワップは10,000通貨で23円

・元本10万円からスタートし、毎月5,000円を積み立て

・付与されたスワップは、毎月一回再投資して複利運用

・ロスカットレートは、メキシコペソ円の過去最安値(4.2円)の低リスク運用

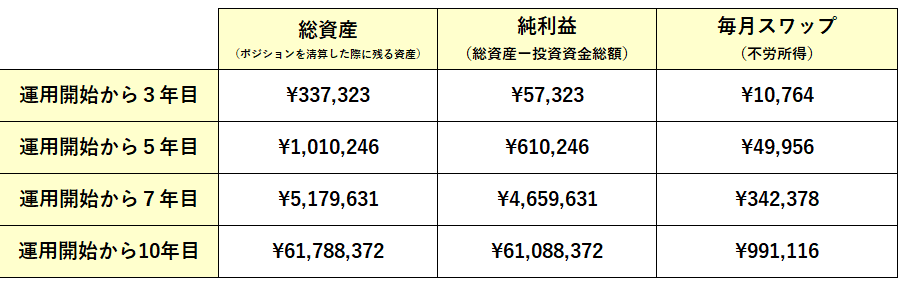

シミュレーション結果

なんと、毎月たった5,000円の投資資金でも、運用開始から10年後には、

・総資産6,000万円超え

・毎月の不労収入約100万円

を達成するんです!

普通に毎月5,000円貯金するだけなら、10年後には60万円しか貯まりません。

でも、この「スワップ複利運用」なら、その100倍に資産が膨れ上がります!

凄すぎ!!!!!!!

この運用方法の凄いところが、

「低リスク運用」

「低資金運用」

「超簡単」

なところ。

リスクは低く、資金も少額で、労力もかからない。

そして、ルール通りに月1回だけメキシコペソ円を購入するだけ。

そうすれば、誰でもこの資産を築くための運用ができちゃいます。

しかも、このシミュレーションは、過去10年の実際のメキシコペソ円の変動率を踏まえたもの.

シミュレーションに有利になるような「架空の為替レート」なんかではありません。

実際の値動きを当てはめたシミュレーションだからこそ、安心して投資できますよね!

この運用方法のデメリットもあります。

それは、運用ルールが複雑なところ。

運用ルールは、

毎月の積立投資額に先月分のスワップを足した金額で、あらかじめ決めたロスカットレートを割らないようにメキシコペソの購入枚数を計算して算出して買い増しを行う

というもの。

ロスカットレートを上げるとハイリスクハイリターン。

ロスカットレートを下げれば、ローリスクローリターンになります。

下のチャートを見てもらえればわかると思いますが、メキシコペソ円は現在過去チャートを見るとやや高値付近にあります。

なので、過去最安値の4.2円をこれから10年で下回ることはそうそうないと考えてもいいかなと私は思っています。

なので、先ほどのシミュレーションでは4.2円をロスカットレートにして計算しましたが、

「いやいや、5円すら下回ることはもうないでしょ!」

って思う方は、ロスカットレートを5円にしてハイリターンを狙ってもよし、

「いやいや、超安定運用したいから、もっとリスクを下げたい」

って思う人は、ロスカットレートを3円とかにしてローリスク運用をしてもいいと思います。

で、先ほども書いたとおり、皆さんはご自身が決めたロスカットレートと、投資額、先月付与されたスワップなどの数値を基に、

毎月の積立投資額に先月分のスワップを足した金額で、あらかじめ決めたロスカットレートを割らないようにメキシコペソの購入枚数を計算して算出して買い増しを行う

ということをしていけばいいんですが、

この計算が実はめちゃくちゃめんどいです!!

計算式を一応ここに書いておきます。

【やること】

〇 毎月のスワップポイントを計算

先月付与されたスワップポイントの合計額を計算します

〇 ロスカットレートを考慮したメキシコペソの購入枚数

次に、ご自身で設定したロスカットレートを基準に、

1で算出したスワップの合計額+毎月の積立額

の合計額で、購入可能なメキシコペソの枚数を計算します。

【計算式】

〇 スワップポイントの計算(毎月のスワップを資金に足し込む)

スワップ = 前月の保有メキシコペソ量 (LOT)× 1LOT当たりのスワップ×30

〇 ロスカットレートを考慮した購入枚数

購入可能なメキシコペソ量(LOT) = (毎月の積立額 + スワップ)/ ((メキシコペソ円レート×10,000÷25)+10,000(現在の為替レート - ロスカットレート))

この計算から導かれた購入枚数を毎月購入し続けることで、

資金が爆発的に増えていきます。

ね、計算がめちゃくちゃ大変でしょ??

なので、作っちゃいました!!

数値を入れたら勝手に購入枚数を計算してくれて、

さらに将来のシミュレーション結果まで出力してくれるシミュレーターを。

これで計算が苦手なあなたも、簡単にメキシコペソの運用ができます!

シミュレーターでできること

出力結果・総合評価

必要な数値を入力するだけで、まずはサクッと簡易的なシミュレーション結果が表示されます。

シミュレーション結果

先ほどの簡易的なシミュレーション結果のほかにも、以下のような詳細なシミュレーション結果も出力できます。

含み損を考慮した年別収益

運用開始から1~10年までの

投資金額合計(投資する金額の合計がどのくらいになるか)

ひと月のスワップ(一か月で付与されるスワップがいくらになるか)

純利益(含み損を考慮してどのくらいお金が増える(減る)のか)

総資産(投資金額合計に純利益を加えた金額。ポジションを全決済すると手元に残る金額)

を自動出力します。

様々な状況を想定したシミュレーションをすることで、安心して長期運用に取り組めます。

為替変動を考慮した純利益の推移

通貨を購入すると、スワップが付与されるだけではなく、毎日の為替変動により含み益や含み損が発生することになります。

どれくらいお金が増えるかを計算するうえで、「為替変動」というのは無視できません。

そのため、スワップの付与金額だけではなく、

為替変動による含み益や含み損を計算して出力しています。

グラフ形式での出力なので、

視覚でどれくらいのペースで資産が増えていくかが一目でわかります。

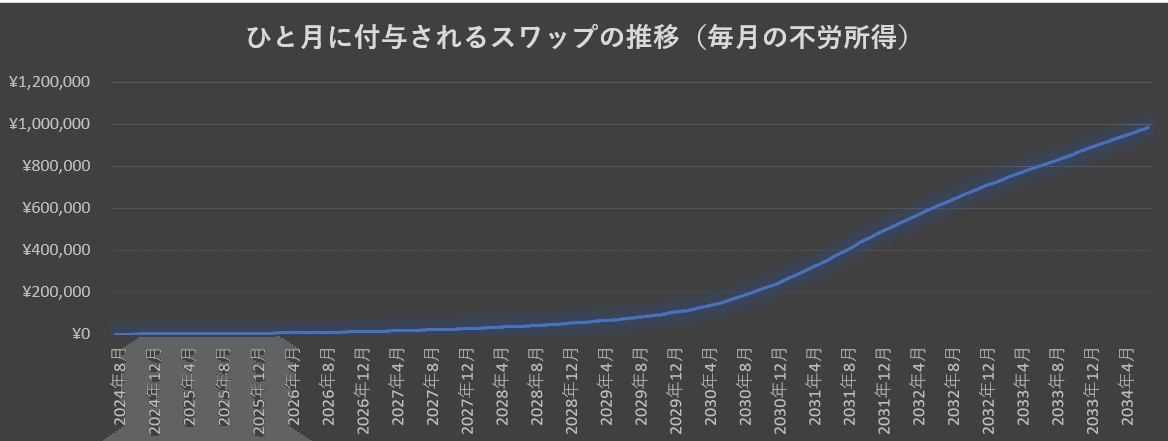

ひと月に付与されるスワップの推移

こちらのグラフは、

「毎月の安定収益(不労所得)がどのくらいあるか」

ということを目視できるように作成しました。

「スワップだけで生活ができるくらいになるのは運用開始から何年後くらいか」

「スワップが月100万円を超えるのはいつか」

というようなことを確認するのに使ってください。

設定した為替レートとスワップポイント

こちらは、自分がどんなシミュレーション条件を設定したのかをわかりやすくするためにグラフ化したものです。

青色の線が、今後10年間の為替レートの推移

オレンジ色の線が、1Lotあたりのスワップポイントです。

このグラフを見て、

「10年後はもうちょっと為替レートは上がる(下がる)気がするんだよな~」

「スワップは将来もっと上がる(下がる)気がするな~」

のように感じたら、シミュレーション条件をいじってみましょう。

毎月の買い増し数量の自動計算機能

面倒な計算はシミュレーターがすべて行ってくれます。

ロスカットレートや毎月の投資額が決まったら、あとはシミュレーターの出力どおりに購入していきましょう。

こんな感じで、「運用開始から●か月目」の部分の数値を入れるだけで「買い増し」のLOT数を自動計算して出力してくれます。

複利運用とは、利益を再投資する運用方法です。

対義語は、単利運用。

単利運用は、単なる貯金のようなもの。

対して複利運用は、貯金箱に貯まったお金を投資に回すイメージ。

単利運用と複利運用は、運用期間が長くなればなるほど、以下の図のようにその差はどんどんと開いていきます。

複利運用は、

時間を味方につけた投資法

ということ。

どんなに投資素人の方でも、時間を味方につけて運用するだけでできる最強の投資法なんです。

時間を味方につけるということは、できるだけ早く始めるべきということ。

早く始めた分だけ、早く莫大な資産を築くことができます。

あの有名な物理学者アインシュタインも、複利についてこう言っています。

そして、おそらくこうも言っていたでしょう。(推測)

そんな偉大な力を投資に使わない手はありません。

ということで、

興味ある方は、ここから覗いてみてください。

↓ ↓ ↓

https://utage-system.com/p/dB3sJczrKOyi

※アクセスできない方は、ブラウザを変えて再チャレンジしてみてくださいm(__)m

一緒に不労所得構築頑張りましょう(*'ω'*)

この記事が気に入ったらサポートをしてみませんか?