ユニバ創業者・岡田和生の申告漏れ50億円と、なんとか間に合ったユニバの1000億円

この記事は

・ラブレターフロムオカダの岡田和生さん。驚きの申告漏れ50億円www ユニバーサルエンターテインメント側の完勝かと思いきや、1000億円の調達内容を見てみると・・・

50億円の申告漏れ

東京国税局はユニバの創業者・岡田和生に対し、50億円以上におよぶ所得税の申告漏れを指摘しました。

裏研修さんが要点を分かりやすく伝えてくれています。

無申告加算税を含む追徴額は27億円。

申告漏れの構図はコチラ。

香港の資産管理会社は事業の実態がなく、会社が得ていたユニバの配当金は「実質、岡田和生個人の所得じゃね?」と、国税は判断。

資産管理会社の所得の一部を岡田和生の個人所得として申告すべきだと指摘したんです。

和生は国税不服審判所に審判請求しましたが、却下されています。

◆脱税では?

【Level.0・節税】

所得控除等を利用して税額を減らそうとする行為。もちろん合法

【Level.1・申告漏れ】

うっかりミス。計算ミス。経費の考え方の違いなどで税務署から指摘される。修正申告を行う。違法。

【Level.2・所得隠し】

売上除外や経費水増しなどで意図的に納税額をへらす違法行為。往々にして帳簿改ざんを伴う。

【Level.3・脱税】

悪質な所得隠しを繰り返す違法行為で、税務署(酷い場合は国税・マルサ)の査察が入る。逮捕されるケースも。

岡田和生は申告漏れです。「資産管理会社の所得の一部を個人にあてがって申告すべき」だなんて、岡田の肩を持つつもりはありませんが、事前に対応できないよ。だからレベル1の〝申告漏れ〟になったのでしょう。

日本は2017年の税制改正からタックスヘイブンを厳罰化し始めたので、岡田の場合、2018~2020年分の所得が対象になった。

◆租税回避地(タックスヘイブン)とは

所得税の課されない完全無税(タックスパラダイス)、特定業種に大きな優遇措置(タックスリゾート)、国外の所得に課税しない(タックスシェルター)などに分けられます。

個人や法人の資産に関する情報は非公開。圧倒的な秘匿性を武器に、世界中の富豪や企業から資産を集めています。

また国家は規制を行わず、通常なら違法とされるレベルの行為でも干渉してきません。すなわちペーパーカンパニーを作り放題。

先進諸国からみたらたまらないよね。本来なら自国へ納税されるカネが入ってこないんですから。遅まきながら日本でも対策に乗り出しました。

◆主な租税回避地

アメリカ合衆国デラウェア州

ヴァージン諸島

オランダ

キプロス

ケイマン諸島

スイス

ニューカレドニア

パナマ共和国

香港

マーシャル諸島

モナコ

モルディブ

リヒテンシュタイン

ルクセンブルク

ほか

オカダHDの所在地は香港

もう一度、読売新聞の図を見てみましょう。

ユニバの株を持つ香港の会社といえば、オカダホールディングス(以下、オカダHD)です。

所在地が Hong Kong

香港はタックスシェルターの代表地域。香港外の源泉所得税が非課税です。オカダHDが香港外(日本)から得た配当金は非課税となります。これを利用して岡田和生は節税を行っていたのですね。

ユニバの筆頭株主はオカダHD

続いて、オカダHDが持つユニバ株の総数を見てみましょう。

5,445万2,000株。全体の2/3以上。67.9%に及びます。オカダHDはユニバの取締役を自由に決められます。

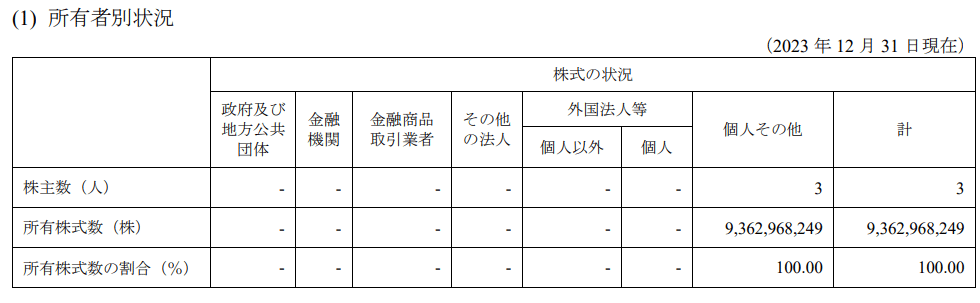

オカダHDの株主は3人

オカダHDの株主は3人しかいません。

上場企業・ユニバーサルエンターテインメントを支配するのはこの3人。

3人の株式保有数と住所

オカダHDの株主3人は、以下の通り。

ここから先は

よろしければ応援お願いします。頂戴したチップは活動費に使わせていただきます!